Hướng dẫn cho người mới về 401(k) và những điều cần biết để bắt đầu

401(k) là gì?

401(k) là kế hoạch tiết kiệm hưu trí cung cấp lợi thế về thuế cho người tiết kiệm. Được đặt theo một phần của Đạo luật Thuế nội địa Hoa Kỳ, 401(k) là một kế hoạch đóng góp xác định do nhà tuyển dụng cung cấp. Nhà tuyển dụng có thể phù hợp với đóng góp của nhân viên; với một số kế hoạch, sự phù hợp là bắt buộc.

Có hai loại chính của 401(k): truyền thống và Roth. Với 401(k) truyền thống, đóng góp của nhân viên là trước thuế, có nghĩa là giảm thu nhập chịu thuế, nhưng rút tiền khi về hưu sẽ chịu thuế. Đóng góp của nhân viên vào 401(k) Roth, ngược lại, được thực hiện với thu nhập sau thuế. Không có khoản giảm thuế trong năm đóng góp, nhưng rút tiền—phân phối hợp lệ—miễn thuế.

Dưới đây, chúng tôi sẽ hướng dẫn bạn cách bắt đầu một kế hoạch 401(k), cách hoạt động của các kế hoạch 401(k), và các chiến lược để tận dụng tối đa chúng.

Những điểm chính

- Một kế hoạch 401(k) là một tài khoản tiết kiệm hưu trí do công ty tài trợ, trong đó nhân viên có thể đóng góp một phần thu nhập của họ. Các nhà tuyển dụng thường đề xuất phù hợp ít nhất một phần các đóng góp này.

- Có hai loại cơ bản của 401(k)—truyền thống và Roth—khác biệt chủ yếu về cách chúng được đánh thuế.

- Các đóng góp từ nhà tuyển dụng có thể được thực hiện vào cả kế hoạch 401(k) truyền thống và Roth.

Mytour / Ellen Lindner

'Điều quan trọng nhất khi đưa ra bất kỳ quyết định nào về 401(k) của bạn là sử dụng nó. Trong một thế giới hoàn hảo, bạn nên đóng góp tối đa vào nó, nhưng ít nhất bạn nên đóng góp đến mức mà công ty phù hợp với số tiền bạn đặt vào,' nhà tư vấn tài chính và giám đốc đầu tư chính tại Plancorp, Peter Lazaroff, cho biết.

Trong năm 2023, người Mỹ đã tiết kiệm trung bình 7,1% thu nhập của họ vào các kế hoạch 401(k), cao hơn tỷ lệ tiết kiệm cá nhân tổng thể trong năm đó. Ít hơn 12% người Mỹ ở độ tuổi lao động đủ điều kiện vào năm 2023 để 'đóng góp hưu trí tối đa', mặc dù giới hạn đóng góp của nhân viên 401(k) cho năm 2023 là 30.000 USD (bao gồm cả đóng góp 'bắt kịp') cho những người từ 50 tuổi trở lên và 22.500 USD cho những người dưới 50 tuổi. (Trong năm 2024, các con số này lần lượt là 30.500 USD và 23.000 USD).

Làm thế nào để bắt đầu một 401(k)?

- Liên hệ với nhà tuyển dụng của bạn. Hỏi xem có kế hoạch 401(k) có sẵn không và xem liệu có phù hợp hay không.

- Nếu có kế hoạch 401(k) có sẵn, công ty sẽ chỉ dẫn bạn cách đăng ký với các tài liệu mới.

- Chọn lựa các khoản đầu tư. Có nhiều lựa chọn từ bảo thủ đến quyết liệt. Một lựa chọn phổ biến là tài khoản ngày đáo hạn mục tiêu, tự động điều chỉnh tỷ lệ tài sản phù hợp với ngày nghỉ hưu được đặt trước. Thông thường, nó trở nên bảo thủ hơn khi bạn đến gần tuổi nghỉ hưu.

- Nếu bạn làm việc tự do hoặc vận hành một doanh nghiệp nhỏ với vợ/chồng của bạn, bạn có thể đủ điều kiện để có kế hoạch 401(k) solo, còn được gọi là 401(k) độc lập. Các kế hoạch này cho phép các thầu nhân tự tài trợ cho nghỉ hưu của họ. Một 401(k) solo có thể được tạo ra thông qua hầu hết các nhà môi giới trực tuyến.

Cách hoạt động của 401(k)

Được giới thiệu vào đầu những năm 1980, các kế hoạch 401(k) truyền thống cho phép nhân viên đóng góp trước thuế từ lương của họ lên đến một số giới hạn nhất định.

Khi công nhân đăng ký 401(k), họ đồng ý gửi một phần trăm của mỗi chiếu lương trực tiếp vào một tài khoản đầu tư. Các nhà tuyển dụng thường phù hợp một phần hoặc toàn bộ đóng góp đó, và nhân viên có thể lựa chọn từ nhiều lựa chọn đầu tư, thường là quỹ chung.

Lịch sử của 401(k)

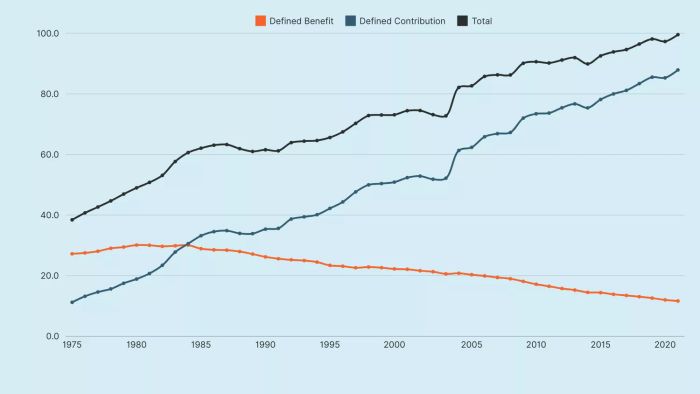

Hoa Kỳ đã trải qua một sự thay đổi đáng kể về cách người Mỹ tiết kiệm cho hưu trí, như minh họa dưới đây trong biểu đồ so sánh số người Mỹ (tính bằng triệu) trong các kế hoạch lợi ích xác định và đóng góp xác định, cùng với tổng số cho cả hai loại kế hoạch.

Các kế hoạch đóng góp xác định, hầu hết là 401(k), là một phương án thay thế cho lương hưu truyền thống, được biết đến là kế hoạch lợi ích xác định. Với lương hưu, nhà tuyển dụng cam kết cung cấp một số tiền cụ thể cho nhân viên suốt đời khi về hưu. Trong những thập kỷ gần đây, như biểu đồ dưới đây cho thấy, các kế hoạch đóng góp xác định như 401(k) đã trở nên phổ biến hơn nhiều, và các lương hưu truyền thống đã trở nên hiếm khi nhà tuyển dụng chuyển trách nhiệm và rủi ro của việc tiết kiệm cho hưu trí sang cho nhân viên.

Các kế hoạch đóng góp trực tiếp như 401(k) cho phép nhân viên đặt một phần lương của họ vào các tài khoản cá nhân, thường được nhà tuyển dụng phù hợp. Lợi ích nghỉ hưu cuối cùng của họ phụ thuộc vào hiệu suất đầu tư của tài khoản.

So sánh số người Mỹ trong các kế hoạch lợi ích xác định so với đóng góp xác định

Mytour

Ở trên, số người Mỹ tham gia các kế hoạch lợi ích xác định và đóng góp xác định, cùng tổng số của cả hai, tính bằng triệu người.

Ban đầu được các nhà tuyển dụng cung cấp nhằm bổ sung các phúc lợi khác cho nhân viên, 401(k) đã trở thành chương trình tiết kiệm hưu trí tài trợ bởi công ty phổ biến nhất tại Hoa Kỳ. Khoảng một phần ba người Mỹ ở độ tuổi lao động có 401(k), so với một trong chín người có kế hoạch lương hưu xác định. Trong khi đó, dữ liệu điều tra dân số Hoa Kỳ cho thấy có tới bốn trong mười người thuộc thế hệ Baby Boomers (từ 55 đến 64 tuổi) và một nửa thế hệ Millennials (từ 24 đến 39 tuổi) không có tài khoản hưu trí nào.

Tuy nhiên, kế hoạch 401(k) được thiết kế để khuyến khích người Mỹ tiết kiệm cho hưu trí. Trong số những lợi ích của nó là tiết kiệm thuế. Có hai lựa chọn chính, truyền thống và Roth, mỗi loại đều có lợi thế thuế riêng biệt.

401(k) truyền thống

Với 401(k) truyền thống, đóng góp của nhân viên được trừ từ thu nhập gộp. Điều này có nghĩa là tiền được trích từ chiếu lương trước khi thuế thu nhập được trừ đi.

Do kết quả này, thu nhập chịu thuế của bạn giảm đi tổng số đóng góp trong năm và có thể được báo cáo như một khoản giảm trừ thuế cho năm đó. Không có thuế nào phải nộp trên tiền đóng góp hoặc lợi tức đầu tư cho đến khi bạn rút tiền, thường là khi về hưu.

Roth 401(k)

Với Roth 401(k), các khoản đóng góp được khấu trừ từ thu nhập sau thuế của bạn. Điều này có nghĩa là bạn đóng góp từ lương sau khi đã trừ thuế thu nhập. Do đó, không có khoản giảm trừ thuế trong năm đó. Khi bạn rút tiền vào thời gian về hưu, bạn không phải trả thêm bất kỳ thuế nào trên số tiền đóng góp hoặc lợi tức đầu tư.

Mặc dù các khoản đóng góp vào Roth 401(k) được thực hiện bằng tiền sau thuế, nhưng nó vẫn có hậu quả thuế nếu rút tiền trước khi bạn đủ 59 tuổi và 6 tháng. Luôn kiểm tra với kế toán hoặc tư vấn tài chính đủ điều kiện trước khi rút tiền từ cả một tài khoản Roth và 401(k) truyền thống.

Tuy nhiên, không phải tất cả các nhà tuyển dụng đều cung cấp tùy chọn tài khoản Roth. Nếu có sẵn, bạn có thể lựa chọn giữa 401(k) truyền thống và Roth. Bạn cũng có thể đóng góp vào cả hai lên đến giới hạn đóng góp hàng năm.

Mẹo

Đặt hàng bản sao của tạp chí What To Do With $10,000 của Mytour để nhận thêm lời khuyên về xây dựng tài sản.

Giải thích Đóng góp Kế hoạch 401k

Kế hoạch 401(k) truyền thống và Roth là các kế hoạch đóng góp xác định. Cả nhân viên và nhà tài trợ có thể đóng góp vào tài khoản đến giới hạn do Cục Thuế Nội vụ (IRS) quy định. Các khoản đóng góp của nhân viên vào kế hoạch 401(k) truyền thống được thực hiện bằng tiền trước thuế và giảm đi thu nhập chịu thuế và thu nhập tổng điều chỉnh của họ. Các khoản đóng góp vào 401(k) Roth được thực hiện bằng tiền sau thuế và không ảnh hưởng đến thu nhập chịu thuế thêm.

Nhân viên cũng có trách nhiệm chọn các khoản đầu tư cụ thể trong tài khoản 401(k) của họ từ danh mục mà nhà tuyển dụng cung cấp. Các lựa chọn thường bao gồm quỹ chứng khoán, trái phiếu và quỹ mục tiêu ngày đến hạn được thiết kế để giảm thiểu rủi ro mất mát khi nhân viên đến gần tuổi nghỉ hưu.

Ghi chú

Các khoản đầu tư trong tài khoản của nhân viên có thể bao gồm các hợp đồng đầu tư bảo đảm do các công ty bảo hiểm phát hành và đôi khi là cổ phiếu của chính nhà tuyển dụng.

Giới hạn Đóng góp

Số tiền tối đa mà nhân viên hoặc nhà tài trợ có thể đóng góp vào kế hoạch 401(k) được điều chỉnh định kỳ để tính đến lạm phát, đo lường giá cả tăng lên.

Đối với năm 2024, giới hạn hàng năm về đóng góp của nhân viên vào 401(k) là 23.000 USD đối với công nhân dưới 50 tuổi. Tuy nhiên, những người từ 50 tuổi trở lên có thể đóng góp bổ sung 7.500 USD.

Nếu nhà tuyển dụng của bạn cũng đóng góp hoặc nếu bạn chọn đóng góp bổ sung sau thuế không được khấu trừ vào tài khoản 401(k) truyền thống của bạn, có tổng số tiền đóng góp của nhân viên và nhà tài trợ cho năm đó:

- Đối với công nhân dưới 50 tuổi, tổng số tiền đóng góp của nhân viên và nhà tài trợ không được vượt quá 69.000 USD mỗi năm.

- Nếu bao gồm khoản đóng góp bổ sung cho những người từ 50 tuổi trở lên, giới hạn là 76.500 USD.

Phù hợp với Nhà tuyển dụng

Các nhà tuyển dụng phù hợp với đóng góp của nhân viên sử dụng các công thức khác nhau để tính toán khoản phù hợp đó.

Ví dụ, một nhà tuyển dụng có thể phù hợp 0,50 USD cho mỗi 1 USD mà nhân viên đóng góp, lên đến một tỷ lệ nhất định của lương. Vanguard ước tính rằng khoảng bốn trong mười công ty có đóng góp phù hợp với 401(k) lên đến 6% mức lương của nhân viên. Chỉ có 10% các công ty cung cấp nhiều hơn thế.

Lazaroff, người cũng là người dẫn chương trình podcast giáo dục đầu tư The Long Term Investor, cho biết nếu bạn có thể tận dụng các khoản đóng góp phù hợp từ nhà tuyển dụng của mình, bạn nên làm điều đó. Đó là cách tăng tiền một cách không rủi ro và không để mất phần thưởng của bạn.

“Đáp ứng yêu cầu đóng góp không nhất thiết có nghĩa là bạn phải hy sinh các mục tiêu tài chính khác như thanh toán nợ hoặc thiết lập quỹ khẩn cấp,” ông nói. “Bạn vẫn có thể giảm dần nợ và để một số tiền nhỏ vào quỹ khẩn cấp nếu cần thiết. Nhưng việc đảm bảo được khoản phù hợp của nhà tuyển dụng là rất quan trọng.”

Đóng góp từ nhà tuyển dụng có thể được thực hiện vào tài khoản 401(k) truyền thống và 401(k) Roth. Các rút tiền từ kế hoạch truyền thống sẽ chịu thuế, trong khi các rút tiền phù hợp từ kế hoạch Roth không chịu thuế.

Đóng góp vào Cả 401(k) Truyền thống và Roth

Nếu nhà tuyển dụng của bạn cung cấp cả hai loại kế hoạch 401(k), bạn có thể chia khoản đóng góp của mình, đặt một số tiền vào 401(k) truyền thống và một số vào 401(k) Roth.

Tuy nhiên, tổng đóng góp vào hai loại tài khoản không được vượt quá giới hạn của một tài khoản ($23,000 cho những người dưới 50 tuổi vào năm 2024).

'Dù mỗi người có hoàn cảnh khác nhau, nhưng nói chung, bạn nên cố gắng đặt vào số tiền tối đa cho phép trong 401(k) của bạn,' Lazaroff, người được xếp vào top 10 cố vấn tài chính của Mytour, cho biết.

Làm thế nào để 401(k) của bạn kiếm tiền?

Khi bạn đóng góp vào tài khoản 401(k) của mình, tiền của bạn sẽ được đầu tư theo lựa chọn của bạn từ các tùy chọn mà nhà tuyển dụng cung cấp. Thông thường bao gồm một loạt các quỹ chứng khoán và trái phiếu, cũng như các quỹ mục tiêu ngày đến hạn được thiết kế để giảm thiểu rủi ro mất mát đầu tư khi bạn đến gần tuổi nghỉ hưu.

Theo Lazaroff, các quỹ mục tiêu ngày đến hạn là 'cách ít có khả năng mắc lỗi nhất.' Các tài khoản này bao gồm một sự kết hợp của cổ phiếu, trái phiếu và các chứng khoán khác được điều chỉnh khi ngày bạn chọn đến gần, thường dịch chuyển sang các đầu tư bảo toàn hơn khi bạn đến gần tuổi nghỉ hưu.

'Có thể bạn khác biệt so với trung bình, và có thể bạn tích luỹ đủ tài sản một ngày nào đó nơi quỹ mục tiêu không còn phù hợp nhất trong kế hoạch của họ, nhưng đối với nhiều người, đó là một trong những con đường dễ dàng và ít rủi ro nhất để đi nếu có sẵn trong kế hoạch của họ,' Lazaroff nói.

Nhiều yếu tố ảnh hưởng đến tốc độ và mức độ tăng trưởng của tài khoản 401(k) của bạn, bao gồm số tiền bạn đóng góp hàng năm, bất kỳ sự phù hợp nào của công ty, hiệu suất đầu tư và thời gian đến khi về hưu.

Một lợi ích quan trọng của 401(k) là sự tăng trưởng hoãn thuế. Miễn là bạn không rút tiền từ tài khoản của mình, bạn không phải trả thuế cho lợi nhuận đầu tư, lãi suất hoặc cổ tức cho đến khi bạn rút tiền từ tài khoản sau khi nghỉ hưu. Tuy nhiên, nếu bạn có Roth 401(k), bạn sẽ không phải trả thuế cho các rút tiền được chấp nhận khi bạn nghỉ hưu, vì các khoản đóng góp được thực hiện với tiền sau thuế.

Mở một 401(k) khi bạn còn trẻ cho phép tiền của bạn phát triển hơn theo thời gian, nhờ vào sức mạnh của lãi kép. Lãi kép xảy ra khi lợi nhuận sinh ra từ tiết kiệm của bạn được tái đầu tư vào tài khoản, tạo ra lợi nhuận riêng của chúng.

Trong nhiều năm, lợi nhuận hợp thành trên tài khoản 401(k) của bạn có thể vượt quá số tiền bạn đã đóng góp. Đây là lý do tại sao, khi bạn tiếp tục đóng góp vào 401(k) của mình, nó có thể phát triển một cách đáng kể đến khi bạn nghỉ hưu.

Rút tiền từ 401(k)

Sau khi tiền của bạn được gửi vào 401(k), việc rút tiền mà không phải trả thuế cho số tiền đó có thể khó khăn.

'Hãy đảm bảo rằng bạn vẫn tiết kiệm đủ bên ngoài cho các tình huống khẩn cấp và các chi phí trước khi về hưu,' nói Dan Stewart, người đứng đầu Revere Asset Management Inc., đặt tại Dallas. 'Đừng đặt tất cả tiền tiết kiệm vào 401(k) nơi mà bạn không thể dễ dàng tiếp cận nếu cần thiết.'

Lợi nhuận trong tài khoản 401(k) được hoãn thuế đối với các tài khoản 401(k) truyền thống và miễn thuế đối với các tài khoản Roth. Khi bạn rút tiền từ 401(k) truyền thống, số tiền đó (chưa bao giờ được đánh thuế) sẽ được đánh thuế như thu nhập thông thường. Chủ sở hữu tài khoản Roth đã trả thuế thu nhập trên số tiền họ đóng góp. Do đó, bạn sẽ không nợ thuế khi rút tiền nếu bạn đáp ứng các yêu cầu cụ thể.

Cả chủ sở hữu 401(k) truyền thống và Roth phải đủ từ 59½ tuổi trở lên — hoặc đáp ứng các tiêu chí khác của Cục Thuế Thu Nhập Nội Bộ (IRS), chẳng hạn như bị tàn tật hoàn toàn và vĩnh viễn — khi bạn bắt đầu rút tiền để bạn không phải đối mặt với bất kỳ khoản phạt nào. Thông thường, có thêm 10% thuế phân phát sớm trên bất kỳ khoản thuế nào bạn nợ nếu bạn rút tiền sớm.

Một số nhà tuyển dụng cho phép nhân viên vay tiền từ khoản đóng góp 401(k) của họ, về cơ bản là vay từ chính họ. Nếu bạn vay khoản vay 401(k) và rời khỏi công việc trước khi trả lại, bạn sẽ phải trả lại toàn bộ một lần hoặc phải đối mặt với khoản phạt 10% do rút tiền sớm.

Yêu Cầu Tối Thiểu Bắt Buộc

Người sở hữu tài khoản 401(k) truyền thống phải có các khoản rút tối thiểu bắt buộc (RMDs) sau khi đạt đến một độ tuổi nhất định. (Các rút tiền được gọi là phân phối trong thuật ngữ của IRS.)

Chủ sở hữu tài khoản đã nghỉ hưu phải bắt đầu rút RMD từ các kế hoạch 401(k) của họ khi đạt đến độ tuổi 73. Kích thước của RMD được tính dựa trên tuổi thọ của bạn vào thời điểm đó. Trước năm 2020, độ tuổi RMD là 70 tuổi. Trước năm 2023, nó là 72. Nó đã được cập nhật lên độ tuổi 73 trong dự luật chi tiêu tổng hợp H.R. 2617 năm 2022.

Lưu ý rằng các phân phối từ 401(k) truyền thống chịu thuế, nhưng các rút tiền hợp lệ từ 401(k) Roth thì không.

Roth IRA, khác với Roth 401(k), không phải tuân thủ RMDs trong suốt cuộc đời của chủ sở hữu.

401(k) Truyền Thống so với 401(k) Roth

Khi các kế hoạch 401(k) được triển khai lần đầu vào đầu những năm 1980, các công ty và nhân viên của họ chỉ có một lựa chọn: 401(k) truyền thống. Sau đó, vào năm 2006, 401(k) Roth xuất hiện. Roths được đặt theo tên cựu Thượng nghị sĩ Mỹ William Roth của Delaware, người tài trợ chính của dự luật năm 1997 đã làm cho Roth IRA có thể thực hiện được.

Ban đầu, 401(k) Roth được áp dụng chậm rãi, nhưng hiện nay nhiều nhà tuyển dụng cung cấp chúng. Vì vậy, quyết định đầu tiên mà nhân viên thường phải đưa ra là lựa chọn giữa 401(k) Roth và 401(k) truyền thống.

Theo quy tắc chung, nhân viên dự kiến sẽ thuộc một nhóm thuế biên giới thấp hơn sau khi nghỉ hưu có thể muốn chọn 401(k) truyền thống và tận dụng lợi ích thuế ngay lập tức.

Nhân viên dự kiến sẽ rơi vào nhóm thuế cao hơn sau khi về hưu có thể chọn 401(k) Roth để tránh phải trả thuế cho tiền tiết kiệm sau này. Quyết định này có thể đáng giá đặc biệt nếu 401(k) Roth có nhiều năm để phát triển, vì tất cả tiền kiếm được từ các đóng góp trong nhiều thập kỷ sẽ được miễn thuế khi rút tiền.

Về mặt thực tiễn, 401(k) Roth giảm sức mua ngay lập tức của bạn nhiều hơn so với kế hoạch 401(k) truyền thống. Điều đó quan trọng nếu ngân sách của bạn thắt chặt.

Vì khó có thể dự đoán các mức thuế sẽ là gì sau nhiều thập kỷ nữa, nhiều cố vấn tài chính đề xuất đầu tư tiền vào cả tài khoản Roth và 401(k) truyền thống.

401(k) so với Tài khoản Môi giới

Tài khoản môi giới và 401(k) đều là các tài khoản đầu tư, nhưng chúng phục vụ các mục đích khác nhau. 401(k) chủ yếu dành cho tiết kiệm hưu trí, trong khi tài khoản môi giới có thể được sử dụng cho các mục tiêu tài chính khác nhau và cung cấp nhiều sự kiểm soát hơn đối với các đầu tư.

401(k) là một loại kế hoạch tiết kiệm hưu trí đủ điều kiện. Bên trong đó, bạn có thể lựa chọn từ các lựa chọn đầu tư (thường là quỹ tương hỗ) nơi tiền của bạn phát triển theo cách được ưu đãi thuế.

Một tài khoản môi giới, trong khi đó, là một tài khoản riêng tư nơi bạn có thể mua, bán và giữ các chứng khoán mà môi giới của bạn có quyền truy cập, bao gồm quỹ tương hỗ, cổ phiếu, trái phiếu và quỹ đầu tư trao đổi (ETFs). Các tài khoản môi giới chịu thuế, có nghĩa là lợi nhuận vốn và cổ tức của bạn phải chịu thuế trong kỳ hiện tại. Không có giới hạn đóng góp, xem xét rút tiền sớm, hoặc phân phối tối thiểu.

Lưu ý rằng các nhà môi giới cũng có thể cung cấp các tài khoản hưu trí cá nhân (IRAs), có những đặc điểm chung với cả 401(k) và các tài khoản cá nhân. Giống như 401(k), các tài khoản hưu trí này phát triển với miễn thuế và có giới hạn đóng góp hàng năm thấp hơn so với 401(k). Chúng cũng yêu cầu RMDs vào độ tuổi 72. Nhưng giống như một tài khoản môi giới, chúng không được tài trợ bởi nhà tuyển dụng, và bạn có thể đầu tư vào một loạt các chứng khoán như cổ phiếu, trái phiếu và ETFs.

401(k) so với Tài khoản Môi giới

Tài khoản tiết kiệm hưu trí

Được tài trợ bởi nhà tuyển dụng

Lựa chọn đầu tư hạn chế

Phát triển miễn thuế

Giới hạn đóng góp hàng năm

Khoản phạt rút tiền sớm

RMDs

Tiềm năng được khớp lệnh của nhân viên

Có thể được sử dụng cho bất cứ điều gì

Tự tài trợ

Có thể mua hoặc bán bất kỳ đầu tư nào

Chịu thuế

Không giới hạn đóng góp

Không phạt rút tiền sớm

Không RMDs

Không có việc khớp lệnh

Điều gì xảy ra với 401(k) khi bạn rời công việc

Khi bạn rời công ty nơi bạn đã làm việc và bạn có một kế hoạch 401(k), bạn thường có bốn lựa chọn:

1. Rút tiền

Rút tiền thường là một ý tưởng tồi trừ khi bạn cần gấp. Tiền sẽ chịu thuế cho năm bạn rút tiền. Bạn sẽ phải chịu thuế phân phối sớm thêm 10% trừ khi bạn đã qua tuổi 59½, bị tàn tật vĩnh viễn hoặc đáp ứng các tiêu chuẩn khác của IRS để được miễn khỏi quy tắc này.

Đối với Roth 401(k), bạn có thể rút các đóng góp của bạn (nhưng không phải bất kỳ lợi nhuận nào) miễn thuế và không phạt bất cứ lúc nào nếu bạn đã có tài khoản này ít nhất năm năm. Tuy nhiên, bạn vẫn đang giảm số tiền tiết kiệm hưu trí của mình, điều này có thể khiến bạn hối tiếc sau này.

2. Chuyển 401(k) của bạn vào một IRA

Chuyển tiền vào một IRA tại một công ty môi giới, một công ty quỹ tương hỗ hoặc một ngân hàng có nghĩa là tránh thuế ngay lập tức và duy trì tình trạng được ưu đãi thuế của tài khoản. Hơn nữa, bạn có thể lựa chọn từ một loạt các lựa chọn đầu tư rộng hơn so với kế hoạch của nhà tuyển dụng.

IRS có các quy định khá nghiêm ngặt về việc chuyển tiền và cách thực hiện chúng. Vi phạm chúng sẽ gây ra chi phí đắt đỏ. Thông thường, cơ quan tài chính nhận tiền sẽ giúp đỡ quá trình để tránh các sai sót.

Các khoản tiền rút từ 401(k) của bạn phải được chuyển sang một tài khoản hưu trí khác trong vòng 60 ngày để tránh thuế và phạt.

3. Để lại 401(k) với cựu nhà tuyển dụng của bạn

Trong nhiều trường hợp, các nhà tuyển dụng cho phép nhân viên ra đi giữ lại tài khoản 401(k) vĩnh viễn trong kế hoạch cũ của họ, mặc dù nhân viên không thể đóng góp thêm. Điều này thường áp dụng đối với các tài khoản có giá trị ít nhất 5,000 đô la. Đối với các tài khoản nhỏ hơn, nhà tuyển dụng có thể buộc nhân viên phải chuyển tiền sang nơi khác.

Việc để tiền ở đó là hợp lý nếu kế hoạch của cựu nhà tuyển dụng được quản lý tốt và bạn hài lòng với các lựa chọn đầu tư của nó. Nguy cơ là nhân viên thay đổi công việc trong suốt sự nghiệp có thể để lại một chuỗi các kế hoạch 401(k) cũ và có thể quên đi một hoặc nhiều trong số chúng. Người thừa kế của họ cũng có thể không biết về sự tồn tại của các tài khoản này.

Capitalize, một nền tảng đầu tư chuyên về việc chuyển tiền từ các tài khoản 401(k) đã bị quên lãng hoặc bỏ lại, ước tính rằng vào năm 2023, có gần 30 triệu tài khoản như vậy tại Hoa Kỳ, giữ khoảng một phần tư tổng tài sản của người Mỹ trong các kế hoạch 401(k).

4. Chuyển 401(k) của bạn sang một nhà tuyển dụng mới

Thường bạn có thể chuyển số dư 401(k) sang kế hoạch của nhà tuyển dụng mới. Tương tự như một việc chuyển khoản IRA, điều này duy trì tình trạng miễn thuế của tài khoản và tránh thuế ngay lập tức.

Nếu bạn không thoải mái khi quản lý một IRA chuyển khoản, bạn có thể để lại một phần công việc cho người quản lý kế hoạch mới.

Tối Đa Đóng Góp vào 401(k) là Bao Nhiêu?

Đối với hầu hết mọi người, đóng góp tối đa vào kế hoạch 401(k) là 23,000 đô la vào năm 2024. Nếu bạn trên 50 tuổi, bạn có thể đóng góp bổ sung đến 7,500 đô la cho cả hai năm. Cũng có các hạn chế về đóng góp khớp lệnh của nhà tuyển dụng: Tổng đóng góp từ cả nhà tuyển dụng và nhân viên không được vượt quá 69,000 đô la vào năm 2024 (hoặc 76,500 đô la đối với nhân viên trên 50 tuổi).

Có Phải Là Ý Tưởng Tốt Khi Rút Tiền Sớm Từ 401(k) Của Bạn?

Có rất ít lợi ích khi rút tiền sớm từ kế hoạch 401(k). Nếu bạn rút trước khi đủ 59½ tuổi, bạn sẽ phải đối mặt với mức phạt 10% ngoài bất kỳ thuế nào bạn phải nộp. Tuy nhiên, một số nhà tuyển dụng cho phép rút tiền khẩn cấp cho nhu cầu tài chính đột xuất, như chi phí y tế, chi phí đám tang hoặc mua nhà. Điều này có thể giúp bạn tránh phạt rút tiền sớm, nhưng bạn vẫn phải trả thuế.

Lợi ích chính của 401(k) là gì?

Kế hoạch 401(k) giúp bạn giảm gánh nặng thuế trong khi tiết kiệm cho hưu trí. Bạn không chỉ được hưởng lợi từ việc tích lũy miễn thuế, mà còn thuận tiện vì đóng góp được trừ tự động từ tiền lương của bạn. Nhiều nhà tuyển dụng sẽ khớp một phần đóng góp 401(k) của nhân viên, giúp họ tiết kiệm hưu trí một cách hiệu quả hơn.

Kết Luận

Kế hoạch 401(k) là một kế hoạch tiết kiệm hưu trí tại nơi làm việc cho phép bạn đóng góp hàng năm đến một giới hạn cụ thể và đầu tư số tiền đó cho những năm sau khi bạn nghỉ việc.

Có hai loại kế hoạch 401(k): truyền thống hoặc Roth. Kế hoạch 401(k) truyền thống bao gồm các đóng góp trước thuế giúp bạn được miễn thuế khi bạn thực hiện chúng và giảm thu nhập chịu thuế của bạn. Tuy nhiên, bạn phải trả thuế thu nhập thường hàng tháng khi rút tiền. Kế hoạch 401(k) Roth bao gồm các đóng góp sau thuế và không có lợi ích thuế ngay lập tức, nhưng bạn sẽ không phải trả thuế khi rút tiền vào lúc hưu trí. Cả hai loại tài khoản đều cho phép đóng góp từ nhà tuyển dụng có thể gia tăng tiết kiệm của bạn.