Gần đây, Terra (LUNA) đã có rất nhiều thông báo ấn tượng về các con số, khiến mình cũng tò mò về mô hình này. Dưới đây là một số thống kê để các bạn quan tâm LUNA có thể tham khảo.

- Terra sắp đốt thêm 1,1 tỷ USD LUNA, tái phát hành dưới dạng stablecoin UST

- Giá LUNA và TVL của hệ sinh thái Terra đồng loạt lập kỷ lục mới

Có bất kỳ lỗ hổng nào trong cơ chế mint-burn không?

Trước hết, ta xem xét việc UST được tạo ra như thế nào? Để dễ hiểu, ta có 2 bên cân: LUNA (đồng để điều phối) và UST (stablecoin).

- Nếu UST > 1 USD: Hệ thống sẽ đốt (huỷ khỏi lưu thông) LUNA với giá tương ứng để phát hành thêm UST. Khi cung tăng, UST sẽ tự giảm về 1u. Ví dụ, UST có giá 1,01 USD, LUNA có giá 10 USD. Bạn mua 100 USD LUNA để đốt, mint ra 100 UST và bán 100 UST với giá 101 USD, thu lãi 1%.

- Nếu UST < 1 USD: Hệ thống sẽ đổi UST lại LUNA. Ví dụ, UST có giá 0,99 USD. Bạn mua 100 UST với 99 USD, đổi lại LUNA với tỷ giá 10 USD, thu lại 10 LUNA, bán được 100 USD, lãi 1 USD so với 99 USD đã bỏ ra.

Ở trên, UST có vẻ được bảo chứng hợp lý. Nhưng nếu LUNA được đốt để mint nhiều UST hơn, giá LUNA sẽ tăng mạnh và mỗi LUNA sẽ mint ra nhiều UST hơn. Ví dụ, nếu 1 LUNA tăng lên 100 USD, bạn chỉ cần 1 LUNA để mint ra 100 UST.

Lượng UST này tiếp tục được xoay vòng vào LUNA để tăng thêm giá trị. Nhưng liệu khi dòng tiền chốt lời từ LUNA đổ vào stablecoin khác như USDC hay USDT, UST đã được mint ra trước đó sẽ được bảo chứng bằng gì? Mình nghĩ là bằng niềm tin, vì USD cũng được bảo chứng bằng niềm tin.

MakerDAO sử dụng DAI để giải quyết vấn đề này bằng cách dự trữ một phần trăm lớn USDC trong Kho của mình để bảo đảm. Tuy nhiên, điều này vẫn không phải là lựa chọn tốt, vì USDC là đồng stablecoin tập trung và có thể bị đóng băng bởi bất kỳ ví nào.

Nhưng đó là một câu chuyện khác, có lẽ bạn đang quan tâm đến từ khóa “Bitcoin”. Nhưng hãy bình tĩnh, giờ hãy quay lại với câu hỏi tiếp theo liên quan đến UST.

20% lợi suất từ Anchor Protocol?

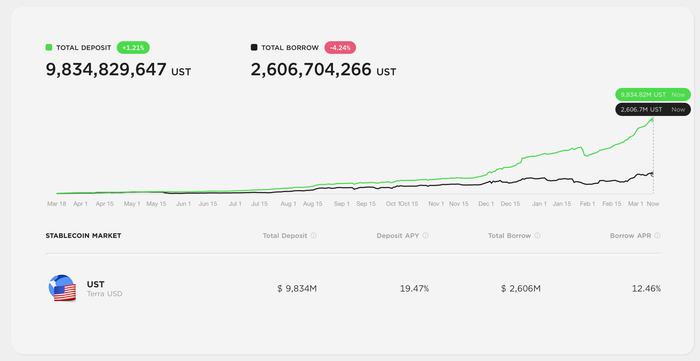

Nếu bạn muốn biết lý do tại sao Terra cấp cứu 450 triệu USD cho quỹ Kho của Anchor Protocol (ANC), hãy theo dõi đồ thị dưới đây.

Dễ thấy rằng, sự phân tách giữa việc gửi/deposit UST (để nhận 20% lãi suất) và việc vay/borrow UST để sử dụng là rõ ràng.

Trong mô hình của Anchor, họ có 2 nguồn thu chính: (a) lãi từ các tài sản bAsset mà người dùng thế chấp vào (tức là tài sản này được đặt cược để tạo ra lợi nhuận cho Anchor) và (b) lãi từ việc cho vay. Còn một số nguồn thu khác như airdrop và phí thanh lý.

Trên một phía, chi phí là 19-20% để trả cho người dùng gửi UST.

Do đó, bây giờ phép tính là 8% (lợi nhuận từ các tài sản Asset) + 12,6% (lợi nhuận từ việc Anchor cho vay) x 50% (vì người dùng thường chỉ được vay tối đa 50% số tiền họ đã thế chấp). Phép tính này cho ra một con số gần 14-15%.

Đây là dòng tiền thu vào, nhưng ở phía tiền ra, con số là 19,5% -> mô hình này của Anchor khiến họ mất 4-5% trên mỗi 1 USD họ thu được.

Và đó là lý do Anchor đưa ra một đề xuất, đó là sử dụng ANC để thưởng thêm cho người vay, kích thích thêm doanh thu từ người đi vay UST. Điều này chắc chắn sẽ làm tăng cường áp lực bán đè lên ANC.

Giải thích vì sao Terra phải bơm tiền vào quỹ Treausry của Anchor, dĩ nhiên là để bù đắp cho khoảng chênh lệch 4-5% đã được đề cập ở trên.

Với tình hình hiện tại, LUNA sẽ tiếp tục được bơm nhờ hơi thở của UST và lượng Yield Reserve sẽ tiếp tục được hút cạn để thưởng cho người dùng. Bạn có thể hiểu điều này như việc đốt tiền để giáo dục người dùng về cách mint ra UST.

Câu hỏi là, liệu mức lãi 20% từ Anchor Protocol có thực sự là lãi? Hay đơn giản chỉ là bù đắp cho rủi ro khi bạn hodl UST? UST được mint ra nhiều, vậy giờ hãy nói về trường hợp sử dụng của stablecoin này!

Ứng dụng của UST

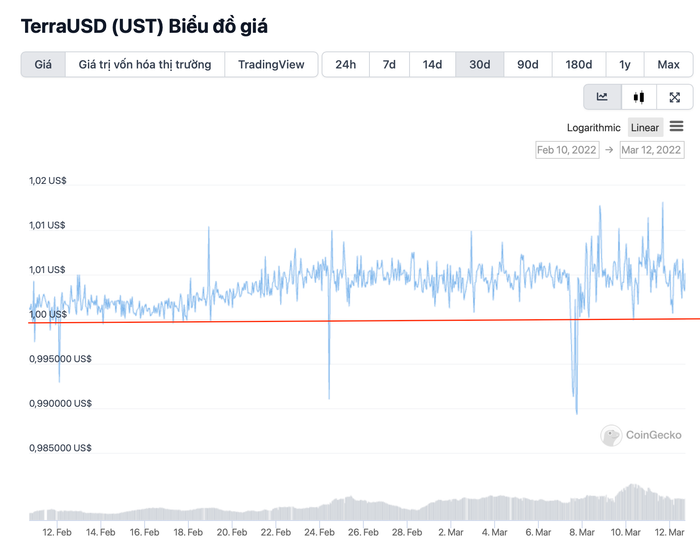

Thị trường vốn hóa của UST đang dao động xung quanh 15 tỷ USD và không có dấu hiệu giảm.

Tuy nhiên, như đã đề cập ở phần trước, 10 tỷ UST đã được gửi vào Anchor Protocol. Vì vậy, khi phát hành ra 15 tỷ, có 10 tỷ bị kẹt trong ngân hàng để chờ hưởng lãi. Trong số này, chỉ có 2 tỷ UST được phân phối ra để cho vay. Điều này có nghĩa là 8 tỷ UST không được giao dịch, tỷ lệ này là một điều mà mọi người nên chú ý vì nó phản ánh 'ứng dụng' của UST.

Trong số 7 tỷ còn lại và lan tỏa ra các chuỗi khác, hầu hết được stake trong các pool thanh khoản để nhận yield cao từ LUNA. Nhiều giao dịch UST thường đến từ các cặp stablecoin, điều này cho thấy nhóm đang cố gắng neo giữ giá trị của đồng UST thay vì chỉ nghĩ về việc sử dụng UST trong giao dịch như DAI với ETH và BTC.

Những ai quan tâm đến việc farm các cặp stablecoin có thể tìm hiểu sâu hơn trong bài chia sẻ dưới đây!

Một điều khác mà tôi muốn nhấn mạnh là Astroport cũng sử dụng UST làm phần thưởng (song song với việc nhận token Governance như các sản phẩm khác). Vậy tại sao lại có một thiết kế tokenomic như vậy? Điều này sẽ tạo áp lực bán UST để đưa đồng tiền này về 1 đô la, đặc biệt khi nhu cầu 'mua để gửi' UST rất lớn, khiến đồng tiền này liên tục vượt qua 1 USD.

UST có phải là CDO?

Với việc stablecoin UST ít được sử dụng như một nơi lưu trữ tài sản, chúng ta có thể nói về một nghi vấn khác, liệu UST chỉ đơn giản là 'giấy nợ' với các tài sản đảm bảo là 'lò nấu' giữa LUNA và BTC, ETH?

Gần đây, LFG thông báo huy động thêm 1 tỷ USD dưới dạng BTC. Việc này được thực hiện bằng cách bán LUNA cho các quỹ đầu tư, sau đó chuyển về BTC và lưu trữ trong quỹ Treasury. Điều này, mặc dù nhiều synthetic stablecoin cũng triển khai, nhưng nếu thiếu một yếu tố ổn định trong quỹ, có thể nói rằng LUNA đang rất tự tin vào hệ thống mint-burn của mình.

Dừng lại ở đây, quay lại năm 2008, khi thuật ngữ CDO (collaterized debt obligation) gây chấn động trên Phố Wall. Một cách đơn giản, họ kết hợp các khoản vay có rủi ro cao với các khoản vay có tín dụng tốt để tạo ra CDO. Người mua CDO tưởng rằng họ có được lợi ích với lãi suất cao và an toàn với chất lượng được các cơ quan đánh giá uy tín. Nhưng sau đó, thế là không còn gì...

Trên Anchor, tổng giá trị thế chấp của nLUNA gấp 5 lần bETH (4,5 tỷ so với 900 triệu). Và 2 yếu tố này được kết hợp để vay 2 tỷ UST. Khi các tài sản tăng giá, người vay có thể vay thêm UST (tương tự như khi giá nhà đất tăng vào năm 2008, giúp họ vay nhiều hơn). Khi thị trường suy thoái, liệu các tài sản mà bạn đang giữ có thể được đòi lại?

Đừng quên lượng BTC mới đây được sử dụng để bảo đảm từ tiền mà các quỹ mua LUNA với giá giảm, và họ hoàn toàn có quyền chốt lời trong thị trường đúng không?

Có trường hợp tồi tệ hơn không?

Một trong những lý do cho bước đi của LFG với Bitcoin là họ lo sợ về 'Death Spiral' - một chuỗi sự kiện tiêu cực dẫn đến sự sụp đổ.

Nếu thị trường tồi tệ, LUNA giảm giá và UST < 1 USD, thì sẽ phát sinh tình huống nguy hiểm vì sao?

- Nếu mua LUNA (để làm bệ đỡ cho giá LUNA) để burn và mint ra UST, lúc này cung UST tăng và UST sẽ càng giảm xa khỏi vùng 1 USD.

- Nếu mua UST để redeem lại LUNA, lúc đó LUNA sẽ càng giảm và chuỗi sự kiện tiếp tục lặp lại.

Tình huống này hiếm gặp và rất bất lợi nếu xảy ra. Đó có thể là khi kết hợp các trường hợp sau đây xảy ra đồng thời:

- Thị trường giảm do Bitcoin (khi đó Treasury của LUNA cũng giảm), kéo theo LUNA giảm giá.

- UST mất thanh khoản ở một pool nào đó khiến người ta muốn bán UST để mua các đồng an toàn hơn.

Về khả năng xảy ra trường hợp này, thật lòng mình không thể kết luận được.

Kết luận

Dưới đây là tổng hợp thông tin và câu hỏi cá nhân về Terra, LUNA và UST. Mình không phải là một 'Cố vấn Tài chính', vì vậy những ghi chú này chỉ mang tính chất thông tin và không nên coi là lời khuyên đầu tư. Hy vọng những chia sẻ này hữu ích và mong nhận được phản hồi tích cực từ mọi người!

Mytour