Bảo hiểm thế chấp riêng tư (PMI) là một loại bảo hiểm mà một ngân hàng thế chấp có thể yêu cầu bạn mua nếu khoản tiền đặt cọc của bạn ít hơn 20%. PMI được thiết kế để bảo vệ ngân hàng trước trường hợp bạn không trả nợ đúng hạn. Tuy nhiên, có một vài loại PMI, vì vậy việc hiểu các lựa chọn của bạn về bảo hiểm thế chấp riêng tư là rất quan trọng.

Những Điểm Chính

- Bạn sẽ cần bảo hiểm thế chấp riêng tư (PMI) nếu bạn mua một ngôi nhà với khoản tiền đặt cọc ít hơn 20% giá trị ngôi nhà.

- PMI bảo vệ ngân hàng, không phải người vay, khỏi mất mát tiềm năng.

- Bốn loại chính của bảo hiểm thế chấp bao gồm bảo hiểm thế chấp do người vay thanh toán, bảo hiểm thế chấp trả trước một lần, bảo hiểm thế chấp do ngân hàng thanh toán và bảo hiểm thế chấp trả theo phần.

- Nếu bạn mua ngôi nhà bằng khoản vay của Cơ quan Nhà ở Liên bang (FHA), bạn sẽ cần bảo hiểm thế chấp bổ sung.

Bảo Hiểm Thế Chấp Riêng Tư (PMI) Là Gì?

Khác với hầu hết các loại bảo hiểm, bảo hiểm thế chấp riêng tư (PMI) bảo vệ ngân hàng thế chấp, không phải cá nhân hoặc người vay mua bảo hiểm. Các công ty bảo hiểm riêng tư cung cấp PMI để giúp bảo vệ ngân hàng trước nguy cơ người vay không trả nợ đúng hạn.

Tỷ lệ cho vay so với giá trị tài sản

Thường thì, các ngân hàng sẽ cho vay lên đến tối đa 80% giá trị tài sản mà bạn đang mua. Khi người vay đặt cọc ít hơn 20% giá trị tài sản, tỷ lệ vay so với giá trị tài sản (LTV) vượt quá 80%.

Ví dụ, nếu người vay đặt cọc 10% giá trị nhà là $100,000 hoặc $10,000, khoản vay là $90,000 sẽ đại diện cho tỷ lệ vay so với giá trị tài sản là 90%. Lý tưởng nhất, ngân hàng sẽ chỉ muốn chấp nhận rủi ro tối đa 80% LTV hoặc $80,000 trong số $100,000 giá trị nhà. Tỷ lệ LTV càng cao, ngân hàng càng có rủi ro cao hơn đối với hồ sơ thế chấp.

Do đó, người vay phải trả bảo hiểm thế chấp riêng tư (PMI) để giúp giảm thiểu rủi ro của ngân hàng vì tỷ lệ LTV vượt quá 80%. Nếu người vay không trả nợ và phải phá sản, pólit bảo hiểm sẽ bồi thường cho ngân hàng.

Chi phí của PMI

Người vay phải trả bảo hiểm thế chấp riêng tư cho đến khi họ tích lũy đủ vốn chủ sở hữu trong ngôi nhà, thường là 20%. Chi phí của PMI thường dao động từ 0.5% đến 2% của số dư khoản vay mỗi năm nhưng có thể lên đến 6%.

Tuy nhiên, chi phí có thể thay đổi tùy thuộc vào một số yếu tố, bao gồm điểm số tín dụng của người vay, số tiền đặt cọc, loại khoản vay và thời hạn vay. Điểm số tín dụng của bạn đánh giá khả năng tín dụng dựa trên lịch sử tín dụng của bạn. Một số công ty bảo hiểm lớn tại Hoa Kỳ cung cấp PMI và tính phí tương tự điều chỉnh hàng năm.

Ví dụ về Bảo Hiểm Thế Chấp Riêng Tư (PMI)

Giả sử bạn đặt cọc 10% cho một ngôi nhà trị giá $200,000—tức là $20,000. Bạn vay khoản vay thế chấp cho phần còn lại 90% giá trị tài sản, tức là $180,000.

Vì bạn đặt cọc ít hơn 20%, ngân hàng sẽ tính phí bảo hiểm thế chấp riêng tư (PMI), tức là 0.5% của số dư khoản vay, như được thể hiện dưới đây.

- Chi phí PMI: $900 mỗi năm (0.005 * $180,000)

- Chi phí PMI hàng tháng: $75 ($900 ÷ 12 tháng)

Bảng dưới đây so sánh khoản vay thế chấp cố định 30 năm với khoản đặt cọc 10% so với 20% để nhấn mạnh sự khác biệt về chi phí tháng của khoản vay thế chấp.

| PMI Comparison of 10% vs. 20% Down Payment | ||

|---|---|---|

| 10% Down | 20% Down | |

| Home Price | $200,000 | $200,000 |

| Down Payment Amount | $20,000 | $40,000 |

| Loan Amount | $180,000 | $160,000 |

| Interest Rate | 6% | 6% |

| Mortgage Payment | $1,079.19 | $959.28 |

| PMI Monthly | $75 | $0 |

| Mortgage Payment With PMI | $1,154.19 | $959.28 |

| # of Monthly PMI Payments | 88 | 0 |

Ví dụ trên cho thấy rằng với khoản đặt cọc 10%, bạn sẽ phải trả PMI trong 88 tháng—tương đương 7.3 năm—trước khi tích lũy đủ 20% vốn chủ sở hữu. Do đó, tổng chi phí PMI sẽ là $6,600.

Ngoài ra, khi chỉ đặt cọc 10%, người vay sẽ có khoản thanh toán thế chấp cao hơn ($1,154.19 so với $959.28), điều này sẽ tăng chi phí lãi suất tổng cộng cho khoản vay.

Bạn Phải Trả Bảo Hiểm Thế Chấp (PMI) Bao Lâu?

Người vay có thể yêu cầu hủy bỏ thanh toán bảo hiểm thế chấp hàng tháng khi tỷ lệ vay so với giá trị tài sản (LTV) giảm xuống dưới 80%. Ví dụ, nếu bạn có một khoản vay thế chấp $100,000, bạn có thể hủy bỏ PMI khi số dư khoản vay còn lại là $20,000. Tuy nhiên, bạn phải đảm bảo thanh toán thế chấp đúng hạn và không có thêm tài sản thế chấp trên ngôi nhà. Bạn có thể cần một đánh giá nhà hiện tại để chứng minh giá trị của ngôi nhà.

Tự Động Hủy Bỏ PMI

Ngân hàng phải tự động hủy bỏ PMI khi tỷ lệ LTV của khoản vay giảm xuống 78%, miễn là bạn đang đóng tiền thế chấp đúng hạn. Nói cách khác, khi bạn đạt được 22% vốn chủ sở hữu trong ngôi nhà dựa trên các khoản thanh toán thế chấp và khoản đặt cọc, theo Đạo luật Bảo vệ Chủ Nhà liên bang, ngân hàng phải hủy bỏ PMI. Ngay cả khi giá trị thị trường nhà của bạn giảm, ngân hàng vẫn phải hủy bỏ PMI miễn là bạn đã thanh toán đủ 22%.

Tăng Giá Trị Thị Trường Nhà

Một số dịch vụ cho vay cho phép người vay hủy bỏ PMI sớm hơn dựa trên sự tăng giá trị của ngôi nhà. Giả sử người vay tích lũy được 25% vốn chủ sở hữu do giá trị nhà tăng trong hai đến năm năm hoặc 20% vốn chủ sở hữu sau năm năm của khoản vay. Trong trường hợp đó, PMI có thể được hủy bỏ sau khi sự tăng giá đã được xác minh bằng một đánh giá nhà.

Tái Tài Chính

Đối với một số người vay, việc tái tài chính khoản vay thế chấp thành khoản vay không yêu cầu PMI có thể giúp hủy bỏ PMI. Trong quá trình tái tài chính, người vay thường ký một khoản vay mới để trả nợ khoản vay hiện tại để tận dụng lãi suất giảm.

Tuy nhiên, bạn cũng có thể vay thêm một khoản vay thế chấp thứ hai hoặc vay vốn chủ sở hữu cho giá trị khoản đặt cọc 20%. Bạn sẽ có hai khoản thanh toán thế chấp—một cho khoản vay tới giá trị 80% và một cho 20%—nhưng không có PMI. Nếu bạn đủ điều kiện, bạn cũng có thể tái tài chính thành khoản vay VA, được bảo hiểm bởi Bộ Cựu Chiến Binh. Với khoản vay VA, ngân hàng không tính phí PMI.

Lợi Ích của PMI

Bảo hiểm thế chấp riêng tư (PMI) mang lại lợi ích cho cả ngân hàng và người vay.

Lợi Ích Đối Với Ngân Hàng

Bảo hiểm thế chấp riêng tư bảo vệ ngân hàng thế chấp khỏi nguy cơ vỡ nợ từ phía người vay ngay từ đầu khoản vay. Quay lại ví dụ trước đó của chúng ta, giả sử một người vay đặt cọc 10% cho một ngôi nhà trị giá $200,000 và vay số tiền còn lại 90% giá trị của ngôi nhà—$20,000 đặt cọc và khoản vay $180,000.

Các tổn thất của ngân hàng được giới hạn nếu người vay vỡ nợ và ngân hàng phải tịch thu tài sản. Công ty bảo hiểm thế chấp sẽ chi trả một phần trăm nhất định của tổn thất của ngân hàng—giả sử là 25%.

Khoản vay thế chấp bị tịch thu với số dư còn lại là $170,000. Chính sách PMI sẽ chi trả 25% của số tiền này, tức là $42,500 ($170,000 * 0.25).

Tiền bảo hiểm giúp ngân hàng thu hồi lãi suất chậm trễ và chi phí tịch thu. Thay vì có thể mất toàn bộ $170,000, ngân hàng chỉ sẽ mất 75% của $170,000, tức là $127,500, trên giá trị chính của ngôi nhà. Trên thực tế, ngân hàng sẽ bán lại ngôi nhà và thu hồi một phần hoặc toàn bộ số dư khoản vay còn lại.

Chính sách PMI bảo vệ ngân hàng thế chấp, nhưng người vay phải trả tiền cho nó. Về cơ bản, người vay bồi thường cho ngân hàng vì đã chấp nhận rủi ro cao hơn khi cho vay cho họ so với một người vay đặt cọc lớn hơn.

Lợi Ích Đối Với Người Vay

Người vay cũng được lợi từ PMI vì nó cho phép họ mua một ngôi nhà với số tiền đặt cọc nhỏ hơn, điều này dẫn đến nhiều tiền hơn cho việc sửa chữa, cải tạo, nội thất và các trường hợp khẩn cấp.

Mặc dù PMI là một khoản chi phí bổ sung, nhưng tiếp tục chi tiêu tiền thuê nhà và có thể bỏ lỡ việc gia tăng giá trị thị trường khi bạn chờ đợi để tích lũy một khoản đặt cọc lớn hơn. Tuy nhiên, không có đảm bảo rằng bạn sẽ có lợi khi mua một ngôi nhà.

Đối với những người không đủ khả năng đặt cọc 20%, PMI giúp họ có thể sớm trở thành chủ nhà. Ngoài ra, PMI cũng có thể giúp những người không đủ khả năng đặt cọc 20% đầy đủ có được vốn cho vay.

Một số người muốn sở hữu nhà có thể cần xem xét bảo hiểm thế chấp vay thế chấp Liên bang (FHA). Những khoản vay được bảo hiểm FHA này cung cấp sự linh hoạt, bao gồm một khoản đặt cọc thấp hơn cho những người mua nhà lần đầu đáp ứng các tiêu chuẩn cho khoản vay của Hội đồng Điều hành Dân cư Liên bang (FHA).

Các Loại Bảo Hiểm Thế Chấp Riêng Tư (PMI)

Mytour / Eliana Rodgers

1. Bảo Hiểm Thế Chấp Do Người Vay Thanh Toán

Loại PMI phổ biến nhất là bảo hiểm thế chấp do người vay thanh toán (BPMI), là một khoản phí hàng tháng ngoài khoản thanh toán thế chấp của bạn. Sau khi khoản vay của bạn được ký kết, bạn phải trả BPMI hàng tháng cho đến khi bạn có 22% vốn chủ sở hữu trong ngôi nhà của mình (dựa trên giá mua ban đầu).

Tại thời điểm đó, ngân hàng phải tự động hủy BPMI miễn là bạn đang đủ điều kiện về thanh toán thế chấp. Tích lũy đủ vốn chủ sở hữu qua các khoản thanh toán thường xuyên hàng tháng có thể mất vài năm.

Các loại PMI khác không phổ biến bằng bảo hiểm thế chấp do người vay thanh toán. Bạn vẫn có thể muốn biết cách hoạt động của chúng trong trường hợp một trong số chúng có vẻ hấp dẫn hơn, hoặc ngân hàng của bạn cung cấp cho bạn nhiều lựa chọn bảo hiểm thế chấp hơn.

2. Bảo Hiểm Thế Chấp Một Lần

Với bảo hiểm thế chấp một lần (SPMI), cũng gọi là bảo hiểm thế chấp trả một lần, bạn trả bảo hiểm thế chấp một lần một lần duy nhất tại thời điểm ký kết hợp đồng.

Bảo hiểm thế chấp một lần (SPMI) giảm chi phí hàng tháng cho việc sống so với BPMI. Nó có thể giúp người vay đủ điều kiện vay mượn hoặc vay mượn lớn hơn vì chi phí dịch vụ thế chấp hàng tháng thấp hơn.

Trả SPMI một lần cho bạn không cần phải theo dõi tỷ lệ giá trị vay còn lại để xem khi nào PMI sẽ bị hủy bỏ, và bạn tránh được việc phải tái tài trợ để thoát khỏi PMI.

Tuy nhiên, rủi ro khi trả PMI một lần là nếu bạn tái tài trợ hoặc bán lại trong vài năm; không có phần nào của SPMI là có thể hoàn lại. Một hạn chế khác của SPMI là bạn sẽ phải chi tiền nhiều hơn khi ký kết hợp đồng vay.

Nếu bạn không đủ khả năng trả tiền cho SPMI một lần, bạn có thể tài trợ nó vào khoản vay thế chấp—gọi là bảo hiểm thế chấp một lần tài trợ duy nhất. Tuy nhiên, việc thêm SPMI vào số dư khoản vay của bạn có nghĩa là bạn sẽ phải trả lãi suất trên nó suốt đời khoản vay.

Các lựa chọn khác bao gồm yêu cầu người bán hoặc, trong trường hợp của một ngôi nhà mới, người xây dựng xem họ có thể thanh toán bảo hiểm thế chấp bằng cách thương lượng đó là một phần của đề nghị mua của bạn.

Nếu bạn dự định ở lại ngôi nhà ba năm trở lên, bảo hiểm thế chấp một lần có thể giúp bạn tiết kiệm tiền. Hỏi người cho vay của bạn xem điều này có đúng không. Tuy nhiên, hãy nhớ rằng không phải tất cả các ngân hàng đều cung cấp bảo hiểm thế chấp một lần.

3. Bảo Hiểm Thế Chấp Do Người Cho Vay Thanh Toán

Với bảo hiểm thế chấp do người cho vay thanh toán (LPMI), người cho vay của bạn sẽ kỹ thuật trả phí bảo hiểm thế chấp. Tuy nhiên, bạn sẽ phải trả tiền cho nó suốt đời khoản vay dưới dạng lãi suất cao hơn một chút.

Không giống như BPMI, bạn không thể hủy bỏ LPMI khi vốn chủ sở hữu của bạn đạt đến 78% vì nó được tích hợp vào khoản vay. Tái tài trợ sẽ là cách duy nhất để giảm chi phí hàng tháng của bạn. Lãi suất của bạn sẽ không giảm xuống sau khi bạn có 20% hoặc 22% vốn chủ sở hữu. Bảo hiểm PMI do người cho vay thanh toán không thể hoàn lại.

Lợi ích của PMI do người cho vay thanh toán, mặc dù lãi suất cao hơn, là bạn có thể vẫn trả thấp hơn so với việc trả PMI hàng tháng. Như vậy, bạn có thể đủ điều kiện vay nhiều hơn.

4. Bảo hiểm thế chia sẻ

Bảo hiểm thế chia sẻ là sự kết hợp giữa BPMI và SPMI. Với tùy chọn bảo hiểm thế chia sẻ, bạn trả một phần bảo hiểm thế chung ngay tại thời điểm đóng cửa và một phần hàng tháng.

Bạn không cần phải có nhiều tiền mặt ban đầu như bạn sẽ làm với SPMI, cũng như bạn không tăng chi phí hàng tháng nhiều như bạn sẽ làm với BPMI.

Một lý do để chọn bảo hiểm thế chia sẻ là nếu bạn có tỷ lệ nợ thu nhập cao. Khi đó, tăng khoản thanh toán hàng tháng quá nhiều với BPMI sẽ có nghĩa là không đủ điều kiện vay đủ để mua căn nhà bạn muốn.

Phí trước tiên có thể dao động từ 0.50% đến 1.25% số tiền vay. Phí hàng tháng sẽ được tính dựa trên tỷ lệ giá trị vay so với giá trị thực trước khi xem xét bất kỳ phí bảo hiểm nào được tài trợ.

Như với SPMI, bạn có thể cuộn nó vào khoản vay của bạn hoặc yêu cầu người xây dựng hoặc người bán trả phí ban đầu. Phần trả lại của phí chia sẻ có thể được hoàn lại một phần sau khi bảo hiểm thế chấp được hủy bỏ hoặc chấm dứt.

5. Phí Bảo hiểm Thế chấp Vay Mượn Nhà Liên Bang (MIP)

Loại bảo hiểm thế chấp bổ sung đi kèm với các khoản vay thế chấp được bảo hiểm bởi Hội đồng Đảm bảo Nhà ở Liên bang (FHA). FHA bảo hiểm các khoản vay thế chấp để bảo vệ các nhà cho vay trước rủi ro nợ không trả được của người vay. Đổi lại, các khoản vay thế chấp FHA cung cấp các lợi ích cho người vay bao gồm khoản đặt cọc %, đặc biệt là đối với người mua nhà lần đầu. Các khoản vay FHA giúp đỡ những người không đủ khả năng trả đặt cọc truyền thống là 20%.

Tuy nhiên, các khoản vay thế chấp FHA yêu cầu người vay phải trả phí bảo hiểm thế chấp (MIP). Ngoài ra, các căn nhà phải đáp ứng tiêu chuẩn cụ thể về điều kiện sống để được bảo hiểm MIP; nếu không, chúng được coi là không thể bảo hiểm.

Hơn nữa, MIP không thể bị loại bỏ mà không cần tái tài chính ngôi nhà. Nó bao gồm cả khoản thanh toán ban đầu và phí hàng tháng — thường được thêm vào khoản thanh toán tháng của thế chấp hàng tháng. Người mua phải chờ đợi 11 năm trước khi loại bỏ MIP khỏi khoản vay nếu họ đã đặt cọc hơn 10%.

Chi phí Bảo hiểm Thế chấp Riêng tư (PMI)

Chi phí phí PMI sẽ phụ thuộc vào một số yếu tố.

- Kế hoạch phí bảo hiểm mà bạn chọn

- Liên quan đến lãi suất cố định hoặc điều chỉnh được

- Thời hạn vay

- Đặt cọc hoặc tỷ lệ giá trị vay (LTV)

- Số tiền bảo hiểm thế chấp yêu cầu bởi người cho vay hoặc nhà đầu tư

- Liệu phí có thể được hoàn lại hay không

- Điểm tín dụng của người vay

- Bất kỳ yếu tố rủi ro bổ sung nào, chẳng hạn như khoản vay cho thế chấp lớn, bất động sản đầu tư, tái tài chính để lấy tiền mặt, hoặc nhà thứ hai

Thường thì, mức độ rủi ro cao hơn đối với người cho vay, theo các yếu tố trên, thì phí PMI của bạn càng cao.

Ví dụ về cách Điểm tín dụng ảnh hưởng đến PMI

Tỷ lệ PMI có thể dao động từ 0.50% đến 6% số tiền vay gốc mỗi năm. Tuy nhiên, điểm tín dụng của bạn có thể ảnh hưởng rất lớn đến tỷ lệ PMI do các công ty bảo hiểm điều chỉnh tỷ lệ cao hơn hoặc thấp hơn tùy thuộc vào điểm của bạn.

Ví dụ dưới đây cho thấy ba người vay đã đặt cọc 10% và tài trợ số còn lại là $200,000 bằng khoản vay thế chấp.

- Người vay có điểm tín dụng là 760 có thể trả PMI là 0.30%, tương đương $600 mỗi năm (0.003 * $200,000) hoặc $50 mỗi tháng.

- Người vay có điểm tín dụng là 680 có thể trả PMI là 0.45%, tương đương $900 mỗi năm (0.0045 * $200,000) hoặc $75 mỗi tháng.

- Người vay có điểm tín dụng là 620 có thể trả PMI cao hơn là 1.50%, tương đương $3,000 mỗi năm (0.015 * $200,000) hoặc $250 mỗi tháng.

Ví dụ trên làm nổi bật cách mà điểm tín dụng của người vay có thể ảnh hưởng đến tỷ lệ PMI. Người vay có điểm 620 trả gấp ba lần so với người có điểm 680 và năm lần so với người có điểm 760.

Ước tính tỷ lệ PMI

Nhiều công ty cung cấp bảo hiểm thế chấp. Ngân hàng của bạn sẽ chọn người bảo hiểm—không phải bạn. Tuy nhiên, bạn có thể có được một ý tưởng về tỷ lệ bạn sẽ trả bằng cách nghiên cứu thẻ tính lãi suất bảo hiểm thế chấp. MGIC, Radian, Essent, National MI, United Guaranty và Genworth là các nhà cung cấp bảo hiểm thế chấp tư nhân chính.

Thẻ tính lãi suất bảo hiểm thế chấp có thể gây bối rối ban đầu. Đây là cách sử dụng chúng.

- Tìm cột tương ứng với điểm tín dụng của bạn.

- Tìm hàng tương ứng với tỷ lệ LTV của bạn.

- Xác định dòng phủ áp dụng. Tìm kiếm yêu cầu phủ bảo hiểm thế chấp của Fannie Mae trên web để xác định mức phủ bảo hiểm cần thiết cho khoản vay của bạn. Hoặc bạn có thể hỏi ngân hàng của bạn (và gây ấn tượng với họ về kiến thức của bạn về cách PMI hoạt động).

- Xác định tỷ lệ PMI tương ứng với sự giao cắt của điểm tín dụng, tiền đặt cọc và phủ bảo hiểm.

- Nếu áp dụng, thêm hoặc trừ từ biểu đồ điều chỉnh (dưới biểu đồ tỷ lệ chính) tương ứng với điểm tín dụng của bạn. Ví dụ, nếu bạn đang làm tài trợ rút tiền mặt và điểm tín dụng của bạn là 720, bạn có thể thêm 0,20 vào tỷ lệ của bạn.

- Nhân tổng tỷ lệ này với số tiền bạn đang vay; đây là phí bảo hiểm thế chấp hàng năm của bạn. Chia cho 12 để có được phí bảo hiểm thế chấp hàng tháng của bạn.

Tỷ lệ của bạn sẽ không thay đổi hàng tháng, mặc dù một số bảo hiểm sẽ giảm nó sau 10 năm. Tuy nhiên, đó là thời điểm bạn nên có thể ngừng bảo hiểm, vì vậy bất kỳ tiết kiệm nào sẽ không quá đáng kể.

Tỷ lệ cho MIP

Đối với hầu hết người vay, MIP—bắt buộc đối với các khoản vay được bảo lãnh bởi FHA—sẽ đắt hơn PMI. Với PMI, bạn sẽ không phải trả một khoản phí ban đầu trừ khi bạn chọn bảo hiểm thế chấp loại một khoản hoặc chia phí. Tuy nhiên, mọi người đều phải trả một khoản phí ban đầu với bảo hiểm thế chấp FHA. Hơn nữa, khoản thanh toán đó không làm giảm phí hàng tháng của bạn.

Tính đến năm 2023, phí bảo hiểm thế chấp ban đầu (UFMIP) là 1,75% của số tiền vay. Bạn có thể trả số tiền này khi đóng cửa hoặc tài chính nó như một phần của khoản vay của bạn. UFMIP sẽ tốn cho bạn $1,750 cho mỗi $100,000 bạn vay. Nếu bạn tài chính nó, bạn sẽ phải trả lãi suất trên nó, làm cho nó đắt hơn theo thời gian. Người bán được phép trả UFMIP của bạn miễn là tổng đóng góp của người bán vào chi phí đóng cửa của bạn không vượt quá 6% giá mua.

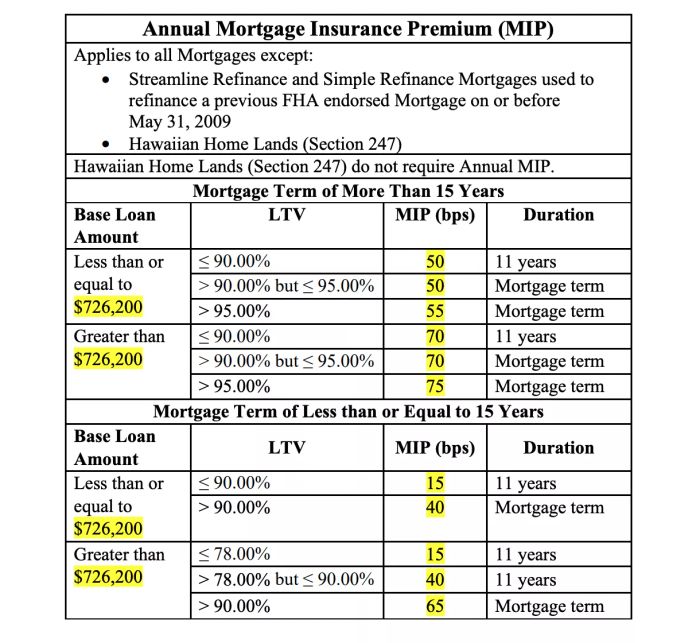

Với một khoản vay FHA, bạn cũng sẽ phải trả một khoản phí bảo hiểm thế chấp hàng tháng (MIP) từ 0,15% đến 0,75% của số tiền vay dựa trên khoản tiền đặt cọc và thời hạn vay của bạn. Như bảng FHA dưới đây cho thấy, nếu bạn có một khoản vay 30 năm trị giá $200,000 và bạn đang trả tiền đặt cọc tối thiểu của FHA là 3,5%, MIP của bạn sẽ là 0,55% suốt thời gian vay. Việc không thể hủy bỏ MIP của bạn có thể tốn kém.

Đối với các khoản vay FHA 30 năm với tiền đặt cọc từ 10% trở lên, bạn có thể hủy bỏ phí MIP hàng tháng sau 11 năm. Nếu không đặt cọc từ 10% trở lên cho khoản vay FHA, cách duy nhất để ngừng trả phí MIP là tài chính lại vào khoản vay truyền thống. Bước này sẽ hợp lý nhất sau khi điểm tín dụng hoặc tỷ lệ vay trị giá tăng đáng kể.

Tái tài chính có nghĩa là phải trả chi phí đóng cửa, tuy nhiên, lãi suất có thể cao hơn khi bạn sẵn sàng tái tài chính. Lãi suất cao hơn cộng với chi phí đóng cửa có thể hủy bỏ bất kỳ tiết kiệm nào từ việc hủy bảo hiểm thế chấp FHA. Hơn nữa, bạn không thể tái tài chính nếu bạn thất nghiệp hoặc có quá nhiều nợ so với thu nhập của bạn.

Câu hỏi thường gặp (FAQs)

Khi nào PMI sẽ được loại bỏ khỏi khoản vay thế chấp của tôi?

Bảo hiểm thế chấp tư nhân (PMI) được yêu cầu nếu bạn đặt ít hơn 20% khi mua nhà. Bạn có thể yêu cầu PMI bị hủy khi bạn có 20% vốn chủ sở hữu trong ngôi nhà, nhưng nó sẽ tự động bị hủy khi bạn đạt được 22% vốn chủ sở hữu.

Tôi Có Cần PMI Cho Một Khoản Vay Thế Chấp FHA Không?

Đối với các khoản vay thế chấp được bảo hiểm bởi Hội đồng Quản lý Nhà ở Liên bang (FHA), bạn phải mua bảo hiểm thế chấp (MIP) nếu khoản tiền đặt cọc của bạn ít hơn 20%. MIP chi phí 1,75% hoặc được tích hợp vào các khoản thanh toán thế chấp của bạn. Bạn cũng có thể phải trả phí bảo hiểm thế chấp hàng tháng (MIP) từ 0,15% đến 0,75% của số tiền vay.

Các Lựa Chọn Thanh Toán Cho PMI Là Gì?

Bạn có thể trả hàng tháng như một phần của khoản thanh toán thế chấp của bạn hoặc bạn có thể trả một khoản tiền lớn một lần gọi là bảo hiểm thế chấp loại duy nhất. Cũng có bảo hiểm thế chấp do ngân hàng thanh toán, nhưng chi phí này thường được tích vào lãi suất của khoản vay, có nghĩa là bạn sẽ phải trả cho nó sau này.

Điểm quan trọng nhất

Bảo hiểm thế chấp làm tăng chi phí cho người vay nhưng giúp họ sớm trở thành chủ nhà bằng cách giảm thiểu rủi ro cho các cơ quan tài chính khi phát hành các khoản vay thế chấp cho người vay với số tiền đặt cọc nhỏ. Bạn có thể thấy đáng đầu tư để trả các khoản phí bảo hiểm thế chấp nếu bạn muốn sở hữu một ngôi nhà sớm hơn. Phí bảo hiểm có thể được hủy khi vốn chủ sở hữu của bạn đạt 80%. Tuy nhiên, với các khoản vay được bảo hiểm bởi FHA, phí bảo hiểm thế chấp sẽ tiếp tục trong suốt thời gian vay trừ khi bạn tài chính lại khoản vay thành một khoản vay thế chấp thông thường.