Khi con người bắt đầu già đi, họ thường gặp phải nhiều rủi ro về sức khỏe hơn. Quản lý rủi ro thuần túy liên quan đến việc xác định, đánh giá và kiểm soát những rủi ro này. Đây là chiến lược phòng ngự để chuẩn bị cho những điều bất ngờ.

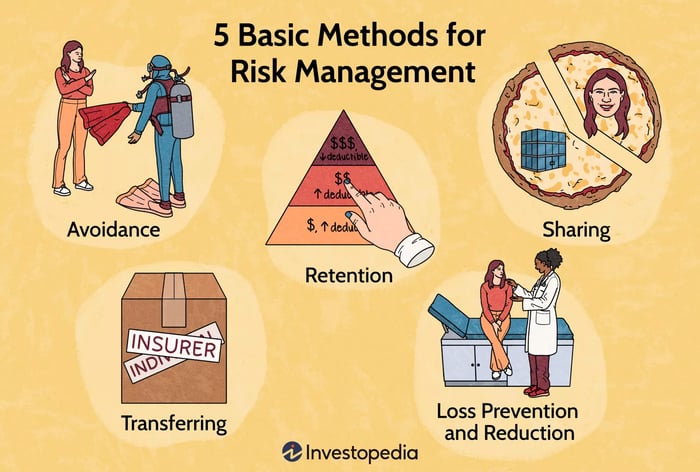

Các phương pháp cơ bản cho quản lý rủi ro—tránh, giữ lại, chia sẻ, chuyển giao và phòng ngừa và giảm thiểu tổn thất—có thể áp dụng vào mọi khía cạnh của cuộc sống cá nhân và có thể mang lại lợi ích trong dài hạn. Hãy cùng xem xét năm phương pháp này và cách chúng có thể áp dụng vào quản lý rủi ro về sức khỏe.

Những điều quan trọng cần lưu ý

- Tránh có nghĩa là không tham gia vào các hoạt động có thể gây hại cho bạn; trong trường hợp của sức khỏe, việc bỏ thuốc lá là một ví dụ tốt.

- Giữ lại công nhận sự không thể tránh khỏi của một số rủi ro, và đối với chăm sóc sức khỏe, có thể là việc chọn một kế hoạch bảo hiểm sức khỏe rẻ hơn có mức giảm chấp nhận cao hơn.

- Chia sẻ rủi ro có thể áp dụng vào cách các lợi ích dựa trên nơi làm việc thường có giá thành rẻ hơn so với việc cá nhân có được bảo hiểm sức khỏe riêng của họ.

- Chuyển giao rủi ro liên quan đến chăm sóc sức khỏe trong đó chi phí chăm sóc được chuyển giao cho bảo hiểm từ cá nhân, vượt quá chi phí của phí bảo hiểm và một khoản khấu hao.

- Phòng ngừa và giảm thiểu tổn thất được sử dụng để giảm thiểu rủi ro, không phải loại bỏ nó—cùng một khái niệm được áp dụng trong chăm sóc phòng ngừa sức khỏe.

Mytour / Eliana Rodgers

1. Tránh

Tránh là một phương pháp giảm thiểu rủi ro bằng cách không tham gia vào các hoạt động có thể gây nguy hiểm, bệnh tật hoặc tử vong. Hút thuốc lá là một ví dụ điển hình vì việc tránh nó có thể làm giảm cả rủi ro về sức khỏe lẫn tài chính.

Theo Hiệp hội Phổi Hoa Kỳ, hút thuốc là nguyên nhân chính gây tử vong có thể ngăn ngừa được tại Hoa Kỳ và làm mất đi hơn 480,000 sinh mạng mỗi năm. Ngoài ra, Trung tâm Kiểm soát và Phòng ngừa Dịch bệnh Hoa Kỳ lưu ý rằng hút thuốc là yếu tố rủi ro số 1 gây ung thư phổi, và rủi ro này chỉ càng tăng lên khi người ta hút thuốc lâu dài.

Công ty bảo hiểm nhân thọ giảm thiểu rủi ro này bằng cách tăng phí bảo hiểm cho người hút thuốc so với người không hút. Dưới Đạo luật Chăm sóc Sức khỏe Bảo hiểm bảo hiểm (còn được gọi là Obamacare), các công ty bảo hiểm sức khỏe có thể tăng phí dựa trên tuổi tác, địa lý, kích cỡ gia đình và tình trạng hút thuốc. Luật cho phép tăng tối đa 50% phụ phí cho người hút thuốc.

Các chiến lược quản lý rủi ro được sử dụng trong thế giới tài chính cũng có thể áp dụng để quản lý sức khỏe của bản thân.

2. Giữ lại

Giữ lại là sự công nhận và chấp nhận một rủi ro như là một điều đã xảy ra. Thường, rủi ro được chấp nhận này là một chi phí để giảm thiểu các rủi ro lớn hơn sau này, chẳng hạn như chọn một kế hoạch bảo hiểm sức khỏe có mức tự đóng cao hơn. Rủi ro ban đầu là chi phí phải trả thêm cho các chi phí y tế ngoài túi nếu có vấn đề sức khỏe phát sinh. Nếu vấn đề trở nên nghiêm trọng hơn hoặc đe dọa tính mạng, thì các khoản bảo hiểm y tế sẵn có để chi trả phần lớn chi phí vượt quá mức tự đóng. Nếu cá nhân không có vấn đề sức khỏe nghiêm trọng đáng có bất kỳ chi phí y tế bổ sung nào trong năm, họ có thể tránh được các khoản thanh toán ngoài túi, giảm thiểu toàn bộ rủi ro lớn.

3. Chia sẻ

Việc chia sẻ rủi ro thường được thực hiện thông qua các phúc lợi dựa trên nhà tuyển dụng cho phép công ty chi trả một phần phí bảo hiểm với nhân viên. Điều này cơ bản là chia sẻ rủi ro với công ty và tất cả các nhân viên tham gia vào các phúc lợi bảo hiểm. Điều này được hiểu là với nhiều người tham gia chia sẻ rủi ro hơn, chi phí phí bảo hiểm sẽ co lại tỷ lệ thuận. Cá nhân có thể thấy rằng đối với lợi ích tốt nhất của họ, nên tham gia chia sẻ rủi ro bằng cách chọn các kế hoạch chăm sóc sức khỏe của nhà tuyển dụng và bảo hiểm nhân thọ khi có thể.

4. Chuyển nhượng

Việc sử dụng bảo hiểm sức khỏe là một ví dụ về việc chuyển nhượng rủi ro vì những rủi ro tài chính liên quan đến chăm sóc sức khỏe được chuyển từ cá nhân sang bảo hiểm. Các công ty bảo hiểm chấp nhận rủi ro tài chính để đổi lại một khoản phí được gọi là phí bảo hiểm và một hợp đồng được ghi nhận giữa bảo hiểm và cá nhân. Hợp đồng quy định tất cả các điều khoản và điều kiện phải được đáp ứng và duy trì để bảo hiểm chịu trách nhiệm tài chính để chi trả cho rủi ro.

Bằng việc chấp nhận các điều khoản và điều kiện và thanh toán phí bảo hiểm, một cá nhân đã quản lý được chuyển giao hầu hết, nếu không phải tất cả, rủi ro cho bảo hiểm. Bảo hiểm sử dụng nhiều thống kê và thuật toán để xác định chính xác các khoản thanh toán phí bảo hiểm phù hợp với mức bảo hiểm được yêu cầu. Khi có yêu cầu bồi thường, bảo hiểm xác nhận liệu các điều kiện đã được đáp ứng để cung cấp khoản thanh toán hợp đồng cho kết quả rủi ro.

5. Phòng ngừa và Giảm thiểu Thiệt hại

Phương pháp quản lý rủi ro này cố gắng giảm thiểu tổn thất, thay vì loại bỏ hoàn toàn nó. Trong khi chấp nhận rủi ro, nó tập trung vào việc giữ tổn thất trong giới hạn và ngăn chặn nó khỏi lan rộng. Một ví dụ trong bảo hiểm sức khỏe là chăm sóc phòng ngừa.

Các công ty bảo hiểm sức khỏe khuyến khích việc khám chữa bệnh phòng ngừa, thường miễn phí tham gia, nơi thành viên có thể nhận được khám sức khỏe định kỳ hàng năm và kiểm tra thể chất. Các công ty bảo hiểm hiểu rằng phát hiện vấn đề sức khỏe tiềm ẩn sớm và thực hiện chăm sóc phòng ngừa có thể giúp giảm thiểu chi phí y tế trong dài hạn. Nhiều kế hoạch bảo hiểm sức khỏe cũng cung cấp chiết khấu cho các phòng tập gym và câu lạc bộ sức khỏe như một biện pháp phòng ngừa và giảm thiểu khác để duy trì sự hoạt động và sức khỏe của các thành viên.

Quản lý rủi ro là gì?

Quản lý rủi ro là quá trình xác định và giảm thiểu rủi ro. Trong bảo hiểm sức khỏe, quản lý rủi ro có thể cải thiện kết quả, giảm chi phí và bảo vệ an toàn cho bệnh nhân.

Tại sao Quản lý rủi ro quan trọng trong Chăm sóc sức khỏe?

Khi đối mặt với lĩnh vực chăm sóc sức khỏe, quản lý rủi ro mang lại lợi ích cho cả bệnh nhân và công ty bảo hiểm. Bệnh nhân được lợi ích bằng cách tránh các thói quen nguy hiểm, chuyển nhượng rủi ro cho bảo hiểm, và ngăn ngừa các vấn đề sức khỏe trong tương lai qua chăm sóc phòng ngừa. Các công ty bảo hiểm được lợi ích bởi vì những người tránh rủi ro và chăm sóc sức khỏe của họ tốt hơn, là những bệnh nhân ít tốn kém hơn.

Các Chiến lược Quản lý Rủi ro là gì?

Năm chiến lược phổ biến để quản lý rủi ro là tránh, giữ lại, chuyển nhượng, chia sẻ và giảm thiểu thiệt hại. Mỗi kỹ thuật nhằm mục đích giải quyết và giảm thiểu rủi ro trong khi hiểu rằng không thể loại bỏ hoàn toàn rủi ro.

Điểm Mấu Chốt

Quản lý rủi ro từ quan điểm sức khỏe có thể mang lại lợi ích trong dài hạn, nhờ vào việc giảm phí bảo hiểm, ít chi phí ngoài túi hơn và sức khỏe tốt hơn. Các công ty bảo hiểm sức khỏe cũng được lợi ích từ các chiến lược quản lý rủi ro, cho phép họ bảo tồn lợi nhuận và cải thiện hiệu quả kinh doanh.