Điểm tín dụng là một con số ba chữ số mà các nhà cho vay sử dụng để xác định rủi ro khi cho vay tiền cho người vay.

Các công ty phát hành thẻ tín dụng, đại lý ô tô và ngân hàng thế chấp là những loại người cho vay sẽ kiểm tra điểm tín dụng của bạn trước khi quyết định cho vay bao nhiêu tiền và với lãi suất bao nhiêu. Các công ty bảo hiểm và chủ nhà cũng có thể xem xét điểm tín dụng của bạn để xác định mức độ trách nhiệm tài chính của bạn trước khi cấp một chính sách bảo hiểm hoặc cho thuê căn hộ.

Dưới đây là năm yếu tố quan trọng nhất ảnh hưởng đến điểm tín dụng của bạn, cách chúng ảnh hưởng đến tín dụng của bạn, và ý nghĩa của điểm tín dụng khi bạn đăng ký vay tiền.

Những điểm chính

- Lịch sử thanh toán, tỷ lệ nợ so với tín dụng, thời gian có tín dụng, tín dụng mới và số tiền tín dụng bạn có đều đóng vai trò trong báo cáo tín dụng và điểm tín dụng của bạn.

- Chủ nhà có thể yêu cầu một bản sao lịch sử tín dụng hoặc điểm tín dụng của bạn trước khi cho thuê căn hộ.

- Điểm FICO của bạn chỉ cho thấy cho các nhà cho vay lịch sử các yêu cầu vay nợ, cộng với bất kỳ hạn mức tín dụng mới nào bạn mở trong vòng một năm.

- Các chuyên gia đề xuất rằng bạn không nên đóng các tài khoản thẻ tín dụng ngay cả sau khi đã thanh toán đầy đủ vì lịch sử tài khoản (nếu mạnh) sẽ làm tăng điểm tín dụng của bạn.

Những Gì Quan Trọng Đối Với Điểm Số Của Bạn

Điểm tín dụng của bạn cho thấy liệu bạn có một lịch sử ổn định về tài chính và quản lý tín dụng có trách nhiệm hay không. Điểm này có thể dao động từ 300 đến 850. Dựa trên thông tin trong hồ sơ tín dụng của bạn, các cơ quan tín dụng lớn tổng hợp điểm này. Điểm FICO là điểm tín dụng phổ biến nhất, cụ thể là FICO Score 8, nhưng cũng có các điểm tín dụng khác như VantageScore.

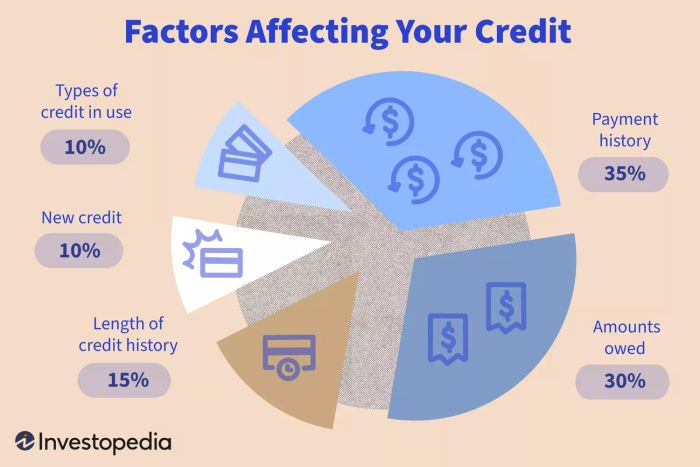

Dưới đây là các yếu tố cấu thành điểm FICO Score 8 của bạn và mức độ quan trọng của mỗi khía cạnh.

Lara Antal / Mytour

1. Lịch Sử Thanh Toán: 35%

Lịch sử thanh toán của bạn có trọng số lớn nhất trong những yếu tố ảnh hưởng đến điểm tín dụng của bạn, vì nó cho thấy liệu bạn có lịch sử trả lại số tiền mượn được hay không. Yếu tố này trong điểm của bạn xem xét các yếu tố sau:

- Bạn có trả hóa đơn đúng hạn cho từng tài khoản trong báo cáo tín dụng của bạn chưa? Trả chậm có tác động tiêu cực đến điểm của bạn.

- Nếu bạn đã trả chậm, thì bạn đã trễ bao lâu: 30 ngày, 60 ngày, hoặc hơn 90 ngày? Bạn càng trễ thì ảnh hưởng càng lớn đến điểm của bạn.

- Có tài khoản nào của bạn đã được gửi đến bộ sưu tập không? Điều này là một tín hiệu đỏ cho các nhà cho vay tiềm năng rằng bạn có thể không trả tiền lại cho họ.

- Bạn có bất kỳ khoản nợ không thanh toán, giải quyết nợ, phá sản, tịch thu nhà đất, kiện tụng, khấu trừ tiền công, hoặc bị tịch thu, đặt cọc, hoặc những quyết định công khai khác chống lại bạn không? Những mục này trong hồ sơ công khai đều là những dấu hiệu nguy hiểm nhất đối với báo cáo tín dụng của bạn từ quan điểm của các nhà cho vay.

- Thời gian kể từ sự kiện tiêu cực cuối cùng và tần suất bỏ lỡ thanh toán ảnh hưởng đến việc trừ điểm tín dụng. Ví dụ, một người đã bỏ lỡ một vài lần thanh toán thẻ tín dụng năm ngoái sẽ ít được xem là rủi ro hơn so với một người đã bỏ lỡ một khoản thanh toán lớn trong năm nay.

2. Số Tiền Đang Nợ: 30%

Điểm FICO Score 8 tính đến tỷ lệ sử dụng tín dụng của bạn, đo lường số nợ bạn có so với giới hạn tín dụng có sẵn của bạn. Yếu tố quan trọng thứ hai này xem xét các yếu tố sau:

- Bạn đã sử dụng bao nhiêu trong tổng tín dụng có sẵn của bạn? Nếu tỷ lệ sử dụng tín dụng của bạn cao hơn, các nhà cho vay sẽ ít có khả năng tin rằng bạn có thể quản lý được nhiều nợ hơn.

- Bạn nợ bao nhiêu trên các loại tài khoản cụ thể như thế chấp, khoản vay ô tô, thẻ tín dụng và các khoản vay trả góp? Phần mềm đánh giá tín dụng thích thấy bạn có một sự pha trộn các loại tín dụng khác nhau và bạn quản lý chúng một cách có trách nhiệm.

- Bạn nợ tổng cộng bao nhiêu, và bạn nợ so với số gốc trên các khoản vay trả góp? Một lần nữa, ít là tốt nhất. Ví dụ, ai đó có số dư là $50 trên thẻ tín dụng có giới hạn $500 sẽ trông có trách nhiệm hơn so với ai đó nợ $8,000 trên thẻ tín dụng có giới hạn $10,000.

3. Thời Gian Có Tín Dụng: 15%

Các nhà tài trợ thích thấy bạn đã sử dụng tín dụng trong bao lâu. Bạn có bao nhiêu năm đã có các khoản nợ? Tài khoản cũ nhất của bạn đã bao lâu? Tuổi trung bình của tất cả các tài khoản của bạn là bao nhiêu?

Lịch sử tín dụng dài hạn hữu ích, nhưng yếu tố này có trọng số thấp hơn vì những người vay có lịch sử ngắn có thể đã chứng minh họ thanh toán đúng hạn và không nợ quá nhiều.

Đây là lý do tại sao một số chuyên gia tài chính cá nhân khuyên bạn nên giữ các tài khoản thẻ tín dụng mở ngay cả khi bạn không sử dụng chúng nữa. Tuổi của tài khoản một mình sẽ giúp nâng điểm của bạn. Đóng tài khoản cũ nhất của bạn và bạn có thể thấy điểm tổng thể của bạn giảm.

4. Tín dụng mới: 10%

Điểm FICO Score 8 của bạn xem xét số tài khoản mới bạn có. Nó tính đến các tài khoản mà bạn đã nộp đơn gần đây và xem xét lần cuối bạn mở tài khoản mới.

Mỗi khi bạn đăng ký một hạn mức tín dụng mới, các nhà cho vay thường tiến hành điều tra tín dụng cứng (còn gọi là kiểm tra nghiêm ngặt), đó là quá trình kiểm tra thông tin tín dụng của bạn trong quá trình duyệt hồ sơ. Điều này khác với điều tra tín dụng mềm, như truy xuất thông tin tín dụng của bạn.

Các kiểm tra tín dụng nghiêm ngặt có thể gây giảm điểm tín dụng nhỏ và tạm thời của bạn. Tại sao vậy? Điểm số cho rằng nếu bạn đã mở nhiều tài khoản gần đây và tỷ lệ của những tài khoản này cao so với tổng số, thì bạn có thể đại diện cho một rủi ro tín dụng lớn hơn. Tại sao? Bởi vì mọi người thường làm như vậy khi gặp vấn đề về dòng tiền hoặc định kế hoạch để vay nợ mới nhiều.

5. Loại hình Tín dụng đang sử dụng: 10%

Thứ cuối cùng mà công thức FICO xem xét để xác định điểm tín dụng của bạn là liệu bạn có sự pha trộn của các loại hình tín dụng khác nhau, chẳng hạn như thẻ tín dụng, tài khoản cửa hàng, khoản vay trả góp và thế chấp. Nó cũng xem xét số lượng tài khoản tổng thể bạn có.

Vì đây là một phần nhỏ của điểm số của bạn, đừng lo lắng nếu bạn không có tài khoản trong mỗi danh mục này và đừng mở tài khoản mới chỉ để tăng pha trộn các loại hình tín dụng.

Những gì không tính vào Điểm của bạn

Thông tin sau không được xem xét trong việc xác định điểm tín dụng của bạn theo FICO:

- Tình trạng hôn nhân

- Tuổi (mặc dù FICO nói rằng một số loại điểm số khác có thể xem xét điều này)

- Sắc tộc, màu da, tôn giáo và nguồn gốc dân tộc

- Nhận trợ cấp xã hội

- Lương

- Nghề nghiệp, lịch sử làm việc và nhà tuyển dụng (mặc dù các nhà cho vay và các điểm số khác có thể xem xét điều này)

- Nơi bạn sống

- Nghĩa vụ hỗ trợ con cái/gia đình

- Bất kỳ thông tin nào không có trong báo cáo tín dụng của bạn

- Tham gia chương trình tư vấn tín dụng

Ví dụ về lý do mà người cho vay xem xét nợ của bạn

Khi bạn xin vay một khoản thế chấp, người cho vay sẽ xem xét tổng nợ hàng tháng hiện tại của bạn để xác định bạn có thể trả được bao nhiêu khoản vay thế chấp.

Nếu bạn vừa mới mở nhiều thẻ tín dụng mới, điều này có thể cho thấy bạn đang có ý định chi tiêu lớn trong tương lai gần. Điều này có nghĩa là bạn có thể không đủ khả năng trả góp hàng tháng mà người cho vay đã ước tính bạn có thể có.

Ngân hàng không thể xác định được việc cho vay của bạn dựa trên những gì bạn có thể làm trong tương lai, nhưng họ có thể sử dụng điểm tín dụng của bạn để đánh giá mức độ rủi ro tín dụng của bạn.

Điểm FICO chỉ tính đến lịch sử các yêu cầu thông tin và các dòng tín dụng mới trong vòng 12 tháng qua, vì vậy hãy cố gắng giảm thiểu số lần bạn nộp đơn và mở thêm dòng tín dụng mới trong một năm.

Tuy nhiên, việc tìm kiếm lãi suất và nhiều yêu cầu liên quan đến vay mua ô tô và nhà thường sẽ được tính là một yêu cầu duy nhất vì giả định là người tiêu dùng đang tìm kiếm lãi suất—không phải kế hoạch mua nhiều xe hơi hoặc nhà. Tuy nhiên, giữ tìm kiếm dưới 30 ngày có thể giúp bạn tránh những ảnh hưởng đến điểm số của mình.

Ý nghĩa khi bạn nộp đơn vay mượn

Tuân theo các hướng dẫn dưới đây sẽ giúp bạn duy trì điểm số tốt hoặc cải thiện điểm tín dụng của bạn:

- Theo dõi tỷ lệ sử dụng tín dụng của bạn. Giữ số dư thẻ tín dụng dưới 15%–25% của tổng tín dụng có sẵn của bạn.

- Thanh toán các tài khoản đúng hạn, và nếu bạn phải trả muộn, đừng quá 30 ngày.

- Đừng mở quá nhiều tài khoản mới cùng một lúc hoặc trong vòng 12 tháng.

- Kiểm tra điểm tín dụng của bạn khoảng sáu tháng trước nếu bạn có kế hoạch mua sắm lớn, như mua nhà hoặc ô tô, mà sẽ yêu cầu bạn vay tiền. Điều này sẽ cho bạn thời gian để sửa chữa bất kỳ lỗi nào có thể và nếu cần, cải thiện điểm số của bạn.

- Nếu bạn có điểm tín dụng xấu và những lỗi trong lịch sử tín dụng của mình, đừng nản lòng. Hãy bắt đầu đưa ra những lựa chọn tốt hơn, và bạn sẽ thấy cải thiện dần điểm số của mình khi các mục tiêu tiêu cực trong lịch sử của bạn trở nên cũ hơn.

Làm thế nào để tôi có thể nhận bản báo cáo tín dụng miễn phí của mình?

Bạn có thể nhận báo cáo tín dụng miễn phí bằng cách truy cập AnnualCreditReport.com. Bạn có quyền pháp lý nhận một bản báo cáo tín dụng miễn phí mỗi năm từ ba công ty tín dụng: Equifax, Experian và TransUnion.

Các nhà cho vay có sử dụng FICO Score 8 không?

FICO Score 8 là điểm tín dụng phổ biến nhất. Khoảng 90% người cho vay sử dụng điểm FICO, và FICO Score 8 là phiên bản được sử dụng phổ biến nhất. FICO Score 9 là một phiên bản khác được sử dụng phổ biến.

Một Điểm FICO 8 là 700 là tốt không?

Một Điểm FICO 8 là 700 được coi là điểm tín dụng “tốt”. Bạn có thể đủ điều kiện để được lãi suất thấp hơn với điểm tín dụng được coi là “rất tốt”: 740 trở lên.

Kết Luận

Điểm tín dụng của bạn rất quan trọng để được phê duyệt vay và nhận được lãi suất tốt nhất. Các điểm số khác nhau sẽ tính đến các yếu tố khác nhau, nhưng điểm số phổ biến nhất, Điểm FICO 8, đặt nặng hơn vào tỷ lệ sử dụng tín dụng và lịch sử thanh toán. Nó cũng tính đến thời gian sử dụng tín dụng của bạn, liệu bạn có mở tín dụng mới gần đây hay không, và hỗn hợp tín dụng của bạn.