Vay tiền từ thẻ tín dụng có thể dễ dàng nhưng có các lựa chọn rẻ hơn

rudi_suardi / GettyImages

Khi bạn cần tiền một cách nhanh chóng, bạn có thể nghĩ ngay đến việc rút tiền mặt từ thẻ tín dụng. Điều này nhanh chóng và dễ dàng, và nhà cung cấp thẻ của bạn có thể dường như đang yêu cầu bạn vay bằng cách gửi cho bạn các ưu đãi và séc trống. Tuy nhiên, việc rút tiền mặt có thể rất đắt đỏ, vì vậy trước khi chọn lựa con đường này, hãy chắc chắn rằng bạn xem xét các phương án khác như vay mượn từ bạn bè hoặc gia đình, vay từ 401(k), rút tiền từ Roth IRA, vay cá nhân từ ngân hàng hoặc các nhà cho vay khác, vay có tài sản thế chấp, tạm ứng lương, vay từ người đồng điệu, hoặc dịch vụ mua sắm sau trả tiền sau.

Những điểm quan trọng cần nhớ

- Một tiền mặt trước từ thẻ tín dụng là khoản vay từ nhà cung cấp thẻ tín dụng của bạn.

- Việc rút tiền mặt thường không có khoảng thời gian ân hạn miễn lãi, có lãi suất cao hơn so với mua hàng thông thường và có thể áp đặt phí giao dịch.

- Số tiền rút tiền thường giới hạn là một phần trăm của hạn mức tín dụng có sẵn của bạn.

- Tùy thuộc vào tình huống của bạn, bạn có thể có một số lựa chọn khác để có tiền mặt một cách rẻ hơn.

Cách thức hoạt động của Tiền Mặt Trước từ Thẻ Tín Dụng

Một tiền mặt trước từ thẻ tín dụng là khoản vay từ nhà cung cấp thẻ tín dụng của bạn. Như với các giao dịch hàng ngày, tiền mặt trước sẽ xuất hiện như một giao dịch trên phiếu báo cáo thẻ hàng tháng của bạn.

Tuy nhiên, các điều khoản cho tiền mặt trước khác với các giao dịch mua hàng—và không có lợi cho bạn. Thường không có khoảng thời gian ân hạn cho tiền mặt trước; lãi suất bắt đầu tích lũy từ ngày giao dịch. Ngoài ra, lãi suất thường cao hơn cho tiền mặt trước so với mua hàng.

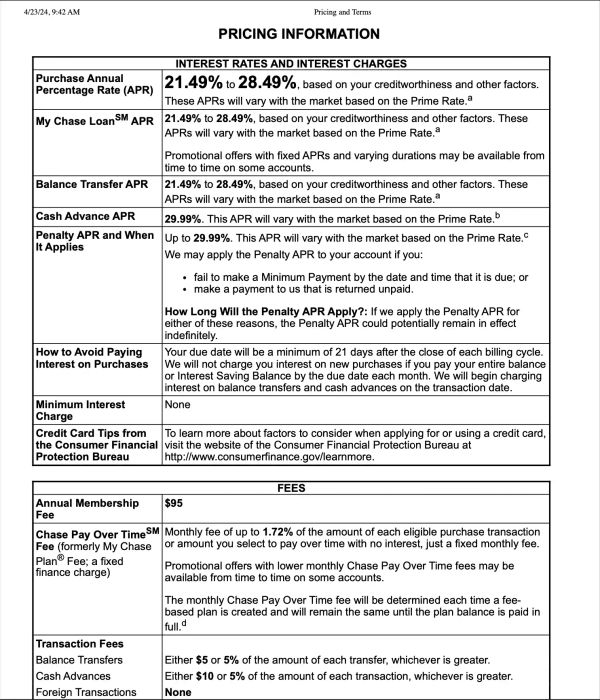

Điều khoản Vay tiền mặt thẻ tín dụng

Chi tiết về phí và điều khoản vay tiền mặt có thể được tìm thấy trong hộp Schumer trên bản sao kê thẻ của bạn cũng như trong hợp đồng thẻ tín dụng gốc. Dưới đây là một ví dụ từ thẻ Chase Sapphire Preferred. Nó cho thấy tỷ lệ lợi suất hàng năm (APR) cho vay tiền mặt là 29,99%, so với tối thiểu là 21,49% cho các giao dịch mua sắm. Phí là 10 đô la hoặc 5% số tiền vay, tùy thuộc vào số lớn hơn.

Một chi tiết quan trọng khác: Khi một thẻ tín dụng mang các loại dư nợ khác nhau, các khoản thanh toán được áp dụng theo cách mà người cấp thẻ tín dụng chọn, không nhất thiết là để thanh toán cho dư nợ mà người dùng thẻ muốn trả trước đầu tiên. Vì vậy, người cấp thẻ có thể áp dụng các khoản thanh toán của bạn vào các dư nợ lãi suất thấp trước dư nợ lãi suất cao.

Những điều khoản này có nghĩa là ngay cả khi bạn thanh toán đều đặn và cẩn thận, việc trả nợ tiền mặt có thể rất khó, đặc biệt là nếu bạn vẫn tiếp tục sử dụng thẻ để mua hàng. Bị hút vào một vòng nợ ngày càng tăng là rất dễ xảy ra.

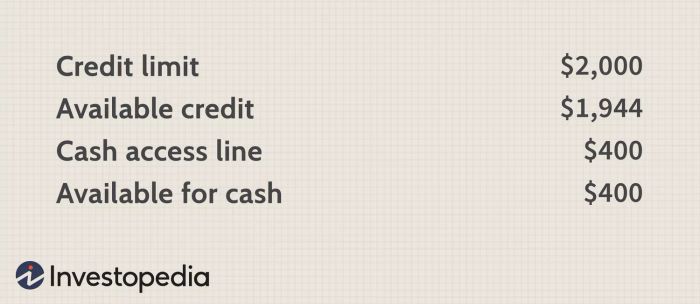

Vay tiền mặt thường được giới hạn vào một phần trăm của giới hạn tín dụng của chủ thẻ. Mỗi công ty phát hành thẻ tín dụng có công thức riêng để đặt giới hạn vay tiền mặt. Trong ví dụ này, giới hạn vay tiền mặt là 20% của giới hạn tín dụng:

Các phương thức thay thế cho Vay tiền mặt bằng Thẻ tín dụng

Do chi phí tiềm năng của việc tạm ứng tiền mặt có thể cao, đáng để điều tra các lựa chọn khác. Tùy thuộc vào khả năng tín dụng của bạn và tài sản mà bạn có thể truy cập, đây là tám phương án thay thế có thể có sẵn cho bạn.

1. Vay tiền từ bạn bè hoặc gia đình

Hãy cân nhắc yêu cầu vay mượn ngắn hạn miễn phí hoặc lãi suất thấp từ những người thân thích gần gũi với bạn. Đúng, yêu cầu có thể khiến bạn ngượng và khoản vay có thể đi kèm với rất nhiều ràng buộc cảm xúc. Sẽ có ích nếu bạn giữ mọi việc chuyên nghiệp: Sử dụng một thỏa thuận bằng văn bản được thực hiện đúng cách để ghi rõ tất cả các điều khoản, để cả hai bên đều biết rõ những gì sẽ xảy ra về chi phí và thanh toán.

2. Vay mượn từ kế hoạch 401(k)

Nhiều kế hoạch 401(k) cho phép các thành viên vay tiền từ các tài khoản cá nhân của họ. Lãi suất và phí thuộc về từng kế hoạch nhưng nói chung cạnh tranh với lãi suất của các khoản vay từ ngân hàng. Giới hạn tối đa cho vay là 50% số dư tài khoản đang nắm giữ của bạn, lên đến 50,000 đô la, và phải hoàn trả nó trong năm hoặc ít hơn. Thông thường không có kiểm tra tín dụng, và thanh toán có thể được thiết lập như các khoản trừ tự động từ các chi phiếu của bạn. Hãy nhớ rằng trong khi bạn đang vay tiền từ 401(k), chúng không tạo ra bất kỳ lợi nhuận đầu tư nào, điều này có thể ảnh hưởng đến số tiền bạn sẽ có sẵn cho bạn khi nghỉ hưu.

Hãy lưu ý rằng nếu bạn rời khỏi công việc của mình, kế hoạch của bạn có thể yêu cầu bạn phải trả lại số tiền bạn vay ngay lập tức.

3. Rút tiền từ Roth IRA

Bạn cũng có thể sử dụng Roth IRA của mình để có tiền khẩn cấp, mặc dù điều này thường không được khuyến khích vì tiền này được dự định để dành cho nghỉ hưu. Các đóng góp vào Roth IRA được thực hiện bằng đồng tiền sau thuế (thu nhập bạn đã trả thuế trước đó), và các quy tắc của Cục Thuế Tổng cục (IRS) cho phép bạn rút tiền đó bất cứ lúc nào mà không phải trả phạt và không phải trả thêm thuế cho nó.

Nếu bạn chưa đầy 59 tuổi và nửa, hãy chắc chắn không rút nhiều hơn số tiền bạn đã đóng góp. Nếu bạn làm điều đó, lợi nhuận từ các đóng góp của bạn sẽ chịu thuế và phạt, mặc dù có một số ngoại lệ với các khoản phạt.

4. Vay tiền cá nhân từ ngân hàng hoặc các tổ chức cho vay khác

Đối với người vay có tín dụng tốt hoặc xuất sắc, một khoản vay cá nhân không tài sản từ ngân hàng, hợp tác xã tín dụng hoặc các tổ chức cho vay khác có thể rẻ hơn so với tạm ứng tiền mặt từ thẻ tín dụng. Ngoài ra, các khoản vay cá nhân thường có lãi suất cố định, làm cho chúng dễ dàng đoán trước hơn so với lãi suất thẻ tín dụng, thường là biến động.

5. Vay có tài sản đảm bảo

Các khoản vay được đảm bảo bằng một số tài sản thường có yêu cầu tín dụng ít nghiêm ngặt hơn các khoản vay không tài sản và thường tính lãi suất thấp hơn. Ví dụ, các khoản vay về nhà chủ sở hữu và hạn mức tín dụng được đảm bảo bằng giá trị của ngôi nhà của bạn. Một số ngân hàng cũng cho vay dựa trên giá trị của một chứng chỉ tiền gửi (CD).

6. Tạm ứng lương

Một số nhà tuyển dụng cung cấp các tạm ứng lương, có thể thanh toán lại qua các khoản trừ tự động từ các chi phiếu tiền lương trong tương lai. Đôi khi có một khoản phí nhỏ đi kèm.

7. Vay tiền đồng đẳng

Cho vay P2P, như nó đã được biết đến, là một hệ thống trong đó cá nhân vay tiền từ những cá nhân hoặc nhà đầu tư khác. Yêu cầu tín dụng ít nghiêm ngặt hơn và lãi suất có thể cao hoặc thấp hơn so với các khoản vay từ các tổ chức tài chính thông thường tùy thuộc vào khả năng tín dụng của bạn. Những khoản vay này cũng có thể có các khoản phí bổ sung.

8. Dịch vụ Mua ngay, Trả sau

Người vay có thể tận dụng dịch vụ mua ngay, trả sau (BNPL) làm phương án thay thế cho tạm ứng tiền mặt từ thẻ tín dụng. Các dịch vụ BNPL là các khoản vay trả góp tại điểm thanh toán, một số trong số đó có thể không tính bất kỳ lãi suất nào (điều này không phải lúc nào cũng đúng, và cũng có thể có các khoản phí, vì vậy hãy chắc chắn kiểm tra kỹ các điều khoản vay). Tuy nhiên, một trong những điều tiêu cực lớn nhất của dịch vụ BNPL là nó chỉ là một phương án nếu nhà bán lẻ mà bạn mua hàng cung cấp dịch vụ này.

Tác động của việc tạm ứng tiền mặt từ thẻ tín dụng đối với điểm tín dụng của bạn là gì?

Việc tạm ứng tiền mặt từ thẻ tín dụng có thể không ảnh hưởng nhiều hoặc không ảnh hưởng gì đến điểm tín dụng của bạn, miễn là bạn tiếp tục thanh toán đúng hạn hàng tháng. Nơi mà nó có thể có tác động tiêu cực là khi làm tăng tỷ lệ sử dụng tín dụng của bạn - tức là số nợ bạn đang có so với tổng số tín dụng mà bạn có sẵn. Tuy nhiên, một tạm ứng $500 không khác gì một mua hàng $500 trong mặt này.

Chức năng của Mẫu chuyển tiện lợi là gì?

Mẫu chuyển tiện lợi là một tờ séc trống được cung cấp cho bạn bởi công ty thẻ tín dụng. Bạn có thể sử dụng mẫu chuyển tiện lợi cho nhiều mục đích, bao gồm cả việc tạm ứng tiền mặt. Bất kể bạn sử dụng nó cho mục đích gì, điều đó có nghĩa là bạn sẽ nợ công ty tín dụng số tiền đó nhiều hơn. Hãy nhớ rằng mẫu chuyển tiện lợi thường tích lũy thêm các phí giao dịch.

Bạn có thể nhận được tạm ứng tiền mặt từ thẻ tín dụng tại ATM không?

Có, bạn thường có thể sử dụng thẻ tín dụng của mình tại ATM để nhận tạm ứng tiền mặt. Tuy nhiên, bạn sẽ cần mã PIN và có thể có các khoản phí phụ thuộc.

Điểm quan trọng nhất

Tùy thuộc vào nhu cầu cụ thể và lịch trình của bạn, một loại tài chính khác có thể được ưu tiên hơn việc vay từ thẻ tín dụng. Vì vậy, trước khi bạn tạm ứng tiền mặt, hãy chắc chắn kiểm tra các lựa chọn khác của bạn. Bạn cũng có thể muốn xây dựng quỹ khẩn cấp để sử dụng trong tình huống thiếu tiền mặt trong tương lai.