Annuity Due Là Gì?

Annuity due là một loại hợp đồng trả tiền định kỳ với khoản thanh toán ngay vào đầu mỗi kỳ. Một ví dụ phổ biến về thanh toán annuity due là tiền thuê nhà, khi chủ nhà thường yêu cầu thanh toán ngay khi bắt đầu tháng mới thay vì thu tiền sau khi người thuê đã tận hưởng lợi ích của căn hộ trong suốt một tháng.

Những Điều Cần Nhớ

- Trái với việc thanh toán cho annuity due được thực hiện vào đầu mỗi kỳ, thanh toán cho ordinary annuity được thực hiện vào cuối mỗi kỳ.

- Một ví dụ về annuity due là tiền thuê nhà.

- Một ví dụ về ordinary annuity là tiền thế chấp.

- Công thức giá trị hiện tại và tương lai của annuity due khác một chút so với ordinary annuity, vì chúng tính đến sự khác biệt trong thời điểm thanh toán.

Cách hoạt động của Annuity Due

Annuity due yêu cầu các khoản thanh toán được thực hiện vào đầu mỗi kỳ annuity thay vì vào cuối. Các khoản thanh toán annuity due mà một cá nhân nhận được pháp lý đại diện cho một tài sản. Trong khi đó, người trả tiền annuity due có nghĩa vụ pháp lý cần phải thanh toán định kỳ.

Bởi vì một loạt các khoản thanh toán annuity due phản ánh một số lượng dòng tiền mặt trong tương lai, người trả tiền hoặc người nhận tiền có thể muốn tính toán tổng giá trị của annuity bằng cách tính vào giá trị hiện tại của tiền. Bạn có thể thực hiện điều này bằng cách sử dụng các tính toán giá trị hiện tại.

Bảng giá trị hiện tại cho annuity due có tỷ lệ lãi suất dự kiến trên đầu bảng và số kỳ hạn là cột bên trái. Ô giao nhau giữa lãi suất phù hợp và số kỳ hạn đại diện cho bội số giá trị hiện tại. Tìm tích giữa một khoản thanh toán annuity due và bội số giá trị hiện tại sẽ cho ra giá trị hiện tại của dòng tiền.

Annuity due trọn đời là một sản phẩm tài chính được bán bởi các công ty bảo hiểm yêu cầu thanh toán annuity vào đầu mỗi kỳ tháng, quý hoặc năm, thay vì vào cuối kỳ. Đây là loại annuity sẽ cung cấp cho chủ sở hữu các khoản thanh toán trong suốt giai đoạn phân phối trong suốt quãng đời. Sau khi người được bảo hiểm qua đời, công ty bảo hiểm giữ lại bất kỳ số tiền còn lại.

Các khoản thanh toán thu nhập từ một annuity được tính thuế như thu nhập thông thường.

Annuity Due so với Ordinary Annuity

Một khoản thanh toán annuity due là một sự phát hành tiền lặp đi lặp lại vào đầu mỗi kỳ. Ngược lại, một khoản thanh toán ordinary annuity là sự phát hành tiền lặp đi lặp lại vào cuối mỗi kỳ. Hợp đồng và các thỏa thuận kinh doanh làm rõ khoản thanh toán này, và nó dựa trên khi lợi ích được nhận. Khi thanh toán cho một chi phí, người hưởng lợi trả một khoản thanh toán annuity due trước khi nhận được lợi ích, trong khi người hưởng lợi thực hiện thanh toán due ordinary sau khi lợi ích đã xảy ra.

Thời gian của một khoản thanh toán annuity là quan trọng dựa trên chi phí cơ hội. Người thu tiền có thể đầu tư một khoản thanh toán annuity due thu thập được vào đầu tháng để tạo ra lợi tức hoặc lợi nhuận vốn. Đây là lý do tại sao annuity due có lợi hơn cho người nhận, vì họ có tiềm năng sử dụng các khoản tiền nhanh hơn. Ngược lại, những người trả tiền annuity due mất cơ hội để sử dụng các khoản tiền trong suốt một kỳ. Do đó, những người trả annuity thường ưa thích ordinary annuities.

Ví dụ về Annuity Due

Một annuity due có thể phát sinh do bất kỳ nghĩa vụ tái diễn nào. Nhiều hóa đơn hàng tháng như tiền thuê nhà, trả tiền xe hơi và trả tiền điện thoại di động là annuities due vì người hưởng lợi phải trả tiền vào đầu kỳ thanh toán. Chi phí bảo hiểm thường là annuities due, vì bên bảo hiểm yêu cầu thanh toán vào đầu mỗi kỳ bảo hiểm. Tình huống annuity due thường xảy ra khi tiết kiệm cho tuổi nghỉ hưu hoặc tiết kiệm tiền cho mục đích cụ thể.

Cách tính giá trị của một Annuity Due

Giá trị hiện tại và tương lai của một annuity due có thể được tính bằng cách sửa đổi nhẹ giá trị hiện tại và tương lai của một ordinary annuity.

Giá trị hiện tại của một Annuity Due

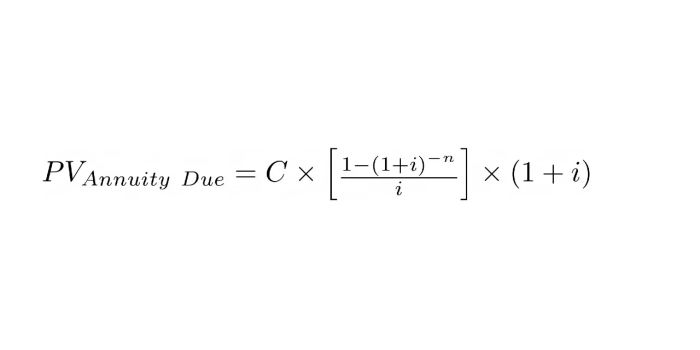

Giá trị hiện tại của một annuity due cho chúng ta biết giá trị hiện tại của một chuỗi các khoản thanh toán annuity dự kiến. Nó cho chúng ta biết tổng số tiền trong tương lai sẽ được trả là bao nhiêu giá trị hiện tại.

Việc tính giá trị hiện tại của một annuity due tương tự như việc tính giá trị hiện tại của một ordinary annuity. Tuy nhiên, có những khác biệt tinh subtile để tính đến khi thanh toán annuity due. Đối với annuity due, các khoản thanh toán được thực hiện vào đầu kỳ, và đối với ordinary annuity, các khoản thanh toán được thực hiện vào cuối kỳ. Công thức tính giá trị hiện tại của annuity due là:

where:

- C = Dòng tiền mỗi kỳ

- i = Lãi suất

- n = Số lượng thanh toán

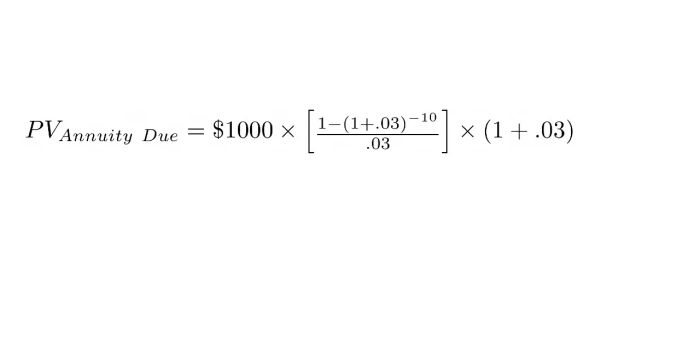

Hãy xem một ví dụ về giá trị hiện tại của một annuity due. Giả sử bạn là người hưởng được nhận ngay $1000 mỗi năm trong 10 năm, với mức lãi suất hàng năm là 3%. Bạn muốn biết chuỗi thanh toán này có giá trị bao nhiêu vào ngày hôm nay. Dựa trên công thức giá trị hiện tại, giá trị hiện tại là $8,786.11.

Giá trị tương lai của một Annuity Due

Giá trị tương lai của một annuity due cho chúng ta biết giá trị kết thúc của một chuỗi các khoản thanh toán dự kiến hoặc giá trị vào một ngày trong tương lai.

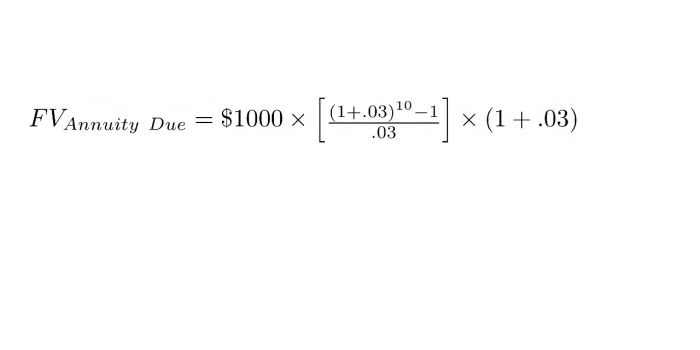

Giống như sự khác biệt trong cách tính giá trị hiện tại của một ordinary annuity và annuity due, cũng có sự khác biệt trong cách tính giá trị tương lai của tiền cho một ordinary annuity và annuity due. Giá trị tương lai của một annuity due được tính như sau:

![Future Value of Annuity Due = dòng tiền mỗi kỳ x [(((1+i)^n)-1)/i)] x (1+i)](https://img.tripi.vn/cdn-cgi/image/width=700,height=700/https://gcs.tripi.vn/public-tripi/tripi-feed/img/477575ywL/anh-mo-ta.png)

Sử dụng cùng ví dụ, chúng ta tính được rằng giá trị tương lai của chuỗi thanh toán thu nhập là $11,807.80.

Annuity Due hay Ordinary Annuity, cái nào tốt hơn?

Việc xác định xem Annuity Due hay Ordinary Annuity tốt hơn phụ thuộc vào bạn là người nhận hay người trả tiền. Với vai trò người nhận, thường là ưu tiên Annuity Due vì bạn nhận được thanh toán trước cho một khoảng thời gian cụ thể, cho phép bạn sử dụng ngay lập tức và tận hưởng giá trị hiện tại cao hơn so với Ordinary Annuity. Với vai trò người trả tiền, Ordinary Annuity có thể được ưa chuộng hơn, vì bạn thực hiện thanh toán vào cuối kỳ hạn, chứ không phải vào đầu kỳ hạn. Bạn có thể sử dụng các khoản tiền đó trong suốt thời gian trước khi thanh toán.

Tuy nhiên, bạn thường không thể lựa chọn liệu thanh toán sẽ được thực hiện vào đầu kỳ hạn hay cuối kỳ hạn. Ví dụ như các khoản phí bảo hiểm. Đó là một ví dụ về Annuity Due, với các khoản thanh toán phí bảo hiểm đầu kỳ hạn. Thanh toán tiền mua xe là một ví dụ về Ordinary Annuity, với các khoản thanh toán được thực hiện vào cuối kỳ hạn.

Annuity Bây Giờ Là Gì?

Annuity ngay lập tức là một tài khoản, được tài trợ bằng một khoản tiền gửi một lần, tạo ra một luồng thanh toán thu nhập ngay lập tức. Thu nhập có thể là một số tiền quy định (ví dụ: $1,000/tháng), một khoảng thời gian quy định (ví dụ: 10 năm), hoặc suốt đời.

Xảy ra gì khi một Annuity hết hạn?

Sau khi một annuity hết hạn, hợp đồng chấm dứt và không có khoản thanh toán trong tương lai nữa. Nghĩa vụ hợp đồng được hoàn thành, không còn nghĩa vụ nào phải nợ bởi bất kỳ bên nào.

Annuity có nghĩa là gì?

Annuity là một sản phẩm bảo hiểm được thiết kế để tạo ra các khoản thanh toán ngay lập tức hoặc trong tương lai cho chủ sở hữu annuity hoặc một người nhận được chỉ định. Chủ tài khoản có thể thực hiện khoản thanh toán một lần hoặc một chuỗi các khoản thanh toán vào annuity. Chủ tài khoản có thể nhận được một luồng thu nhập ngay lập tức hoặc hoãn nhận thanh toán cho đến một thời điểm trong tương lai, thường sau một giai đoạn tích luỹ lợi tức mà trong đó tài khoản kiếm được lợi ích giảm thuế.

Điểm Cần Chú Ý

Annuity due là một loại annuity mà thanh toán được đòi hỏi hoặc thực hiện vào đầu kỳ thanh toán. Ngược lại, ordinary annuity tạo ra các khoản thanh toán vào cuối kỳ hạn. Do đó, phương pháp tính giá trị hiện tại và tương lai khác nhau. Một ví dụ phổ biến về annuity due là các khoản thanh toán thuê nhà được thanh toán cho chủ nhà, và một ví dụ phổ biến về ordinary annuity là các khoản thanh toán thế chấp được thanh toán cho người cho vay. Tùy thuộc vào bạn là người trả tiền hay người nhận thanh toán, annuity due có thể là một lựa chọn tốt hơn.