Tiêu đề không phải là trò đùa. Với dịch vụ Apple Pay Sau Này, đại gia công nghệ có giá trị vốn hóa cao nhất thế giới (2,39 nghìn tỷ USD, vượt mặt Aramco với giá trị vốn hóa 2,38 nghìn tỷ USD) đã chính thức gia nhập thị trường tài chính tín dụng, đặc biệt là lĩnh vực BNPL (Buy Now, Pay Later).

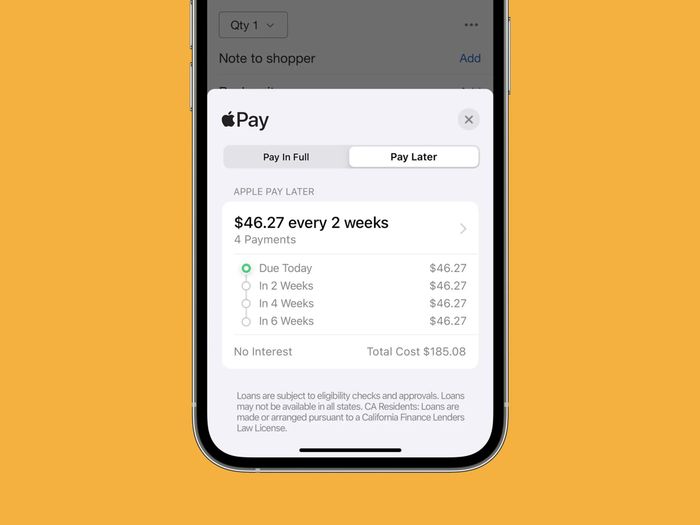

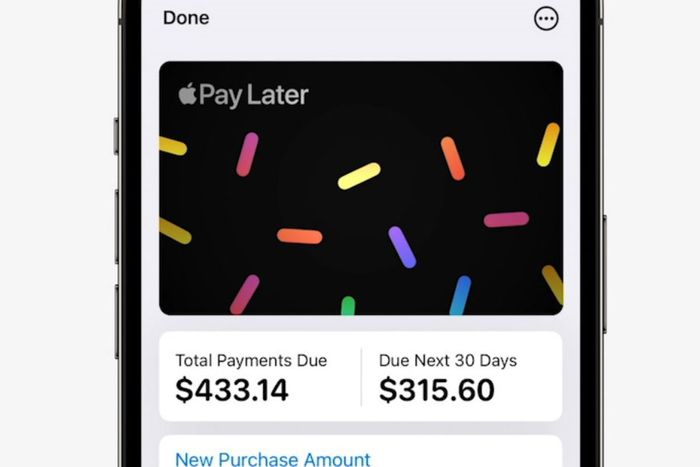

Apple Pay Sau Này sẽ tích hợp trực tiếp vào Apple Wallet, mang đến cơ hội cho người dùng nhận khoản vay tín chấp để mua sắm qua Apple Pay. Số tiền này sau đó sẽ được chia thành 4 đợt thanh toán, tương ứng với 4 đợt đáo hạn không có phí và lãi suất trong 6 tuần tiếp theo. Để duyệt khoản vay, Apple sẽ đóng vai trò chuyên viên tín dụng, kiểm tra điểm tín dụng của người dùng muốn sử dụng dịch vụ trả góp. Apple cam kết dịch vụ này sẽ bảo vệ “tình trạng tài chính” của người dùng.

Tiêu đề không phải là trò đùa. Với dịch vụ Apple Pay Sau Này, đại gia công nghệ có giá trị vốn hóa cao nhất thế giới (2,39 nghìn tỷ USD, vượt mặt Aramco với giá trị vốn hóa 2,38 nghìn tỷ USD) đã chính thức gia nhập thị trường tài chính tín dụng, đặc biệt là lĩnh vực BNPL (Buy Now, Pay Later).

Apple Pay Sau Này sẽ tích hợp trực tiếp vào Apple Wallet, mang đến cơ hội cho người dùng nhận khoản vay tín chấp để mua sắm qua Apple Pay. Số tiền này sau đó sẽ được chia thành 4 đợt thanh toán, tương ứng với 4 đợt đáo hạn không có phí và lãi suất trong 6 tuần tiếp theo. Để duyệt khoản vay, Apple sẽ đóng vai trò chuyên viên tín dụng, kiểm tra điểm tín dụng của người dùng muốn sử dụng dịch vụ trả góp. Apple cam kết dịch vụ này sẽ bảo vệ “tình trạng tài chính” của người dùng. Chắc chắn rằng, đây là một phần trong kế hoạch chiến lược của Apple, tập trung vào lĩnh vực dịch vụ, trong khi họ đang nỗ lực tìm kiếm 'cú đánh' tiếp theo khi doanh thu từ iPhone đang tiệm cận ngưỡng tối đa mà họ có thể đạt được hàng năm. Nhưng đối với người tiêu dùng, mạng lưới 'vay mượn tiêu dùng' trở nên rõ ràng, đặc biệt là đối với những người không có kiến thức tài chính cẩn thận.

Chắc chắn rằng, đây là một phần trong kế hoạch chiến lược của Apple, tập trung vào lĩnh vực dịch vụ, trong khi họ đang nỗ lực tìm kiếm 'cú đánh' tiếp theo khi doanh thu từ iPhone đang tiệm cận ngưỡng tối đa mà họ có thể đạt được hàng năm. Nhưng đối với người tiêu dùng, mạng lưới 'vay mượn tiêu dùng' trở nên rõ ràng, đặc biệt là đối với những người không có kiến thức tài chính cẩn thận.BNPL không chỉ giới hạn trong việc mua sắm!

Nói một cách khác, BNPL theo cách này là một giải pháp có lợi cho người tiêu dùng, phục vụ nhiều mục đích như y tế, giáo dục, chẳng hạn, không chỉ là vay tiền để mua chiếc MacBook Air M2 như nhiều người nghĩ.Với sự xuất hiện của Pay Later, Apple đang chuẩn bị bước vào cuộc đua cạnh tranh với những đối thủ fintech hàng đầu như PayPal, Block, Klarna và AfterPay. Ngay sau khi thông báo tại WWDC 2022, giá cổ phiếu của những công ty này ngay lập tức rơi vào tình trạng suy giảm, là minh chứng cho sức ảnh hưởng mạnh mẽ của dịch vụ mới của Apple.

Nói một cách khác, BNPL theo cách này là một giải pháp có lợi cho người tiêu dùng, phục vụ nhiều mục đích như y tế, giáo dục, chẳng hạn, không chỉ là vay tiền để mua chiếc MacBook Air M2 như nhiều người nghĩ.Với sự xuất hiện của Pay Later, Apple đang chuẩn bị bước vào cuộc đua cạnh tranh với những đối thủ fintech hàng đầu như PayPal, Block, Klarna và AfterPay. Ngay sau khi thông báo tại WWDC 2022, giá cổ phiếu của những công ty này ngay lập tức rơi vào tình trạng suy giảm, là minh chứng cho sức ảnh hưởng mạnh mẽ của dịch vụ mới của Apple. Không thể phủ nhận rằng Apple đang sở hữu một hình ảnh thương hiệu và lòng tin từ phía khách hàng ở mức độ cao, làm cho nhiều đối thủ phải ngưỡng mộ. Sự tin tưởng này sẽ là một lợi thế lớn khi họ triển khai dịch vụ tín dụng, thu hút hàng triệu người dùng trên khắp thế giới. Điều này còn chưa kể đến hệ sinh thái thiết bị công nghệ mà họ đang sở hữu, khuyến khích người sử dụng nhiều dịch vụ của Apple nhất có thể, từ iCloud đến Apple Pay, từ Apple Music đến Apple TV+. Việc mua sắm và trả góp thông qua tài khoản kết nối với chiếc iPhone thay vì thẻ ngân hàng là một điều không còn xa lạ, đặc biệt khi Apple Card đã trở nên phổ biến.

Không thể phủ nhận rằng Apple đang sở hữu một hình ảnh thương hiệu và lòng tin từ phía khách hàng ở mức độ cao, làm cho nhiều đối thủ phải ngưỡng mộ. Sự tin tưởng này sẽ là một lợi thế lớn khi họ triển khai dịch vụ tín dụng, thu hút hàng triệu người dùng trên khắp thế giới. Điều này còn chưa kể đến hệ sinh thái thiết bị công nghệ mà họ đang sở hữu, khuyến khích người sử dụng nhiều dịch vụ của Apple nhất có thể, từ iCloud đến Apple Pay, từ Apple Music đến Apple TV+. Việc mua sắm và trả góp thông qua tài khoản kết nối với chiếc iPhone thay vì thẻ ngân hàng là một điều không còn xa lạ, đặc biệt khi Apple Card đã trở nên phổ biến.Nếu không có lãi, liệu Apple có thể kiếm tiền từ dịch vụ này không? Điều này đang là thách thức mà họ sẽ phải đối mặt và vượt qua. Tuy nhiên, với uy tín mà họ đang xây dựng, việc này có thể không quá khó khăn. Việc đổi mới và tạo ra những trải nghiệm người dùng xuất sắc có thể là chìa khóa để thành công trong lĩnh vực dịch vụ tài chính.

Với Pay Later, Apple đặt ra mục tiêu rõ ràng: Tăng cường thu nhập và tích lũy doanh số bán hàng từ việc sử dụng dịch vụ trả góp, đồng thời làm giàu thêm cho đế chế giá trị hàng tỷ đô la của mình. Ngay cả trước khi có Pay Later, Apple Pay đã có độ phủ khá rộng, với 85% các doanh nghiệp bán lẻ tại Mỹ chấp nhận phương thức thanh toán do Apple quản lý. 'Mọi người đều nghĩ rằng Apple cần hợp tác với các nhà bán lẻ, vì sao lại áp đặt họ phải trả phí như Visa và MasterCard?'

'Mọi người đều nghĩ rằng Apple cần hợp tác với các nhà bán lẻ, vì sao lại áp đặt họ phải trả phí như Visa và MasterCard?' Và để hỗ trợ tài chính cho người dùng mua sắm trả góp, Apple đặt niềm tin vào đối tác tài chính mạnh mẽ của mình, Goldman Sachs. Đây là đơn vị đã hợp tác với Apple từ năm 2019, là người phát hành thẻ Apple Card. Điều này làm nổi bật cam kết của họ về 'bảo vệ sức khỏe tài chính' của những người sử dụng dịch vụ Pay Later của Apple.

Sau nhiều nỗ lực tìm hiểu, mình không thể tìm thấy bất kỳ thông tin nào về chi phí phạt đáo hạn chậm. Thậm chí, không có thông tin gì về tiền phạt rút quá hạn mức, hay còn được biết đến là phí overdraft. Rõ ràng, Apple sẽ áp dụng các biện pháp lãi suất để hạn chế sức mua của người dùng. Điều này không chỉ là cách để Apple tăng doanh thu từ dịch vụ này mà còn là cách để khuyến khích người tiêu dùng tự kiểm soát và đảm bảo trách nhiệm khi sử dụng dịch vụ vay tín chấp từ Apple.

Và để hỗ trợ tài chính cho người dùng mua sắm trả góp, Apple đặt niềm tin vào đối tác tài chính mạnh mẽ của mình, Goldman Sachs. Đây là đơn vị đã hợp tác với Apple từ năm 2019, là người phát hành thẻ Apple Card. Điều này làm nổi bật cam kết của họ về 'bảo vệ sức khỏe tài chính' của những người sử dụng dịch vụ Pay Later của Apple.

Sau nhiều nỗ lực tìm hiểu, mình không thể tìm thấy bất kỳ thông tin nào về chi phí phạt đáo hạn chậm. Thậm chí, không có thông tin gì về tiền phạt rút quá hạn mức, hay còn được biết đến là phí overdraft. Rõ ràng, Apple sẽ áp dụng các biện pháp lãi suất để hạn chế sức mua của người dùng. Điều này không chỉ là cách để Apple tăng doanh thu từ dịch vụ này mà còn là cách để khuyến khích người tiêu dùng tự kiểm soát và đảm bảo trách nhiệm khi sử dụng dịch vụ vay tín chấp từ Apple. Dựa trên kinh nghiệm của thẻ Apple Card, lãi suất dự kiến dao động từ 13 đến 24%, tùy thuộc vào điểm tín dụng của chủ thẻ. Với sự hỗ trợ tài chính mạnh mẽ từ Goldman Sachs, một trong những đại gia tài chính nổi tiếng trên phố Wall, Apple có thể tạo ra một dịch vụ Pay Later cạnh tranh, thu hút người dùng từ các dịch vụ khác như Affirm, Block, Klarna... Điều này chắc chắn là mục tiêu quan trọng đầu tiên của Apple, khi họ đã có một cộng đồng người dùng lớn.

Mọi câu chuyện về tài chính đều có hai mặt. Lãi suất hấp dẫn sẽ tạo ra một dịch vụ tín dụng đầy cạnh tranh và thuyết phục. Nhưng đồng thời, do lãi suất hấp dẫn, không tránh khỏi những trường hợp người dùng lạc quẻ, tạo ra những tình huống khó khăn không ai mong muốn, như việc thanh toán chậm dẫn đến các khoản phạt.

Dựa trên kinh nghiệm của thẻ Apple Card, lãi suất dự kiến dao động từ 13 đến 24%, tùy thuộc vào điểm tín dụng của chủ thẻ. Với sự hỗ trợ tài chính mạnh mẽ từ Goldman Sachs, một trong những đại gia tài chính nổi tiếng trên phố Wall, Apple có thể tạo ra một dịch vụ Pay Later cạnh tranh, thu hút người dùng từ các dịch vụ khác như Affirm, Block, Klarna... Điều này chắc chắn là mục tiêu quan trọng đầu tiên của Apple, khi họ đã có một cộng đồng người dùng lớn.

Mọi câu chuyện về tài chính đều có hai mặt. Lãi suất hấp dẫn sẽ tạo ra một dịch vụ tín dụng đầy cạnh tranh và thuyết phục. Nhưng đồng thời, do lãi suất hấp dẫn, không tránh khỏi những trường hợp người dùng lạc quẻ, tạo ra những tình huống khó khăn không ai mong muốn, như việc thanh toán chậm dẫn đến các khoản phạt.Thế hệ Z và kỳ lạ của “trải nghiệm trước, thanh toán sau”

Lợi ích của BNPL thực sự ấn tượng, thậm chí có thể cứu nguy một số tình huống. Nhưng phần lớn thời gian, nó lại trở thành công cụ để chiều lòng những mong muốn tạp nham của con người. Chẳng hạn, thay vì chi tiền mua chiếc MacBook Air M1 cũ giá khoảng 17 đến 18 triệu, chỉ cần sử dụng Apple Pay Sau này, bạn có thể sở hữu ngay chiếc MacBook Air M2 với chip mạnh mẽ hơn, màn hình lớn hơn, webcam chất lượng cao hơn, pin sử dụng lâu hơn, và... đương nhiên là đắt đỏ hơn. Mặc dù bạn có trả góp một tháng rưỡi, vẫn cảm thấy mọi thứ rất ổn. Tất nhiên, nếu bạn có thể quản lý được trong vòng một hoặc hai tháng, đủ để chi trả cả chiếc đồ mới lẫn các khoản phí sinh hoạt cho gia đình và bản thân, thì mọi thứ sẽ trở nên tuyệt vời. Đáng tiếc là không phải ai cũng sở hữu kiến thức tài chính cá nhân như vậy. Thường xuyên họ chỉ đếm tiền mua sắm, quên mất rằng còn phải chi trả cho chi phí ăn uống, điện, nước, và thậm chí là học phí... Cuộc sống đầy rẫy những thách thức, và thị trường mua sắm hiện đại không ít lần là cái bẫy khó tránh. Đối với những người trẻ tuổi và những gia đình thu nhập thấp, mê hoặc của BNPL đôi khi trở thành một cạm bẫy đầy nguy hiểm. Việc mua sắm không suy nghĩ có thể dẫn đến nợ nần khó tránh. Tháng 5 gần đây, báo cáo từ SFGate cho thấy sức hút mạnh mẽ của BNPL đối với thế hệ Z - những người sinh từ 1997 đến 2012. Đáng chú ý là 73% khách hàng sử dụng BNPL thuộc độ tuổi này. Trong số đó, khoảng 43% thừa nhận đã trả trễ ít nhất một kỳ đáo hạn. Một thách thức nổi lên trong thế hệ trẻ hiện nay.

Khảo sát của DebtHammer chỉ ra rằng 30% người dùng BNPL gặp khó khăn trong việc thanh toán đúng hạn. Đồng thời, 32% phải đặt tiền ưu tiên cho những khoản chi phí quan trọng như tiền thuê nhà, điện nước hay chi phí cho con cái thay vì trả nợ BNPL. Tình hình kinh tế khó khăn và áp lực từ giới trung lưu đều đóng góp vào tình trạng này.

Tháng 5 gần đây, báo cáo từ SFGate cho thấy sức hút mạnh mẽ của BNPL đối với thế hệ Z - những người sinh từ 1997 đến 2012. Đáng chú ý là 73% khách hàng sử dụng BNPL thuộc độ tuổi này. Trong số đó, khoảng 43% thừa nhận đã trả trễ ít nhất một kỳ đáo hạn. Một thách thức nổi lên trong thế hệ trẻ hiện nay.

Khảo sát của DebtHammer chỉ ra rằng 30% người dùng BNPL gặp khó khăn trong việc thanh toán đúng hạn. Đồng thời, 32% phải đặt tiền ưu tiên cho những khoản chi phí quan trọng như tiền thuê nhà, điện nước hay chi phí cho con cái thay vì trả nợ BNPL. Tình hình kinh tế khó khăn và áp lực từ giới trung lưu đều đóng góp vào tình trạng này. Nhờ vào việc sử dụng hình thức “tiêu đã, trả sau”, người tiêu dùng thường có khuynh hướng lựa chọn những sản phẩm có giá trị lớn hơn. Trên mức trung bình, người sử dụng dịch vụ tài chính của Affirm thường mua một sản phẩm với giá trung bình là 365 USD, tăng lên so với con số 100 USD trong năm 2020. Điều quan trọng là hầu hết người dùng Affirm sử dụng hình thức trả góp để mua… quần áo, với tỷ lệ trả góp cho trang phục của thế hệ Z chiếm tới 73% tổng số giao dịch trả góp trên Affirm.

Nói một cách khác, nhờ vào BNPL, giới trẻ có cơ hội tiếp cận những sản phẩm mà trước đây chỉ tồn tại trong giấc mơ của họ. Họ có thể tận hưởng không gian mua sắm suốt cả tháng mà không lo lắng về việc không đủ tiền để mua những sản phẩm mà họ mong muốn.

Nhờ vào việc sử dụng hình thức “tiêu đã, trả sau”, người tiêu dùng thường có khuynh hướng lựa chọn những sản phẩm có giá trị lớn hơn. Trên mức trung bình, người sử dụng dịch vụ tài chính của Affirm thường mua một sản phẩm với giá trung bình là 365 USD, tăng lên so với con số 100 USD trong năm 2020. Điều quan trọng là hầu hết người dùng Affirm sử dụng hình thức trả góp để mua… quần áo, với tỷ lệ trả góp cho trang phục của thế hệ Z chiếm tới 73% tổng số giao dịch trả góp trên Affirm.

Nói một cách khác, nhờ vào BNPL, giới trẻ có cơ hội tiếp cận những sản phẩm mà trước đây chỉ tồn tại trong giấc mơ của họ. Họ có thể tận hưởng không gian mua sắm suốt cả tháng mà không lo lắng về việc không đủ tiền để mua những sản phẩm mà họ mong muốn. Giống như bất kỳ dịch vụ tài chính hoặc tín dụng nào khác, các dịch vụ BNPL cũng đi kèm với các chi phí khi quá hạn thanh toán, và Apple Pay Later không phải là ngoại lệ. Trong thời điểm hiện tại, các dịch vụ BNPL đang làm cho các công ty đánh giá tín dụng như Experian, Equifax và TransUnion phải xem xét cách tích hợp thông tin sử dụng BNPL để đánh giá điểm tín dụng của người dùng. Điều này có nghĩa là ở nhiều quốc gia, việc thanh toán quá hạn có thể mang lại những hậu quả không nhỏ đối với tình trạng tài chính cá nhân. Một khảo sát tổng hợp từ 2.200 người do Morning Consult thực hiện đã chứng minh rằng, những người sử dụng dịch vụ trả góp tiêu dùng thường có xu hướng quá hạn nhiều gấp đôi so với những người khác.

Theo Tuổi Trẻ, VnExpress

Giống như bất kỳ dịch vụ tài chính hoặc tín dụng nào khác, các dịch vụ BNPL cũng đi kèm với các chi phí khi quá hạn thanh toán, và Apple Pay Later không phải là ngoại lệ. Trong thời điểm hiện tại, các dịch vụ BNPL đang làm cho các công ty đánh giá tín dụng như Experian, Equifax và TransUnion phải xem xét cách tích hợp thông tin sử dụng BNPL để đánh giá điểm tín dụng của người dùng. Điều này có nghĩa là ở nhiều quốc gia, việc thanh toán quá hạn có thể mang lại những hậu quả không nhỏ đối với tình trạng tài chính cá nhân. Một khảo sát tổng hợp từ 2.200 người do Morning Consult thực hiện đã chứng minh rằng, những người sử dụng dịch vụ trả góp tiêu dùng thường có xu hướng quá hạn nhiều gấp đôi so với những người khác.

Theo Tuổi Trẻ, VnExpress