Bảng cân đối kế toán đóng vai trò cực kỳ quan trọng trong việc kiểm soát tài chính. Dựa vào các dữ liệu trong bảng này, nhà quản lý có thể đánh giá chính xác hơn về tình hình tài chính và các khía cạnh khác của doanh nghiệp. Vậy bạn đã hiểu rõ bảng cân đối kế toán là gì? Nguyên tắc lập bảng này ra sao? Cùng Mytour tìm hiểu ngay trong bài viết dưới đây.

Bảng cân đối kế toán là công cụ không thể thiếu trong việc theo dõi tình hình tài chính của doanh nghiệp. Hãy cùng khám phá các nguyên tắc lập bảng này.

Bảng cân đối kế toán là công cụ không thể thiếu trong việc theo dõi tình hình tài chính của doanh nghiệp. Hãy cùng khám phá các nguyên tắc lập bảng này.I. Bảng cân đối kế toán là công cụ gì?

Bảng cân đối kế toán là một phần không thể thiếu trong bộ báo cáo tài chính cuối năm của doanh nghiệp. Vậy bảng cân đối kế toán có ý nghĩa gì? Cùng khám phá chi tiết qua những thông tin sau:

1. Định nghĩa

Bảng cân đối kế toán là báo cáo tài chính tổng hợp. Nó thể hiện toàn bộ tài sản hiện có của doanh nghiệp cùng với nguồn gốc hình thành các tài sản đó tại một thời điểm cụ thể.

Các số liệu trong bảng cân đối kế toán phản ánh đầy đủ giá trị tài sản mà doanh nghiệp sở hữu, cùng với cơ cấu tài sản và nguồn vốn hình thành chúng.

Bảng cân đối kế toán là gì? Khái niệm này có ý nghĩa như thế nào trong quản lý tài chính?

Bảng cân đối kế toán là gì? Khái niệm này có ý nghĩa như thế nào trong quản lý tài chính?Dựa trên các dữ liệu từ bảng cân đối kế toán, các nhà quản lý có thể đưa ra những đánh giá tổng quan về tình hình tài chính của doanh nghiệp mình.

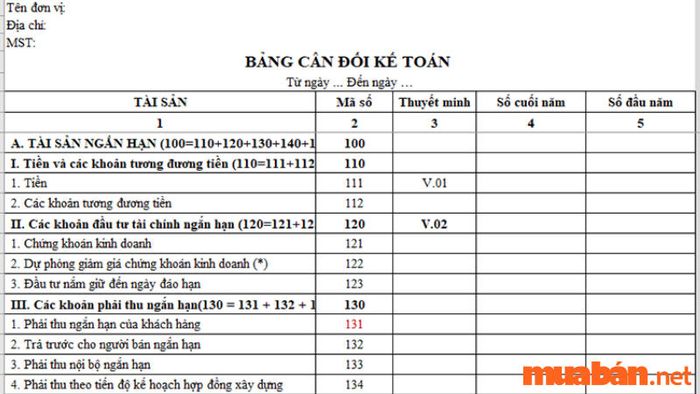

2. Những mẫu bảng cân đối kế toán mới nhất

Dưới đây là những mẫu bảng cân đối kế toán cập nhật mới nhất:

Mẫu bảng cân đối kế toán mới nhất

Mẫu bảng cân đối kế toán mới nhất3. Tầm quan trọng của bảng cân đối kế toán

Bảng cân đối kế toán trong doanh nghiệp có nhiệm vụ ghi nhận và phân loại tài sản, nợ phải trả và nguồn vốn của doanh nghiệp tại một thời điểm cụ thể.

Chức năng của bảng cân đối kế toán

Chức năng của bảng cân đối kế toánBảng cân đối kế toán phản ánh sự cân đối giữa tài sản và nguồn vốn của công ty. Bảng này cũng cho phép doanh nghiệp nắm bắt tổng giá trị tài sản hiện có và nguồn vốn đã được sử dụng để sở hữu các tài sản đó.

II. Nguyên tắc lập bảng cân đối kế toán

Để lập bảng cân đối kế toán, các doanh nghiệp cần tuân thủ các nguyên tắc dưới đây:

1. Đối với doanh nghiệp có chu kỳ kinh doanh 12 tháng

Đối với những doanh nghiệp có chu kỳ kinh doanh kéo dài 12 tháng, tài sản và nợ phải trả sẽ được phân loại thành hai nhóm: ngắn hạn và dài hạn theo các nguyên tắc dưới đây:

Nguyên tắc lập bảng cân đối kế toán đối với doanh nghiệp có chu kỳ kinh doanh kéo dài 12 tháng là như thế nào?

Nguyên tắc lập bảng cân đối kế toán đối với doanh nghiệp có chu kỳ kinh doanh kéo dài 12 tháng là như thế nào?- Tài sản và nợ phải trả sẽ được phân loại ngắn hạn nếu có khả năng thu hồi hoặc thanh toán trong vòng 12 tháng kể từ thời điểm báo cáo.

- Tài sản và nợ phải trả sẽ được phân loại dài hạn nếu có khả năng thu hồi hoặc thanh toán từ 12 tháng trở lên tính từ thời điểm báo cáo.

2. Đối với doanh nghiệp có chu kỳ kinh doanh kéo dài hơn 12 tháng

Đối với doanh nghiệp có chu kỳ kinh doanh dài hơn 12 tháng, tài sản và nợ phải trả sẽ được phân chia thành hai loại ngắn hạn và dài hạn, dựa vào các điều kiện sau đây:

Nguyên tắc lập bảng cân đối kế toán đối với doanh nghiệp có chu kỳ kinh doanh dài hơn 12 tháng là gì?

Nguyên tắc lập bảng cân đối kế toán đối với doanh nghiệp có chu kỳ kinh doanh dài hơn 12 tháng là gì?- Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong thời gian ngắn, tương đương với chu kỳ kinh doanh thông thường sẽ được xếp vào loại ngắn hạn.

- Tài sản và nợ phải trả có thời gian thu hồi hoặc thanh toán dài hơn chu kỳ kinh doanh thông thường sẽ được phân loại là dài hạn.

3. Đối với doanh nghiệp không theo chu kỳ hoạt động

Nguyên tắc lập bảng cân đối kế toán cho doanh nghiệp có hoạt động không phụ thuộc vào chu kỳ kinh doanh

Nguyên tắc lập bảng cân đối kế toán cho doanh nghiệp có hoạt động không phụ thuộc vào chu kỳ kinh doanhĐối với doanh nghiệp có hoạt động không liên quan đến chu kỳ kinh doanh, tài sản và nợ phải trả sẽ được phân loại theo tính thanh khoản, từ cao đến thấp.

III. Cơ sở dữ liệu và các bước thực hiện lập bảng cân đối kế toán

Bảng cân đối kế toán được xây dựng từ các cơ sở dữ liệu dưới đây và thực hiện qua các bước theo trình tự cụ thể.

1. Các cơ sở dữ liệu cần có

Cơ sở dữ liệu để xây dựng bảng cân đối kế toán bao gồm các yếu tố sau:

Những nguồn dữ liệu dùng để lập bảng cân đối kế toán là gì?

Những nguồn dữ liệu dùng để lập bảng cân đối kế toán là gì?- Bảng cân đối kế toán của kỳ trước.

- Sổ và thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết.

- Sổ kế toán tổng hợp theo tài khoản.

- Bảng cân đối số phát sinh.

2. Các bước thực hiện lập bảng cân đối kế toán

Các bước thực hiện lập bảng cân đối kế toán theo trình tự như sau:

Bước 1: Tiến hành kiểm tra tính chính xác của các giao dịch kinh tế phát sinh trong kỳ.

Bước 2: Tạm ngừng ghi sổ kế toán và đối chiếu lại các số liệu từ các sổ kế toán liên quan.

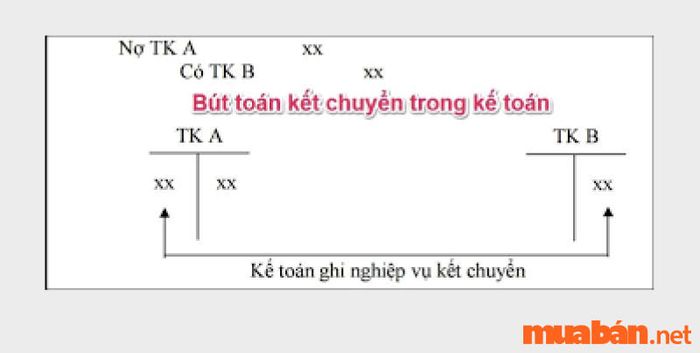

Thực hiện các bút toán kết chuyển tạm thời.

Thực hiện các bút toán kết chuyển tạm thời.Bước 3: Thực hiện các bút toán kết chuyển tạm thời và tiến hành khóa sổ kế toán chính thức.

Bước 4: Sau khi hoàn tất các bước trước, tiến hành lập bảng cân đối số phát sinh của các tài khoản.

Bước 5: Tiến hành lập bảng cân đối kế toán chính thức.

Bước 6: Cuối cùng, thực hiện kiểm tra và ký duyệt bảng cân đối kế toán hoàn chỉnh.