Bạn có biết mục đích của một bảng dự toán khoản vay khi bạn đăng ký vay mượn mua nhà? Xem thông tin về lãi suất thị trường bất động sản trung bình quốc gia chỉ giúp bạn đến một mức nhất định khi bạn lên kế hoạch mua hoặc tái tài chính một căn nhà. Để biết bạn sẽ trả lãi suất bao nhiêu trong thực tế, bạn cần liên hệ với một công ty cho vay và cung cấp cho họ một số thông tin cụ thể.

Khi bạn làm điều đó, bạn sẽ nhận được một bảng dự toán khoản vay, một tài liệu quan trọng cho thấy các chi tiết chính của khoản vay mà bạn đã đăng ký. Bạn nên xem xét bảng dự toán khoản vay của mình cẩn thận trước khi tiến hành quá trình duyệt hồ sơ để xem liệu bạn có hiểu rõ về khoản vay và có thể chi trả một cách thoải mái không.

Những điều cần lưu ý chính

- Bảng dự toán khoản vay giúp bạn hiểu về bất kỳ khoản vay nào bạn đăng ký, dù bạn đang mua một ngôi nhà mới hay tái tài chính một căn nhà cũ.

- Đối với số tiền, loại hình và thời hạn của khoản vay mà bạn đã đăng ký, bảng dự toán khoản vay sẽ cho thấy chi phí đóng cửa dự kiến của bạn, khoản thanh toán hàng tháng, lãi suất và tỷ lệ phần trăm hàng năm, cùng với các chi tiết khác.

- Do mọi ngân hàng muốn có bạn làm khách hàng của họ nên họ bắt buộc phải cung cấp cho bạn một bảng dự toán này, bạn có thể sử dụng biểu mẫu này để dễ dàng so sánh các ưu đãi, tránh bị tính phí quá cao và nhận được thỏa thuận tốt nhất.

- Hãy giữ lại bảng dự toán khoản vay mà bạn nhận được từ ngân hàng của bạn bởi vì bạn sẽ muốn kiểm tra nó so với thông báo đóng cửa trước khi bạn ký các tài liệu đóng cửa của bạn.

Là gì về Một Bảng Dự Toán Khoản Vay?

Một bảng dự toán khoản vay là một biểu mẫu ba trang cung cấp thông tin về vay mượn nhà ở một định dạng dễ đọc, kèm theo các giải thích. Việc chuẩn hóa này không chỉ giúp bạn dễ tiếp thu thông tin mà còn giúp bạn so sánh các ưu đãi giữa các ngân hàng để xem ngân hàng nào đang cung cấp cho bạn thỏa thuận tốt nhất.

Bạn sẽ nhận được một bảng dự toán khoản vay trong vòng ba ngày làm việc kể từ khi đăng ký vay mượn mua nhà trừ khi bạn không đáp ứng được các tiêu chuẩn cơ bản của ngân hàng và đơn đăng ký của bạn bị từ chối. Nếu điều đó xảy ra, ngân hàng phải cung cấp cho bạn một thông báo bằng văn bản trong vòng 30 ngày nêu rõ lý do tại sao đơn đăng ký của bạn bị từ chối. Phí duy nhất mà bạn có thể phải trả để nhận được bảng dự toán khoản vay là phí báo cáo tín dụng.

Khi bạn nhận được một bảng dự toán khoản vay, nó có hiệu lực trong 10 ngày làm việc. Nếu bạn muốn chấp nhận một đề xuất vay, hãy cố gắng làm điều đó trong khung thời gian đó; ngân hàng có thể thay đổi các điều khoản và cung cấp một bảng dự toán khoản vay mới nếu bạn mất nhiều thời gian hơn để quyết định.

Bạn không nhất thiết sẽ nhận được một đề xuất khác hoặc một đề xuất tồi hơn, nhưng điều có thể thay đổi với điều kiện thị trường và tín dụng của bạn. Trong thực tế, lãi suất vay mượn có thể thay đổi nhiều lần trong một ngày. Tất nhiên, bạn có thể mất nhiều hơn 10 ngày để xác định một tài sản bạn muốn mua và đưa ra đề nghị, và bạn nên dành thời gian để đưa ra các quyết định quan trọng như vậy.

Hãy cố gắng nhận tất cả các bảng dự toán khoản vay vào cùng một ngày, để bạn có thể xem các điều khoản mà các ngân hàng khác nhau cung cấp trong cùng điều kiện thị trường. Điều quan trọng là đăng ký cùng loại và cùng thời hạn vay với mỗi ngân hàng để so sánh chi phí một cách chính xác.

Bạn có thể và nên nhận một bảng dự toán khoản vay trước khi bạn tìm thấy căn nhà mà bạn muốn mua, đặc biệt là trong thị trường bán nhà nơi người mua thường cần phải hành động nhanh để đưa ra đề xuất mua. Bạn muốn có sự chấp thuận vay mượn và có thể thậm chí là tiền duyệt trước để có niềm tin rằng bạn có thể có được tài trợ.

Tuy nhiên, bạn cần có địa chỉ bất động sản và giá mua để nhận một bảng dự toán khoản vay. Điều gì xảy ra nếu bạn chưa xác định được một cái? Cung cấp một địa chỉ bất động sản cho một ngôi nhà tương tự và giá mua để bạn có thể được phê duyệt. Một bảng dự toán khoản vay không phải là một sự chấp thuận trước chính thức, nhưng nó giúp bạn đi đúng hướng. Ngân hàng có thể cung cấp một bản dự toán khoản vay sửa đổi sau khi bạn đã chọn được một tài sản.

Đọc một Bảng Dự Toán Khoản Vay: Trang 1—Các Điểm Cơ Bản

Các mục nào xuất hiện trên một bảng dự toán khoản vay? Chúng tôi sẽ hướng dẫn bạn qua từng trang và giúp bạn hiểu rõ từng mục.

Cơ bản

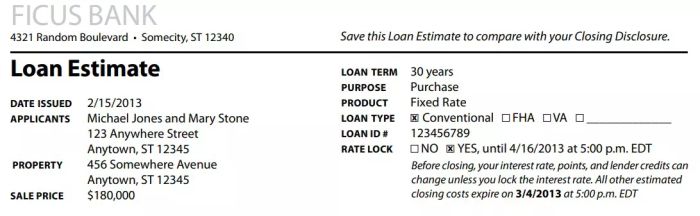

Trang 1 bắt đầu với các thông tin cơ bản:

- Tên và địa chỉ của ngân hàng cho vay

- Tên và địa chỉ của người đề nghị vay

- Địa chỉ và giá bán của tài sản

- Thời hạn, loại hình và mục đích của khoản vay

- Số ID của khoản vay

- Ngày dự toán khoản vay

- Thông tin khóa lãi suất

Điều khoản vay

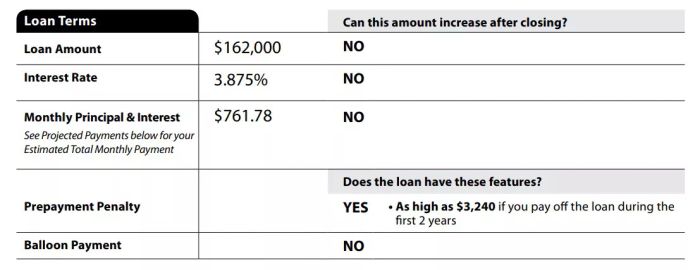

Tiếp theo là một ô chứa các điều khoản của khoản vay:

- Số tiền vay và có thể tăng sau khi kết thúc giao dịch

- Lãi suất và có thể tăng sau khi kết thúc giao dịch

- Khoản thanh toán lãi và gốc hàng tháng và có thể tăng sau khi kết thúc giao dịch

- Phạt trả nợ trước (nếu có, và nếu có, thì là bao nhiêu và khi nào áp dụng)

- Khoản thanh toán dư nợ (nếu có)

Ngày nay, hầu hết các khoản vay không có phạt trả nợ trước hoặc khoản thanh toán dư nợ. Ngoài ra, số tiền vay của bạn không có khả năng tăng sau khi kết thúc giao dịch. Ba thông báo này liên quan đến các tính năng phổ biến hơn trong thời kỳ bong bóng bất động sản từ đầu đến giữa thập niên 2000.

Cũng không có khả năng là lãi suất hoặc khoản thanh toán lãi và gốc hàng tháng của bạn sẽ tăng sau khi kết thúc giao dịch. Nếu bạn đang vay theo lãi suất điều chỉnh, chúng có thể thay đổi. Hầu hết mọi người đều chọn vay theo lãi suất cố định.

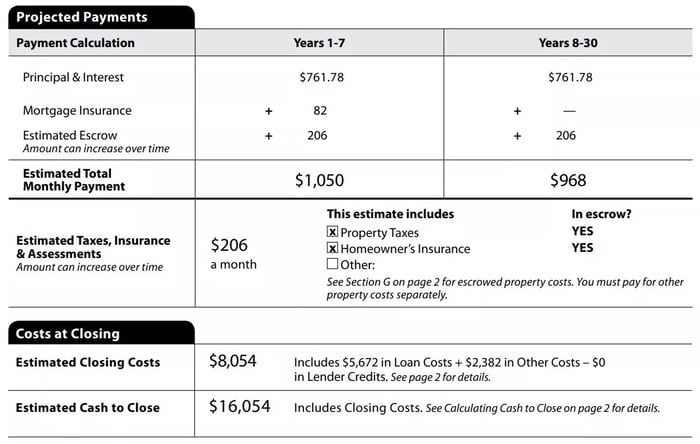

Các khoản thanh toán dự kiến và chi phí khi đóng gói

Ô thứ hai trên Trang 1 đi vào chi tiết hơn về khoản thanh toán hàng tháng dự kiến của bạn. Ngoài khoản thanh toán lãi và gốc hàng tháng của bạn, nó hiển thị hai khoản mục có thể áp dụng nếu bạn đặt cọc ít hơn 20%: khoản thanh toán bảo hiểm tháng và khoản thanh toán giữ phí dự trữ hàng tháng cho bảo hiểm nhà chủ và thuế tài sản dự tính của bạn.

Cuối cùng, ô thứ ba trên Trang 1 cho thấy chi phí đóng gói dự tính của bạn và số tiền dự tính cần chi trước khi đóng gói. Trang 2 sẽ phân tích chi tiết các chi phí này.

Trang 2—Các Chi Phí Khoản Vay Được Liệt Kê

Trang thứ hai của bảng dự toán khoản vay liệt kê chi phí đóng gói của khoản vay và cho thấy bạn cần bao nhiêu tiền mặt để hoàn tất khoản vay.

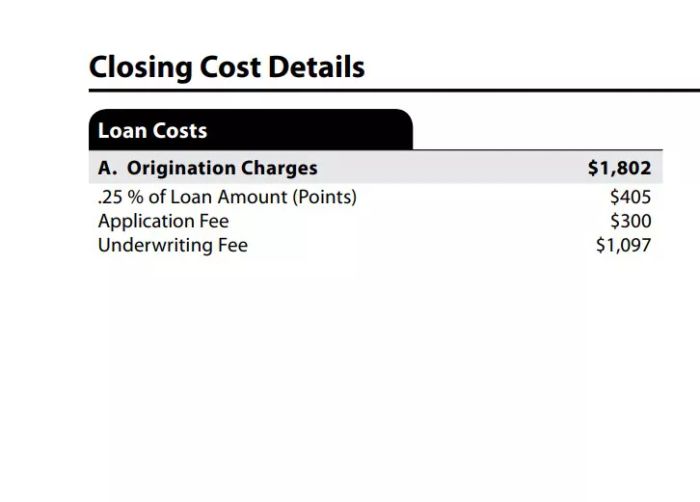

Các khoản phí ban đầu

Phí khởi tạo thường khoảng 1% số tiền vay. Nó có thể cao hơn nếu bạn chọn trả điểm để giảm lãi suất của bạn. Các phí duyệt hồ sơ và đăng ký khoản vay cũng được bao gồm ở đây. Những khoản phí này bồi thường cho ngân hàng vì nỗ lực để đánh giá bạn đủ điều kiện để vay và cung cấp tiền cho bạn để mua nhà. Chúng cũng khác nhau tùy thuộc vào ngân hàng và có thể là nơi tiết kiệm tiền hiệu quả.

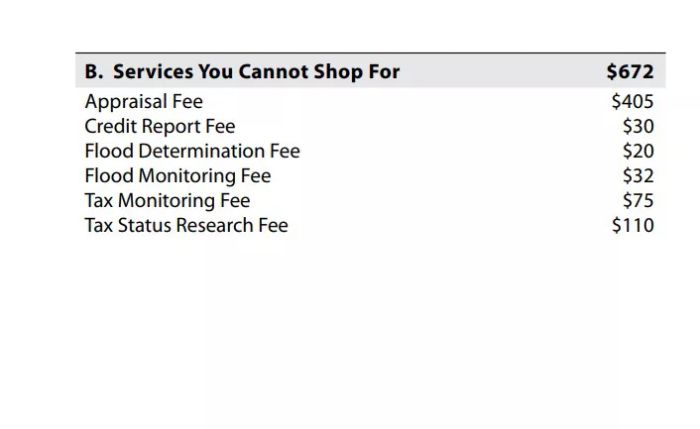

Dịch vụ đóng cửa mà bạn không thể mua sắm được

Có nhiều nhà cung cấp khác tham gia vào việc thực hiện hợp đồng thế chấp của bạn. Bạn có thể lựa chọn một số nhà cung cấp, trong khi đối với những người khác, ngân hàng của bạn sẽ quyết định.

- Ngân hàng của bạn sẽ đặt một báo giá để đảm bảo rằng căn nhà có giá trị bằng số tiền bạn đề xuất trả cho nó.

- Báo cáo tín dụng cho biết với ngân hàng liệu bạn có lịch sử trả tiền bạn vay (hoặc không).

- Phí xác định và giám sát lũ hướng tới việc tìm hiểu xem tài sản của bạn có nằm trong khu vực có nguy cơ lũ cao hay không. Nếu có, bạn sẽ phải mua bảo hiểm lũ, hoàn toàn khác với bảo hiểm nhà chủ. Bảo hiểm nhà chủ không bao gồm lũ lụt.

- Phí giám sát thuế và phí nghiên cứu tình trạng thuế sẽ được sử dụng để đảm bảo bạn trả đầy đủ và đúng hạn thuế tài sản mỗi năm.

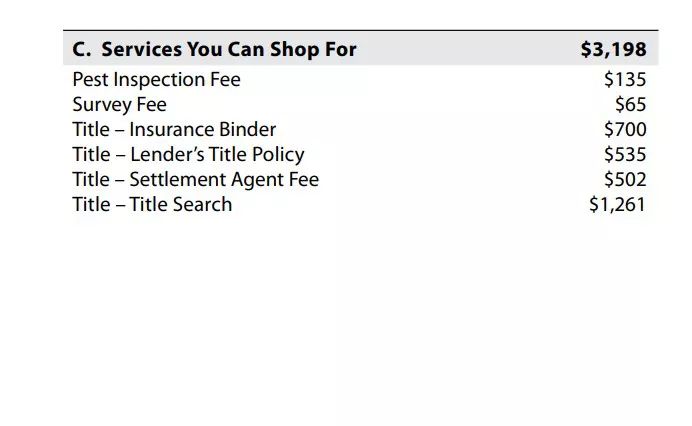

Dịch vụ đóng cửa mà bạn có thể mua sắm

- Bạn sẽ trả phí kiểm tra sâu bệnh cho một chuyên gia đến kiểm tra ngôi nhà bạn muốn mua để tìm dấu hiệu của các loài côn trùng phá hoại gỗ như mối và kiến tạo. Bất kỳ thiệt hại đáng kể nào sẽ cần được sửa chữa trước khi đóng cửa.

- Phí khảo sát xác nhận ranh giới của tài sản.

- Bốn khoản phí về chủ đề nhằm đảm bảo bạn có thể sở hữu tài sản hoàn toàn không có bất kỳ yêu sách nào từ bên thứ ba, chẳng hạn như người thân của chủ sở hữu trước đó hoặc một cơ quan thuế. Bạn cũng sẽ phải mua một chính sách bảo hiểm tiêu đề để bảo vệ ngân hàng cho những yêu sách có thể nảy sinh sau này mà không được phát hiện trong quá trình tìm kiếm tiêu đề. Công ty tiêu đề thường cũng là công ty xử lý việc đóng cửa vay của bạn, do đó sẽ có một khoản phí cho điều đó. Phí này có thể được liệt kê là đại lý giữ tiền đặt cọc hoặc đại lý giải quyết.

Không quan trọng chi phí của các dịch vụ đóng cửa này khác nhau giữa các ngân hàng khi bạn đang quyết định chọn ngân hàng. Chúng chỉ là ước tính và bạn có thể tìm kiếm các nhà cung cấp này và quyết định trả bao nhiêu.

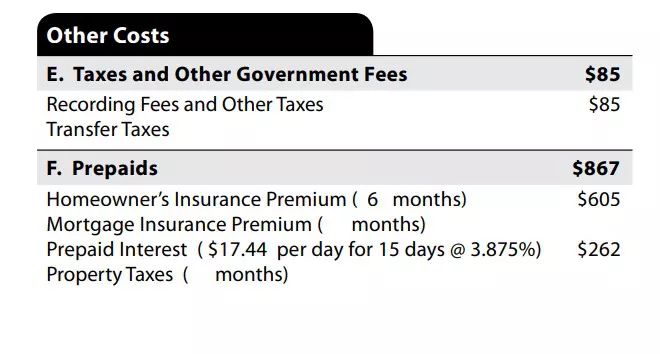

Thuế và các khoản phí chính phủ khác

Bất kỳ phí nào mà chính quyền địa phương thu khi chuyển nhượng tài sản và ghi chép sở hữu mới đều đi vào đây.

Trả trước

Ngân hàng yêu cầu chủ nhà phải có bảo hiểm nhà chủ trước khi vay được đóng cửa, vì vậy có một khoản phí cho việc này thường sẽ bao gồm bảo hiểm trong vòng sáu hoặc mười hai tháng.

Bạn có thể phải trả trước tiền bảo hiểm thế chấp và thuế tài sản, và có thể sẽ có một khoản phí cho lãi suất trả trước. Nó bao gồm những ngày bạn sẽ có khoản vay giữa lúc đóng cửa và đầu tháng tiếp theo khi bạn sẽ thực hiện khoản thanh toán lãi chính và lãi suất đầu tiên của bạn.

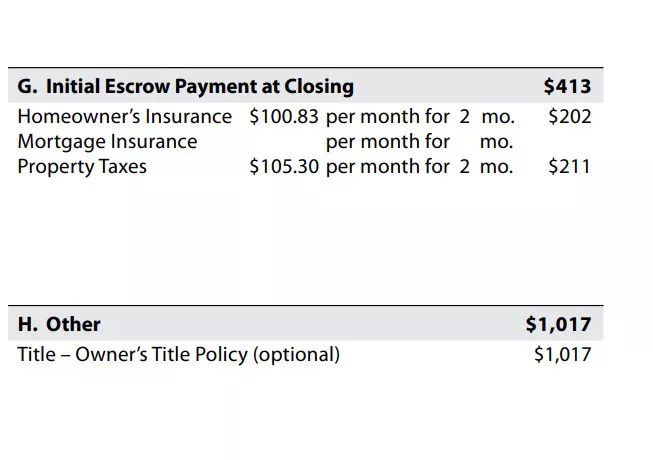

Khoản thanh toán sổ tiết kiệm ban đầu khi đóng cửa

Nếu khoản vay yêu cầu bạn duy trì một tài khoản ký quỹ (được hiển thị trên Trang 1 của bản phân phối đóng cửa của bạn, cũng gọi là 'tài khoản ký quỹ'), thì phần này sẽ cho thấy bạn phải tài trợ bao nhiêu để bao phí bảo hiểm chủ nhà tương lai, phí bảo hiểm thế chấp và thuế tài sản. Các ngân hàng được phép giữ một khoảng cách hai tháng trong tài khoản này, vì vậy có lẽ đó là số tiền họ sẽ tính phí cho bạn ở đây.

Nhớ lại chính sách bảo hiểm chủ nợ của người cho vay bạn phải mua? Nó không bảo vệ bạn. Đây là một ý tưởng tốt để mua một chính sách của chủ sở hữu cũng, và phí này sẽ xuất hiện trong phần này.

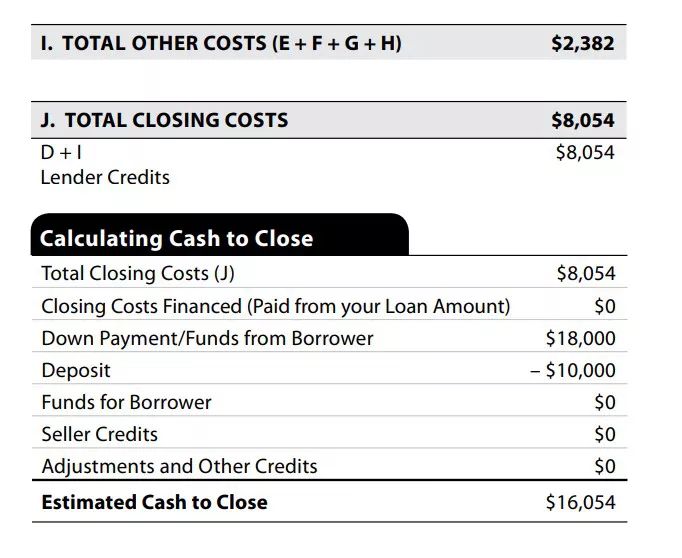

Ước tính khoản vay, tổng chi phí khác, tổng chi phí đóng cửa, tính toán tiền mặt cần chi

Tổng chi phí đóng cửa

Dòng này tổng hợp tất cả các khoản phí đã nói ở trên. Nó nên phù hợp với các chi phí đóng cửa ước tính từ dưới đáy Trang 1. Nếu bạn nhận được bất kỳ khoản tín dụng từ người cho vay nào, bạn sẽ thấy chúng được trừ ở đây.

Tính toán tiền mặt cần chi

Phần này tổng hợp tổng chi phí đóng cửa và khoản tiền đặt cọc và trừ bất kỳ tiền đặt cọc chân thành nào bạn đặt.

Trang 3—So sánh và Đặc điểm Khác của Khoản vay

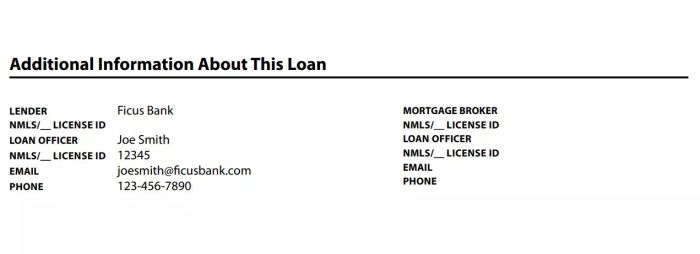

Thông tin bổ sung về khoản vay này

Phần đầu trang 3 cho biết ai là quản lý dự án của bạn, số giấy phép của họ là gì và cách liên lạc với họ (bạn cũng có thể quan tâm đến cách mà các quản lý dự án được bồi thường). Đây là những gì bạn còn học được trên Trang 3:

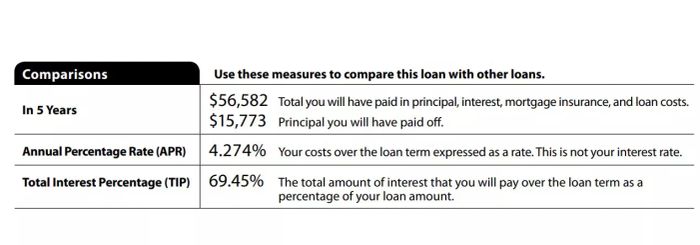

So sánh

Hộp này cung cấp bốn con số bạn có thể sử dụng để so sánh một ước tính khoản vay với một ước tính khác.

- Tổng số tiền gốc, lãi suất, phí bảo hiểm thế chấp và chi phí khoản vay mà bạn sẽ đã trả sau khi có khoản vay trong năm năm (nhớ rằng, chi phí khoản vay nằm trên Trang 2)

Tổng số tiền gốc bạn sẽ đã trả sau năm năm, hoặc số vốn sở hữu bạn sẽ có trong ngôi nhà của bạn, loại bỏ bất kỳ tăng hoặc giảm giá trị thị trường nào

Tỷ lệ phần trăm hàng năm, một con số tính đến lãi suất và các khoản phí của khoản vay kết hợp

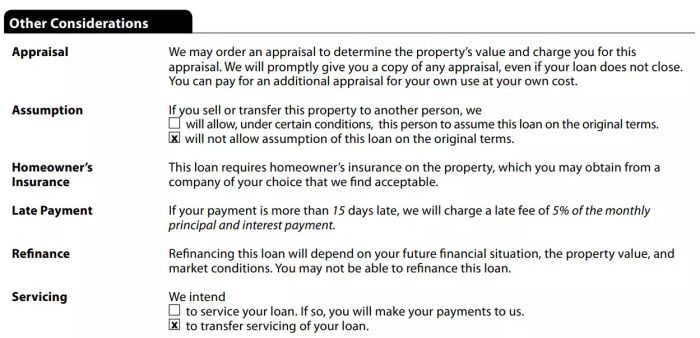

- Các yếu tố khác

Giữ lại ước tính khoản vay cho ngân hàng mà bạn cuối cùng chọn. Trước khi đóng cửa, bạn sẽ nhận được một biểu mẫu khác được tạo ra bởi CFPB gọi là thông báo đóng cửa. Bằng cách so sánh nó với ước tính vay của bạn, bạn có thể đảm bảo rằng ngân hàng không mắc bất kỳ lỗi nào hoặc cố ý thêm bất kỳ khoản phí cuối cùng nào cho bạn.

Điểm Quan Trọng

CFPB (Cục Bảo Vệ Người Tiêu Dùng Tài Chính) thiết kế ước tính vay để giúp bạn hiểu rõ bất kỳ khoản vay nào mà bạn đăng ký, cho dù bạn đang mua nhà hay tái tài chính. Bởi vì bất kỳ ngân hàng nào muốn có được sự quan tâm của bạn đều phải cung cấp cho bạn một ước tính vay, bạn có thể sử dụng biểu mẫu này để dễ dàng so sánh các đề xuất từ các ngân hàng khác nhau và có được một giao dịch tốt hơn. Bạn cũng có thể đảm bảo rằng bạn không bị tính phí quá mức cho bất kỳ dịch vụ nào và bạn hiểu rõ tất cả các chi phí và tính năng của khoản vay này. Biểu mẫu quan trọng này chắc chắn là một trong những điều bạn cần xem xét kỹ lưỡng. Hỏi ngân hàng của bạn về bất kỳ điều gì bạn không hiểu rõ.