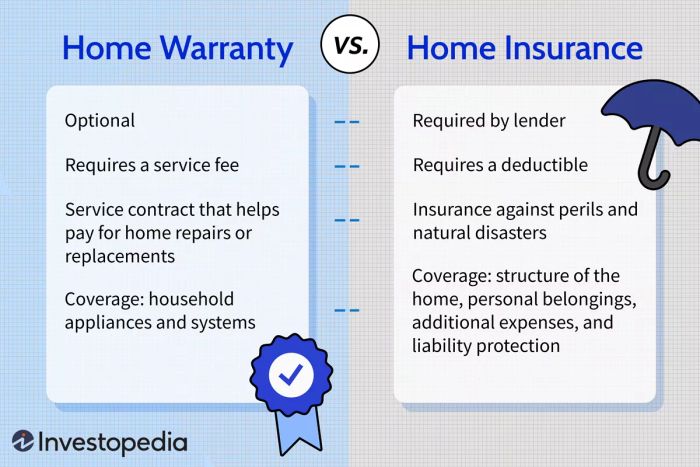

Bạn có nên có cả hai?

Nếu bạn sở hữu hoặc dự định mua nhà, bảo hành nhà và bảo hiểm nhà đều có thể cung cấp sự bảo vệ tài chính. Bảo hiểm nhà bảo vệ cấu trúc và tài sản cá nhân của bạn khỏi những rủi ro không lường trước. Trong khi đó, bảo hành nhà cung cấp dịch vụ sửa chữa hoặc thay thế các thiết bị và hệ thống hiện có do hao mòn thông thường.

Mặc dù cả hai đều bảo vệ khoản đầu tư và túi tiền của bạn, bảo hành nhà và bảo hiểm nhà cung cấp các loại bảo vệ khác nhau. Biết được mỗi loại bảo vệ những gì có thể giúp bạn quyết định có cần cả hai hay không.

Những Điều Cần Biết

- Bảo hành nhà cung cấp dịch vụ sửa chữa và thay thế giảm giá cho các thiết bị và hệ thống gia đình như HVAC, hệ thống ống nước và hệ thống điện.

- Bảo hiểm nhà bảo vệ ngôi nhà và tài sản cá nhân của bạn trước các rủi ro lớn như hỏa hoạn, bão và trộm cắp.

- Bảo hiểm nhà cũng cung cấp bảo vệ trách nhiệm nếu có ai bị thương khi đang ở trên tài sản của bạn.

- Nếu bạn có thế chấp, người cho vay có thể yêu cầu bạn mua bảo hiểm nhà. Bảo hành nhà là tùy chọn.

- Để có sự an tâm tối đa, hãy xem xét mua cả bảo hành nhà và bảo hiểm nhà.

Bảo Hành Nhà Là Gì?

Bảo hành nhà là một hợp đồng dịch vụ giúp chi trả cho việc sửa chữa và thay thế các thiết bị gia đình và hệ thống gia đình được bảo vệ. Đổi lại cho một khoản phí hàng tháng hoặc hàng năm, bạn nhận được mức giá cố định cho các cuộc gọi dịch vụ.

Nếu một thiết bị hoặc hệ thống được bảo vệ bởi kế hoạch của bạn bị hỏng, công ty bảo hành nhà của bạn sẽ cử một kỹ thuật viên đến chẩn đoán và sửa chữa vấn đề - và bạn có thể phải trả phí gọi dịch vụ. Các kế hoạch bảo hành nhà thường đi kèm với giới hạn bảo vệ. Ví dụ, một hợp đồng có thể chi trả lên đến $1,500 mỗi năm cho mỗi thiết bị đủ điều kiện, với giới hạn yêu cầu hàng năm là $15,000.

Nếu bạn nhận được bảo hành nhà như một phần của giao dịch bất động sản, bảo vệ thường bắt đầu ngay khi bạn hoàn tất giao dịch mua nhà. Tuy nhiên, nếu bạn mua bảo hành cho ngôi nhà bạn đã sở hữu, bạn có thể phải chờ từ 15 đến 30 ngày trước khi bảo vệ có hiệu lực.

Mytour / Sabrina Jiang

Bảo Hành Nhà Bao Gồm Những Gì?

Bảo hành nhà bao gồm sửa chữa các thiết bị và hệ thống trong cả nhà mới và nhà đã sử dụng. Hầu hết các công ty bảo hành nhà cung cấp ba loại kế hoạch:

- Kế hoạch thiết bị: Máy giặt, máy sấy, máy rửa bát và tủ lạnh

- Kế hoạch hệ thống: Hệ thống HVAC, hệ thống ống nước và hệ thống điện

- Kế hoạch kết hợp: Tất cả mọi thứ bao gồm trong kế hoạch thiết bị và hệ thống

Với một khoản phí bổ sung, nhiều công ty cho phép bạn mua thêm bảo hiểm cho các mặt hàng không được bao gồm trong các kế hoạch tiêu chuẩn. Các lựa chọn bổ sung phổ biến bao gồm hồ bơi, bồn tắm nước nóng, hệ thống phân hủy, giếng khoan, hệ thống phun nước cỏ và các thiết bị bổ sung như máy rửa bát thứ hai hoặc máy điều hòa không khí.

Tuy nhiên, hãy chú ý đến các hợp đồng bảo hành bao gồm nhiều mặt hàng, đặc biệt là nếu bạn không sở hữu những mặt hàng được bảo hành. Ví dụ, một hợp đồng bảo hành bao gồm hồ bơi hoặc bồn tắm nóng sẽ có chi phí cao hơn so với một chính sách không bao gồm chúng. Đừng trả tiền cho một hợp đồng bảo hành bao gồm hồ bơi nếu bạn không sở hữu. Thay vào đó, tinh chỉnh hợp đồng bảo hành cho các mặt hàng bạn sở hữu.

Chi Phí Bảo Hành Nhà Là Bao Nhiêu?

Chi phí bảo hành nhà được tính dựa trên hai khoản phí.

- Một khoản phí hàng tháng hoặc hàng năm: Đây là chi phí để tiếp cận cuộc gọi dịch vụ giảm giá. Tùy thuộc vào nơi bạn sống và loại kế hoạch, bạn có thể phải trả từ $400 đến $600 mỗi năm cho một kế hoạch cơ bản và lên đến $1,400 cho phạm vi bảo hiểm toàn diện.

- Một khoản phí dịch vụ: Đây là chi phí tự trả cho mỗi cuộc gọi dịch vụ để sửa chữa thiết bị hoặc hệ thống được bảo vệ. Các công ty có thể cung cấp các khoản phí dịch vụ từ $40 đến $150 cho mỗi cuộc gọi dịch vụ. Thường thì mức phí hàng tháng hoặc hàng năm càng cao thì mức phí dịch vụ càng thấp.

Bảo hành nhà khác với bảo hành của nhà thầu xây dựng mới. Bảo hành nhà là hợp đồng dịch vụ để sửa chữa hoặc thay thế các mặt hàng trong một ngôi nhà hiện có. Bảo hành của nhà thầu xây dựng bao gồm một ngôi nhà mới xây, bao gồm sàn bê tông, hệ thống điện và ống nước.

Bảo Hiểm Nhà Chủ?

Bảo hiểm nhà (còn được gọi là bảo hiểm chủ nhà) là một loại bảo hiểm tài sản bảo vệ chống lại các mất mát và thiệt hại do các nguy cơ được bảo hiểm. Theo Viện Thông tin Bảo hiểm (III), một chính sách bảo hiểm nhà chủ tiêu chuẩn bao gồm bốn loại bảo hiểm cơ bản sau:

- Bảo hiểm cho cấu trúc của ngôi nhà: Chi trả để sửa chữa hoặc xây dựng lại ngôi nhà nếu bị hỏng hoặc phá hủy do nguy cơ được bảo hiểm. Hầu hết các chính sách cũng bảo vệ các công trình khác trên tài sản như nhà để xe, nhà kho công cụ, ban công và quán cà phê.

- Bảo hiểm cho tài sản cá nhân: Bảo vệ đồ nội thất, quần áo, thiết bị thể thao và các tài sản cá nhân khác nếu bị mất trộm hoặc phá hủy do nguy cơ được bảo hiểm. Đối với các mặt hàng đắt tiền, bạn có thể cần một đơn vị bảo vệ tài sản cá nhân đặc biệt hoặc thiết bị bơm nước cho sự bảo vệ đầy đủ.

- Bảo vệ trách nhiệm: Bảo hiểm trách nhiệm bảo vệ chống lại các vụ kiện tụng về thương tích và thiệt hại tài sản do người chủ chính sách, các thành viên trong gia đình và thú nuôi gây ra cho người khác.

- Chi phí sinh hoạt phụ: Chi trả cho khách sạn, bữa ăn và các chi phí sinh hoạt khác nếu ngôi nhà của bạn không thể ở được do nguy cơ được bảo hiểm.

Bảo Hiểm Nhà Chủ Bao Gồm Những Gì?

Chính sách bảo hiểm nhà phổ biến nhất là HO-3, bảo vệ ngôi nhà của bạn, tài sản và trách nhiệm pháp lý. Theo III, chính sách HO-3 cung cấp phạm vi bảo hiểm rộng rãi và bảo vệ chống lại 16 thảm họa và nguy cơ:

- Hỏa hoạn hoặc sét đánh

- Bão hoặc mưa đá

- Nổ

- Bạo động hoặc xung đột dân sự

- Thiệt hại do máy bay gây ra

- Thiệt hại do xe cộ gây ra

- Khoái cháy

- Hủy hoại hoặc hành hạ cố ý

- Trộm cắp

- Núi lửa phun trào

- Vật rơi

- Tải trọng băng tuyết hoặc sấm sét

- Sự tràn trề ngẫu nhiên hoặc tràn qua nước hoặc hơi nước từ hệ thống ống nước, sưởi ấm, điều hòa không khí hoặc hệ thống phun nước tự động chống cháy, hoặc các thiết bị gia đình

- Sự bục vỡ, nứt rạn, cháy hoặc nổi của hệ thống sưởi nước nóng bằng hơi hoặc hệ thống điều hòa không khí hoặc hệ thống bảo vệ chống cháy tự động

- Đông lạnh của hệ thống ống nước, HVAC hoặc hệ thống phun nước tự động chống cháy, hoặc thiết bị gia đình

- Thiệt hại ngẫu nhiên và đột ngột từ dòng điện nhân tạo

Bảo hiểm nhà chủ cũng bảo vệ trách nhiệm pháp lý cá nhân của bạn đối với các vụ thương tích cho những người không cùng sinh sống với bạn và tài sản của họ trong khi họ ở trên tài sản của bạn. Các vụ yêu cầu bồi thường phổ biến nhất liên quan đến cắn của chó, tai nạn tại nhà, cây ngã, khách mời say rượu và công nhân gia đình bị thương.

Các chính sách bảo hiểm nhà chuẩn không bảo vệ chống lại thiệt hại hoặc mất mát do động đất và lũ lụt, dù do thiên tai hay do con người gây ra. Tùy thuộc vào nơi bạn sống, việc thêm vào hoặc mua một chính sách riêng cho bảo hiểm lũ lụt hoặc bảo hiểm động đất có thể là một ý tưởng tốt. Hỏi người đại diện bảo hiểm của bạn về mức bảo hiểm được khuyến nghị cho khu vực của bạn.

Nếu bạn có khoản vay thế chấp chưa được thanh toán, ngân hàng thế chấp của bạn có thể yêu cầu bạn mua một chính sách bảo hiểm nhà chủ. Quan trọng là phải mua đủ bảo hiểm để đáp ứng các điều khoản thỏa thuận vay vốn.

Chi Phí Bảo Hiểm Nhà Bao Nhiêu?

Phí bảo hiểm nhà của bạn sẽ phụ thuộc vào nhiều yếu tố:

- Nơi bạn sống

- Chi phí xây dựng lại ngôi nhà của bạn

- Giá trị của tài sản cá nhân của bạn

- Kích thước, tính năng và điều kiện của ngôi nhà của bạn

- Điểm khấu hao và giới hạn bảo hiểm bạn chọn

- Lịch sử yêu cầu bồi thường bảo hiểm nhà của bạn

- Tình trạng hôn nhân và điểm tín dụng của bạn

Chi phí của bảo hiểm nhà chủ cũng có thể bị ảnh hưởng bởi cấu trúc của ngôi nhà, các vật liệu xây dựng sử dụng trong nền móng và các tính năng khác có thể làm cho nó dễ bị tổn thương do nguy cơ được bảo hiểm hoặc không. Ví dụ, việc bảo hiểm một ngôi nhà trị giá 250,000 đô la với mức khấu hao 1,000 đô la có thể có chi phí từ 2,000 đến 4,000 đô la mỗi năm, với một số chính sách có thể vượt quá 6,000 đô la. Tuy nhiên, chi phí có thể dao động rất nhiều, giảm thiểu hoặc tăng lên nhiều.

Chi phí bảo hiểm nhà có thể bị ảnh hưởng bởi các loài vật nuôi của bạn, như chó. Nếu bạn nuôi một giống chó 'nguy hiểm', các công ty bảo hiểm có thể tăng phí bảo hiểm của bạn, loại trừ bảo hiểm trách nhiệm chó khỏi chính sách của bạn, hoặc từ chối bảo hiểm hoàn toàn.

Nếu công ty bảo hiểm của bạn không bảo vệ chó của bạn, hãy tìm kiếm bảo hiểm trách nhiệm riêng cho chó hoặc một chính sách ô dù.

Đây là những giống chó phổ biến nhất mà các công ty bảo hiểm xem là có nguy cơ:

- Akita

- Alaskan malamute

- Chow

- Doberman pinscher

- German shepherd

- Great Dane

- Pit bull

- Presa canario

- Rottweiler

- Siberian husky

- Staffordshire terrier

- Wolf hybrid

Câu hỏi Thường gặp (FAQs)

Sự khác biệt giữa Bảo hiểm Nhà và Bảo hiểm Bảo hành Nhà là gì?

Bảo hiểm bảo trì nhà cung cấp dịch vụ sửa chữa cho các thiết bị gia đình hiện có và hệ thống do tổn thất thông thường gây ra, bao gồm cả đường ống nước và điện. Bảo hiểm chủ nhà bảo vệ ngôi nhà và tài sản của bạn chống lại các sự kiện đột ngột, không thể dự đoán, bao gồm trộm cắp, phá hoại và hỏa hoạn. Chính sách bảo hiểm chủ nhà không bao gồm tổn thất do sự mòn, trong khi bảo hiểm bảo trì sẽ bảo hiểm, nhưng không bao gồm hư hỏng ngẫu nhiên được bảo hiểm bởi bảo hiểm chủ nhà.

Những Gì Không Được Bao Gồm Dưới Bảo Hiểm Bảo Trì Nhà?

Bảo hiểm bảo trì nhà không bao gồm các thành phần cấu trúc của ngôi nhà, như nền móng và khung. Thay vào đó, bảo hiểm bảo trì bao gồm các thiết bị gia đình và, với bảo hiểm toàn diện, hệ thống đường ống nước, điện và HVAC.

Bảo Hiểm Chủ Nhà Bảo Gồm Những Gì?

Các chính sách bảo hiểm chủ nhà bảo gồm tổn thất đột ngột và ngẫu nhiên đối với nhà cửa và tài sản cá nhân đồng thời cung cấp bảo hiểm trách nhiệm nếu ai đó bị thương trong tài sản của bạn. Nguy cơ bao gồm cháy, trộm cắp, phá hoại và đông cứng của hệ thống ống nước, không phải do sơ suất.

Một khoản tiền lớn cho một hợp đồng bảo hiểm nhà cửa có thể khiến bạn phải suy nghĩ kỹ trước khi quyết định. Bảo hiểm nhà cửa sẽ bảo vệ căn nhà và tài sản cá nhân của bạn trước nguy cơ mất trộm và các rủi ro khác, đồng thời cũng cung cấp bảo hiểm trách nhiệm cá nhân. Nếu bạn có một khoản vay thế chấp, ngân hàng của bạn có thể yêu cầu bạn phải mua một khoản bảo hiểm nhà cửa.

Một hợp đồng bảo hiểm nhà cửa có thể giúp bạn chi trả chi phí khi một thiết bị điện tử hoặc hệ thống nhà cửa quan trọng bị hỏng. Mặt khác, bảo hiểm nhà cửa sẽ bảo vệ căn nhà và tài sản cá nhân của bạn trước nguy cơ mất trộm và các rủi ro khác, đồng thời cũng cung cấp bảo hiểm trách nhiệm cá nhân. Nếu bạn có một khoản vay thế chấp, ngân hàng của bạn có thể yêu cầu bạn phải mua một khoản bảo hiểm nhà cửa.

Dù bảo hiểm nhà cửa là sự lựa chọn không bắt buộc, nó có thể mang đến một lớp bảo vệ bổ sung và mang lại sự an tâm. Một hợp đồng bảo hiểm nhà cửa có thể phù hợp nhất với các thiết bị và hệ thống không còn được bảo hành tiêu chuẩn, đang đứng trước nguy cơ hỏng hóc hoặc quá đắt để thay thế.

Trước khi bạn mua bất kỳ hợp đồng bảo hiểm nhà cửa hay bảo hiểm nhà cửa nào, hãy đọc kỹ các điều khoản nhỏ để bạn biết chính xác những gì nó sẽ bảo vệ và không bảo vệ. Nếu nó không phù hợp với nhu cầu hay ngân sách của bạn, hãy tìm một khoản bảo hiểm phù hợp hơn. Như vậy, bạn có thể tránh bất kỳ bất ngờ nào nếu xảy ra sự cố.