Cả hai bảo vệ tài sản, nhưng theo cách khác nhau

Cho dù bạn thuê hay sở hữu nhà của mình, tài sản và nội dung của nó nên được bảo vệ bằng bảo hiểm. Đối với những người sở hữu nhà, bảo hiểm nhà chủ có thể bao gồm việc bảo vệ ngôi nhà và các nội dung bên trong. Nếu ngôi nhà được cho thuê, chủ sở hữu sẽ mua bảo hiểm cho tài sản, trong khi người thuê sẽ chịu trách nhiệm bảo hiểm nội dung của ngôi nhà.

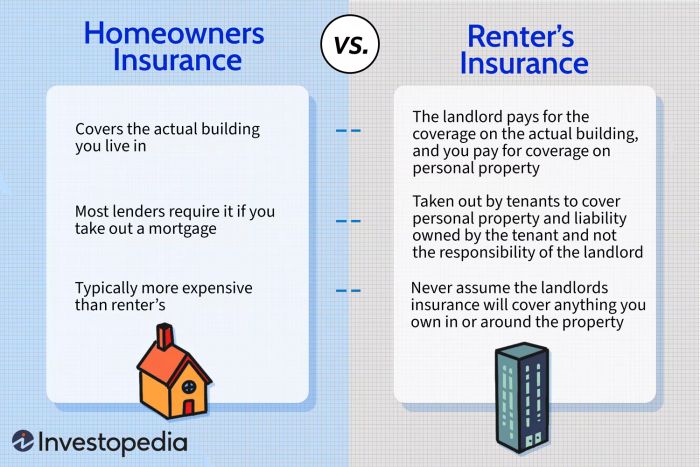

Những điều quan trọng cần nhớ

- Bảo hiểm nhà chủ bao gồm việc bảo vệ ngôi nhà mà bạn sống và các cấu trúc liên quan như garages.

- Hầu hết các ngân hàng sẽ yêu cầu bạn mua bảo hiểm nhà chủ khi bạn vay mượn.

- Bảo hiểm người thuê nhà dành cho người thuê để bảo vệ trách nhiệm pháp lý và tài sản cá nhân của họ.

- Chủ sở hữu mong đợi có bảo hiểm cho toà nhà.

Bảo hiểm nhà chủ và bảo hiểm người thuê nhà

Cả bảo hiểm nhà chủ và bảo hiểm người thuê đều yêu cầu thanh toán định kỳ, thường là hàng tháng hoặc một lần vào cuối năm, và chính sách phải đang ở trạng thái tốt để chi trả khi có yêu cầu. Cả hai đều có thể yêu cầu thanh toán khoản khấu trừ cho các yêu cầu bồi thường trừ khi có quy định khác trong chính sách.

Mytour / Lara Antal

Bảo hiểm nhà chủ

Chủ nhà mua một chính sách bảo hiểm nhà chủ. Chính sách này thường bao gồm chi phí thay thế lại ngôi nhà và tài sản cá nhân bên trong trong trường hợp mất toàn bộ.

Ví dụ, nếu một căn nhà có chi phí xây dựng lại là 200,000 đô la và các vật dụng bên trong nhà có chi phí thay thế là 150,000 đô la, người chủ nhà muốn bảo hiểm tất cả mọi thứ sẽ cần phải đảm bảo tài sản ít nhất là 350,000 đô la.

Tuy nhiên, công ty bảo hiểm chỉ chi trả đến giới hạn của chính sách, và bạn có thể cần phải trả một phần chi phí gọi là khấu hao. Thông thường, chính sách bảo hiểm nhà chủ bao gồm các vấn đề sau đây:

- Thiệt hại cho cấu trúc của ngôi nhà và các cấu trúc xung quanh

- Tài sản cá nhân, bao gồm đồ nội thất, thiết bị gia dụng, quần áo, trang sức và đồ dùng

- Chi phí sinh hoạt do mất sử dụng trong khi sửa chữa tài sản sau một sự kiện bảo hiểm

- Vấn đề về hệ thống cống rãnh hoặc nước

- Bảo hiểm trách nhiệm dành cho những người bị thương trên tài sản

Ví dụ về các sự kiện bảo hiểm có thể bao gồm hỏa hoạn, gió, mưa đá, bạo loạn dân sự, trộm cắp, kính bể và phá hoại. Tuy nhiên, rất quan trọng để kiểm tra chính sách của bạn vì nó có thể cung cấp bảo hiểm cơ bản hoặc bảo hiểm nâng cao, có thể cần phải mua thêm bảo hiểm để có thêm bảo vệ.

Bạn có thể cần thanh toán phí bảo hiểm nhà chủ của bạn cho ngân hàng thế chấp của bạn như một phần của khoản thanh toán thường kỳ hàng tháng. Ngân hàng có thể giữ một phần thanh toán của bạn trong một tài khoản tạm giữ và thanh toán cho công ty bảo hiểm thay mặt bạn khi phí bảo hiểm đến kỳ.

Bảo Hiểm Người Thuê Nhà

Bảo hiểm người thuê nhà dành cho người cư trú không sở hữu tài sản nhưng muốn bảo vệ tài sản cá nhân của họ trong nhà hoặc trên tài sản. Điều quan trọng đối với người thuê nhà là chú ý rằng chính sách bảo hiểm của chủ sở hữu tài sản không bảo hiểm tài sản cá nhân của người thuê nếu nó bị hỏng hoặc phá hủy.

Một chính sách bảo hiểm người thuê nhà có thể bao gồm chi phí thay thế tài sản cá nhân của bạn, có nghĩa là bạn nhận được một mặt hàng thay thế mới bất kể tuổi đời của mặt hàng ban đầu. Tuy nhiên, một số chính sách bao gồm giá trị thực của hàng hóa, có nghĩa là giá trị hiện tại của mặt hàng. Nói cách khác, giá trị của mặt hàng được giảm giá - gọi là khấu hao - để phản ánh tuổi đời của nó. Số tiền bồi thường có thể ít hơn nhiều nếu mặt hàng đang được bảo hiểm đã qua một vài năm.

Chính sách bảo hiểm người thuê nhà thường bao gồm các mục sau.

Tài Sản Cá Nhân

Bảo hiểm người thuê nhà bao gồm chi phí của tài sản bị mất trộm hoặc hỏng do bão, hỏa hoạn, khói, phá hoại và hỏng hóc đột ngột do lỗi trong tài sản. Những đồ đạc cá nhân thường được bảo hiểm bao gồm:

- Máy tính

- Thiết bị điện tử

- Nội thất

- Quần áo

- Trang sức

- Thảm

Nó cũng có thể mở rộng đến phương tiện vận chuyển, bao gồm các vật phẩm bị mất trộm từ xe của bạn hoặc xe đạp bị mất trộm trong khi bạn đang làm việc.

Chi Phí Sống Thêm

Nếu đơn vị cho thuê của bạn bị hỏng hoặc không thể ở được do một sự kiện được bảo hiểm và bạn phải sống ở nơi khác trong khi nó đang được sửa chữa, bảo hiểm người thuê nhà có thể chi trả chi phí cho chi phí sinh hoạt của bạn, bao gồm cả thực phẩm. Tuy nhiên, hãy kiểm tra chính sách để đảm bảo rằng bảo hiểm này được bao gồm.

Trách Nhiệm Cá Nhân

Nếu ai đó bị thương do trượt ngã và bạn bị cho là có lỗi, bảo hiểm người thuê nhà có thể bảo vệ đến giới hạn chính sách nếu bạn bị kiện bao gồm cả chi phí pháp lý.

Người thuê nhà không bao giờ nên cho rằng bảo hiểm của chủ nhà sẽ bảo hiểm cho bất cứ điều gì họ sở hữu trong căn hộ cho thuê của họ.

Các Vấn Đề Chính Mà Bảo Hiểm Nhà Chủ Bao Gồm Gì?

Bảo hiểm nhà chủ bao gồm ba lĩnh vực chính là thiệt hại hoặc phá hủy bên trong hoặc bên ngoài ngôi nhà, mất cắp của tài sản và trách nhiệm về thương tích cá nhân.

Lý Do Chính Để Ai Đó Có Bảo Hiểm Người Thuê Nhà Là Gì?

Bảo hiểm người thuê nhà có thể giúp bảo vệ người thuê khỏi mất mát tài chính do mất trộm hoặc hỏng hóc đồ đạc cá nhân.

Sự Khác Biệt Giữa Bảo Hiểm Người Thuê Nhà và Bảo Hiểm Chủ Nhà Là Gì?

Bảo hiểm người thuê nhà bao gồm tài sản cá nhân và trách nhiệm cho người thuê, trong khi bảo hiểm chủ nhà bao gồm bồi thường cho chủ sở hữu tài sản bị hỏng, trách nhiệm cá nhân và mất thu nhập từ cho thuê.

Điểm Quan Trọng

Một chủ sở hữu tài sản không bắt buộc phải bảo hiểm tài sản của họ trừ khi có các hoàn cảnh đặc biệt. Một trong những trường hợp như vậy là chủ nhà có một khoản thế chấp. Thông thường, những chủ sở hữu này được yêu cầu mua một chính sách bảo hiểm bảo vệ ngôi nhà đã thế chấp. Các khoản vay được bảo vệ thông qua điều khoản ngân hàng bảo lãnh trong các chính sách này.

Chủ nhà thường quy định rằng người thuê nhà phải có bảo hiểm người thuê nhà trong hợp đồng thuê nhà. Khi bạn đang bảo hiểm cho một tài sản lớn hơn với bảo hiểm nhà chủ, chi phí sẽ có thể cao hơn so với bảo hiểm người thuê nhà. Hầu hết các chính sách bảo hiểm nhà chủ và người thuê nhà cũng có bảo hiểm trách nhiệm đi kèm.