Bảo Hiểm Nhân Thọ Là Gì?

Hiểu cách hoạt động của bảo hiểm nhân thọ và cách mua chính sách có thể giúp bạn tìm được sự bảo hiểm phù hợp nhất để đáp ứng nhu cầu của gia đình. Bảo hiểm nhân thọ là một hợp đồng giữa một công ty bảo hiểm và chủ sở hữu chính sách, trong đó công ty bảo hiểm cam kết trả một khoản tiền cho một hoặc nhiều người được chỉ định khi người được bảo hiểm qua đời, đổi lại là các khoản phí mà chủ sở hữu chính sách thanh toán trong suốt cuộc đời họ. Những công ty bảo hiểm nhân thọ tốt nhất có sức mạnh tài chính tốt, ít khiếu nại từ khách hàng, sự hài lòng cao của khách hàng, nhiều loại chính sách khả dụng, các tùy chọn bổ sung và quy trình đơn giản để đăng ký.

Những điều quan trọng cần nhớ

- Bảo hiểm nhân thọ là một hợp đồng pháp lý cam kết trả một khoản tiền bảo hiểm cho chủ sở hữu chính sách khi người được bảo hiểm qua đời.

- Người chủ sở hữu chính sách phải thanh toán một khoản phí duy nhất trước hoặc thanh toán các khoản phí định kỳ trong suốt thời gian để chính sách bảo hiểm nhân thọ vẫn có hiệu lực.

- Khi người được bảo hiểm qua đời, những người được chỉ định trong chính sách sẽ nhận được giá trị chính sách hoặc khoản tiền bảo hiểm qua đời.

- Chính sách bảo hiểm nhân thọ thời hạn hết hiệu lực sau một số năm nhất định. Chính sách bảo hiểm nhân thọ vĩnh viễn vẫn có hiệu lực cho đến khi người được bảo hiểm qua đời, ngừng thanh toán các khoản phí hoặc từ bỏ chính sách.

- Một chính sách bảo hiểm nhân thọ chỉ tốt khi công ty bảo hiểm nhân thọ phát hành nó có sức mạnh tài chính tốt.

Mytour / Theresa Chiechi

Các loại bảo hiểm nhân thọ

Có rất nhiều loại bảo hiểm nhân thọ khác nhau để đáp ứng các nhu cầu và sở thích khác nhau. Tùy thuộc vào nhu cầu ngắn hạn hoặc dài hạn của người được bảo hiểm (hoặc các thành viên trong gia đình), việc lựa chọn bảo hiểm nhân thọ tạm thời hay vĩnh viễn là một yếu tố quan trọng.

Bảo hiểm nhân thọ theo thời hạn

Bảo hiểm nhân thọ thời hạn được thiết kế để tồn tại trong một số năm nhất định, sau đó kết thúc. Bạn chọn thời hạn khi mua chính sách. Các thời hạn phổ biến là 10, 20 hoặc 30 năm. Các chính sách bảo hiểm nhân thọ thời hạn tốt nhất cân bằng giá cả phải chăng với sức mạnh tài chính dài hạn.

- Bảo hiểm nhân thọ thời hạn giảm dần là bảo hiểm nhân thọ thời hạn có thể gia hạn với mức bảo hiểm giảm dần theo một tỷ lệ nhất định trong suốt thời gian chính sách.

- Bảo hiểm nhân thọ thời hạn có thể chuyển đổi cho phép chủ sở hữu chính sách chuyển đổi chính sách thời hạn sang bảo hiểm vĩnh viễn.

- Bảo hiểm nhân thọ thời hạn có thể gia hạn cung cấp một báo giá cho năm mà chính sách được mua. Các khoản phí tăng dần hàng năm và thường là loại bảo hiểm thời hạn rẻ nhất vào đầu tiên.

Nhiều chính sách bảo hiểm nhân thọ thời hạn cho phép bạn gia hạn hợp đồng hàng năm sau khi thời hạn kết thúc. Tuy nhiên, vì các khoản phí gia hạn dựa trên tuổi của bạn hiện tại, chi phí có thể tăng mạnh mỗi năm. Một giải pháp tốt hơn cho bảo hiểm vĩnh viễn là chuyển đổi chính sách bảo hiểm nhân thọ thời hạn của bạn thành một chính sách vĩnh viễn. Điều này không phải là một lựa chọn trong tất cả các chính sách bảo hiểm nhân thọ thời hạn, vì vậy hãy tìm kiếm một chính sách bảo hiểm nhân thọ thời hạn có thể chuyển đổi nếu điều này quan trọng với bạn.

Bảo hiểm nhân thọ vĩnh viễn

Bảo hiểm nhân thọ vĩnh viễn đắt hơn so với bảo hiểm thời hạn, nhưng nó duy trì hiệu lực trong suốt cuộc đời của người được bảo hiểm trừ khi chủ sở hữu chính sách ngừng thanh toán các khoản phí hoặc từ bỏ chính sách. Một số chính sách cho phép cho vay tiền khoản phí tự động khi chủ sở hữu không thanh toán đúng hạn.

- Bảo hiểm nhân thọ toàn phần là một loại bảo hiểm nhân thọ vĩnh viễn, có nghĩa là nó kéo dài suốt cả cuộc đời của bạn. Nó bao gồm một thành phần giá trị tiền mặt, tương tự như một tài khoản tiết kiệm. Bảo hiểm nhân thọ có giá trị tiền mặt cho phép chủ sở hữu chính sách sử dụng giá trị tiền mặt cho nhiều mục đích, chẳng hạn như vay tiền hoặc thanh toán các khoản phí chính sách.

- Bảo hiểm nhân thọ toàn diện (UL) là một loại bảo hiểm nhân thọ vĩnh viễn khác với thành phần giá trị tiền mặt có lợi suất. Bảo hiểm nhân thọ toàn diện có khoản phí linh hoạt. Khác với bảo hiểm thời hạn và bảo hiểm nhân thọ toàn phần, các khoản phí có thể điều chỉnh theo thời gian. Nó cũng cung cấp các tùy chọn cho một lợi ích tử vong cố định hoặc lợi ích tử vong tăng dần.

- Bảo hiểm nhân thọ toàn diện có chỉ số (IUL) là một loại bảo hiểm nhân thọ toàn diện cho phép chủ sở hữu chính sách kiếm được một tỷ lệ lợi nhuận cố định hoặc dựa trên chỉ số trên thành phần giá trị tiền mặt.

- Bảo hiểm nhân thọ toàn diện biến đổi (VUL) cho phép chủ sở hữu chính sách đầu tư giá trị tiền mặt của chính sách vào một tài khoản riêng có sẵn. Nó cũng có khoản phí linh hoạt và có thể được thiết kế với một lợi ích tử vong cố định hoặc tăng dần.

Các công ty được đánh giá cao để so sánh

Khi mua bảo hiểm, bạn có thể bắt đầu bằng danh sách các công ty bảo hiểm nhân thọ hàng đầu của chúng tôi, một số trong số đó được liệt kê dưới đây.

| Company | AM Best Rating | Coverage Capacity | Maximum Issue Age | Policies Offered |

|---|---|---|---|---|

| Nationwide Best Overall | A+ | Over $5 million | 85 | Term, whole, UL, IUL, VUL, final expense |

| Protective Best for Term | A | Over $5 million | 85 | Term, whole, UL, IUL, VUL |

| MassMutual Best Convertible Term Life | A++ | Over $5 million | 90 | Term, whole, UL, VUL |

| Mutual of Omaha Best Return-of-Premium Term | A+ | Over $5 million | 85 | Term, UL, IUL, final expense |

| Guardian Great Traditional Insurer | A++ | Over $5 million | 90 | Term, whole, UL, VUL |

| USAA Best for Military | A++ | Over $5 million | 85 | Term, whole, UL |

| New York Life Best Whole Life | A++ | Over $5 million | 90 | Term, whole, UL, VUL |

Bảo hiểm nhân thọ thời hạn so với bảo hiểm nhân thọ vĩnh viễn

Bảo hiểm nhân thọ thời hạn khác biệt với bảo hiểm nhân thọ vĩnh viễn ở nhiều mặt nhưng thường làm đáp ứng tốt nhất nhu cầu của hầu hết mọi người tìm kiếm bảo hiểm nhân thọ phù hợp về giá cả. Bảo hiểm nhân thọ thời hạn chỉ kéo dài trong một khoảng thời gian nhất định và chi trả một khoản tiền bảo hiểm tử vong nếu chủ sở hữu chính sách qua đời trước khi kỳ hạn kết thúc. Điều này khác với bảo hiểm nhân thọ vĩnh viễn, mà vẫn có hiệu lực miễn là chủ sở hữu chính sách thanh toán các khoản phí. Một sự khác biệt quan trọng khác là các khoản phí - bảo hiểm nhân thọ thời hạn thường rất rẻ hơn so với bảo hiểm nhân thọ vĩnh viễn vì nó không tích lũy giá trị tiền mặt.

Trước khi bạn nộp đơn bảo hiểm nhân thọ, bạn nên phân tích tình hình tài chính của mình và xác định số tiền cần để duy trì mức sống cho người thụ hưởng hoặc đáp ứng nhu cầu mà bạn đang mua chính sách. Hãy cân nhắc xem bạn sẽ cần bảo hiểm trong bao lâu.

Ví dụ, nếu bạn là người chăm sóc chính và có con hai và bốn tuổi, bạn sẽ muốn có đủ bảo hiểm để chi trả các trách nhiệm giám hộ cho đến khi con cái trưởng thành và tự nuôi sống mình.

Bạn có thể tìm hiểu chi phí thuê người giữ trẻ và người giúp việc hoặc sử dụng dịch vụ chăm sóc trẻ em thương mại và dịch vụ vệ sinh, sau đó có thể thêm tiền cho giáo dục. Bao gồm bất kỳ khoản vay còn lại và nhu cầu về hưu cho vợ hoặc chồng trong phép tính bảo hiểm nhân thọ của bạn - đặc biệt là nếu vợ hoặc chồng kiếm được ít hơn đáng kể hoặc là người chăm sóc gia đình. Tính tổng các chi phí này trong vòng khoảng 16 năm tới, thêm một chút cho lạm phát, đó là khoản tiền bảo hiểm tử vong mà bạn có thể muốn mua - nếu bạn có thể chi trả được.

Bảo hiểm chi phí chôn cất hoặc chi phí cuối cùng là một loại bảo hiểm nhân thọ vĩnh viễn có lợi ích tử vong nhỏ. Mặc dù có tên gọi như vậy, người thụ hưởng có thể sử dụng lợi ích tử vong theo ý muốn của họ.

Những yếu tố ảnh hưởng đến khoản phí và chi phí của bảo hiểm nhân thọ của bạn?

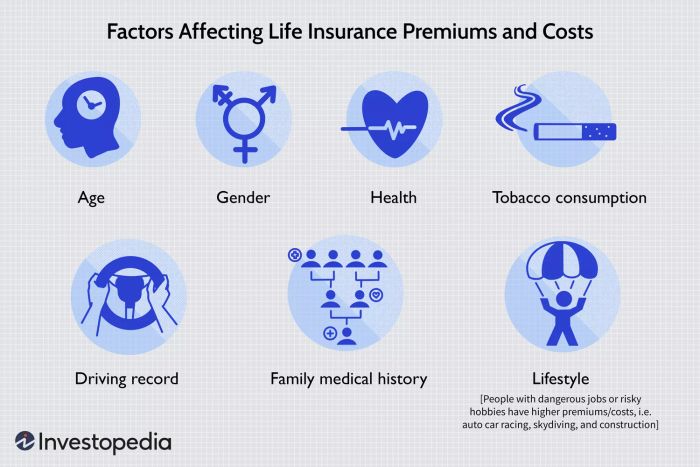

Nhiều yếu tố có thể ảnh hưởng đến chi phí phí bảo hiểm nhân thọ. Một số điều có thể nằm ngoài khả năng kiểm soát của bạn, nhưng các tiêu chí khác có thể được quản lý để có thể giảm chi phí trước (và thậm chí sau) khi nộp đơn. Sức khỏe và độ tuổi của bạn là những yếu tố quan trọng nhất quyết định chi phí, vì vậy mua bảo hiểm nhân thọ ngay khi bạn cần là hành động tốt nhất trong nhiều trường hợp.

Sau khi được chấp nhận cho một chính sách bảo hiểm, nếu sức khỏe của bạn đã cải thiện và bạn đã thay đổi lối sống tích cực, bạn có thể yêu cầu xem xét thay đổi trong lớp rủi ro. Ngay cả khi được phát hiện ra rằng sức khỏe của bạn kém hơn so với khi chấp nhận ban đầu, các khoản phí của bạn sẽ không tăng lên. Nếu được xác định là có sức khỏe tốt hơn, thì các khoản phí của bạn có thể giảm xuống. Bạn cũng có thể mua thêm bảo hiểm với một tỷ lệ thấp hơn so với lúc ban đầu.

Mytour / Lara Antal

Hướng dẫn mua bảo hiểm nhân thọ

Bước 1: Xác định Số tiền Cần Thiết

Hãy suy nghĩ về những chi phí cần được chi trả trong trường hợp bạn qua đời. Cân nhắc các khoản như thế chấp, học phí đại học và các khoản nợ khác, chưa kể các chi phí tang lễ. Ngoài ra, việc thay thế thu nhập cũng là một yếu tố quan trọng nếu vợ/chồng hoặc người thân cần dòng tiền và không thể tự cung cấp được.

Có các công cụ hữu ích trực tuyến để tính toán số tiền đủ để chi trả mọi chi phí tiềm năng cần phải được chi trả.

Bước 2: Chuẩn bị Đơn Xin Bảo Hiểm

Thông thường, đơn xin bảo hiểm nhân thọ yêu cầu lịch sử y tế cá nhân và gia đình cũng như thông tin người thụ hưởng. Bạn có thể cần phải làm một cuộc khám sức khỏe và phải tiết lộ bất kỳ điều kiện y tế hiện tại nào, lịch sử vi phạm luật giao thông, việc bị bắt vì lái xe khi say rượu và bất kỳ sở thích nguy hiểm nào (như đua xe ô tô hoặc nhảy dù). Những yếu tố sau đây là các yếu tố quan trọng của hầu hết các đơn xin bảo hiểm nhân thọ:

- Tuổi: Đây là yếu tố quan trọng nhất vì tuổi thọ là yếu tố quyết định lớn nhất đối với công ty bảo hiểm.

- Giới tính: Phụ nữ thường sống lâu hơn nam giới, do đó họ thường trả mức phí thấp hơn so với nam giới cùng độ tuổi.

- Hút thuốc: Người hút thuốc có nguy cơ mắc nhiều vấn đề sức khỏe có thể làm ngắn tuổi và tăng mức phí dựa trên rủi ro.

- Sức khỏe: Các cuộc khám sức khỏe cho hầu hết các hợp đồng bao gồm các bài kiểm tra sức khỏe như bệnh tim mạch, tiểu đường, ung thư và các chỉ số y tế liên quan có thể chỉ ra rủi ro.

- Lối sống: Lối sống nguy hiểm có thể làm tăng đáng kể mức phí bảo hiểm.

- Di truyền trong gia đình: Nếu có dấu hiệu của bệnh lớn trong gia đình gần thì nguy cơ mắc một số bệnh cao hơn nhiều.

- Lịch sử lái xe: Lịch sử vi phạm luật giao thông hoặc lái xe khi say rượu có thể tăng đáng kể chi phí bảo hiểm.

Trước khi có thể lập hợp đồng bảo hiểm, bạn cũng cần các loại giấy tờ như thẻ Bảo hiểm Xã hội, giấy phép lái xe hoặc hộ chiếu Mỹ.

Bước 3: So sánh Báo giá Hợp đồng

Khi bạn đã thu thập đầy đủ thông tin cần thiết, bạn có thể thu thập nhiều báo giá bảo hiểm nhân thọ từ các nhà cung cấp khác nhau dựa trên nghiên cứu của bạn. Giá có thể khác biệt đáng kể từ công ty này sang công ty khác, vì vậy việc tìm kiếm sự kết hợp tốt nhất giữa hợp đồng, xếp hạng công ty và chi phí phí bảo hiểm rất quan trọng. Bởi vì phí bảo hiểm nhân thọ là điều bạn có thể trả hàng tháng trong nhiều thập kỷ, việc tìm hợp đồng phù hợp nhất có thể tiết kiệm rất nhiều tiền.

Danh sách các công ty bảo hiểm nhân thọ hàng đầu của chúng tôi có thể giúp bạn bắt đầu nghiên cứu của bạn. Nó liệt kê các công ty chúng tôi đã tìm thấy phù hợp nhất cho các loại nhu cầu khác nhau, dựa trên nghiên cứu của chúng tôi về gần 100 nhà cung cấp.

Lợi ích của Bảo hiểm Nhân thọ

Bảo hiểm nhân thọ mang đến nhiều lợi ích quan trọng nhất. Dưới đây là một số đặc điểm và bảo vệ quan trọng nhất mà các chính sách bảo hiểm nhân thọ cung cấp.

Hầu hết mọi người sử dụng bảo hiểm nhân thọ để cung cấp tiền cho người thụ hưởng có thể gặp khó khăn tài chính khi người được bảo hiểm qua đời. Tuy nhiên, đối với những người giàu có, lợi ích về thuế từ bảo hiểm nhân thọ, bao gồm sự tăng trưởng giá trị tiền mặt chịu thuế hoãn lại, cổ tức miễn thuế và lợi ích chết miễn thuế, có thể mang đến những cơ hội chiến lược bổ sung.

Tránh thuế

Phần tiền bảo hiểm của một chính sách bảo hiểm nhân thọ thường không chịu thuế. Nó có thể phải chịu thuế di sản, nhưng đó là lý do tại sao những người giàu thường mua bảo hiểm nhân thọ vĩnh viễn trong một ngân khoản. Ngân khoản này giúp họ tránh thuế di sản và bảo toàn giá trị của di sản cho con cháu.

Trốn thuế là một chiến lược tuân thủ pháp luật để giảm thiểu trách nhiệm thuế của một cá nhân và không nên nhầm lẫn với trốn thuế, điều đó là vi phạm pháp luật.

Ai cần Bảo hiểm Nhân thọ?

Bảo hiểm nhân thọ cung cấp hỗ trợ tài chính cho người thừa kế sống sót hoặc những người hưởng lợi khác sau khi người được bảo hiểm qua đời. Dưới đây là một số ví dụ về những người có thể cần bảo hiểm nhân thọ:

- Cha mẹ có con nhỏ. Nếu một trong hai cha mẹ qua đời, sự mất mát thu nhập hoặc kỹ năng chăm sóc của họ có thể tạo ra khó khăn tài chính. Bảo hiểm nhân thọ có thể đảm bảo rằng các con sẽ có nguồn tài chính cần thiết cho đến khi có thể tự nuôi sống mình.

- Cha mẹ có con người có nhu cầu đặc biệt. Đối với những đứa trẻ cần được chăm sóc suốt đời và sẽ không bao giờ tự nuôi sống được, bảo hiểm nhân thọ có thể đảm bảo rằng nhu cầu của họ sẽ được đáp ứng sau khi cha mẹ qua đời. Phần tiền bảo hiểm chết có thể được sử dụng để tài trợ cho một ngân khoản nhu cầu đặc biệt mà người quản lý sẽ điều hành vì lợi ích của đứa trẻ đã trưởng thành.

- Người lớn có sở hữu tài sản chung. Có kết hôn hay không, nếu một người lớn qua đời có thể khiến cho người còn lại không còn đủ khả năng chi trả khoản vay, bảo trì và thuế của tài sản, bảo hiểm nhân thọ có thể là một ý tưởng tốt. Một ví dụ sẽ là một cặp đôi đã đính hôn mua một khoản vay chung để mua ngôi nhà đầu tiên của họ.

- Các cụ già muốn để lại tiền cho con cái lớn tuổi chăm sóc họ. Nhiều đứa con lớn hy sinh thời gian làm việc để chăm sóc cha mẹ già cần sự giúp đỡ. Sự giúp đỡ này cũng có thể bao gồm hỗ trợ tài chính trực tiếp. Bảo hiểm nhân thọ có thể giúp bồi hoàn chi phí của đứa con lớn khi cha mẹ qua đời.

- Người trẻ có cha mẹ chịu nợ học phí riêng tư hoặc ký kết hợp đồng cho họ. Người trẻ không có người phụ thuộc hiếm khi cần bảo hiểm nhân thọ, nhưng nếu một người cha mẹ sẽ phải chịu trách nhiệm cho khoản nợ của con sau khi qua đời, người con có thể muốn mua đủ bảo hiểm nhân thọ để trả nợ đó.

- Người vợ chồng ở nhà. Người vợ chồng ở nhà nên có bảo hiểm nhân thọ vì họ đóng góp giá trị kinh tế đáng kể dựa trên công việc họ làm trong gia đình. Theo Salary.com, giá trị kinh tế của một người cha mẹ ở nhà sẽ tương đương với một mức lương hàng năm là $184,820.

- Các gia đình giàu có dự kiến sẽ phải nộp thuế di sản. Bảo hiểm nhân thọ có thể cung cấp tiền để chi trả thuế và giữ nguyên giá trị toàn bộ di sản.

- Các gia đình không đủ khả năng chi trả chi phí tang lễ và đám tang. Một chính sách bảo hiểm nhỏ có thể cung cấp tiền để tôn vinh sự ra đi của người thân.

- Các doanh nghiệp có nhân viên chủ chốt. Nếu cái chết của một nhân viên chủ chốt, như một CEO, sẽ tạo ra khó khăn tài chính nghiêm trọng cho một công ty, công ty đó có thể có một lợi ích có thể bảo hiểm cho phép nó mua một chính sách bảo hiểm nhân thọ cho nhân viên đó.

- Những người vợ chồng hưởng lương hưu. Thay vì lựa chọn giữa một khoản thanh toán lương hưu mà cung cấp lợi ích cho vợ/chồng và một khoản không cung cấp, người hưởng lương hưu có thể chọn nhận toàn bộ lương hưu của họ và sử dụng một phần tiền để mua bảo hiểm nhân thọ nhằm lợi ích cho vợ/chồng của họ. Chiến lược này được gọi là tối đa hóa lương hưu.

- Những người có điều kiện sẵn có, như ung thư, tiểu đường, hoặc hút thuốc. Lưu ý rằng tuy nhiên, một số công ty bảo hiểm có thể từ chối cung cấp bảo hiểm cho những người này hoặc tính mức phí rất cao.

Mỗi chính sách là độc đáo đối với người được bảo hiểm và người bảo hiểm. Việc xem xét lại tài liệu chính sách của bạn là rất quan trọng để hiểu rõ những rủi ro mà chính sách của bạn bao gồm, số tiền mà nó sẽ chi trả cho người thụ hưởng của bạn và trong những hoàn cảnh nào.

Điều gì cần làm trước khi mua Bảo hiểm Nhân thọ

Nghiên cứu các Lựa chọn Chính sách và Đánh giá Công ty

Bởi vì các chính sách bảo hiểm nhân thọ là một khoản chi phí lớn và cam kết lớn, việc thực hiện công việc nghiên cứu kỹ lưỡng là rất quan trọng để đảm bảo công ty bạn chọn có một lịch sử hoạt động vững chắc và sức mạnh tài chính, bởi vì người thừa kế của bạn có thể không nhận được bất kỳ lợi ích tử vong nào trong nhiều thập kỷ tới. Mytour đã đánh giá hàng trăm công ty cung cấp đủ loại bảo hiểm khác nhau và xếp hạng tốt nhất trong nhiều hạng mục.

Xem xét Số tiền Bảo hiểm Chết bạn Cần

Bảo hiểm nhân thọ có thể là một công cụ tài chính thông minh để bảo vệ người thân của bạn trong trường hợp bạn qua đời trong khi chính sách vẫn còn hiệu lực. Tuy nhiên, có những tình huống mà việc mua quá nhiều hoặc bảo hiểm những người có thu nhập không cần thiết phải được thay thế. Vì vậy, việc xem xét các yếu tố sau đây là rất quan trọng.

Những chi phí nào không thể được đáp ứng nếu bạn qua đời? Nếu vợ/chồng bạn có thu nhập cao và không có con cái, có lẽ không cần thiết. Tuy nhiên, vẫn cần xem xét tác động của cái chết tiềm năng của bạn đối với vợ/chồng và xem xét mức độ hỗ trợ tài chính mà họ cần để đau buồn mà không lo lắng phải trở lại làm việc trước khi sẵn sàng. Tuy nhiên, nếu thu nhập của cả hai vợ chồng đều cần thiết để duy trì một lối sống mong muốn hoặc đáp ứng các cam kết tài chính, thì cả hai vợ chồng có thể cần phải có bảo hiểm riêng biệt.

Biết Tại sao Bạn Đang Mua Bảo hiểm Nhân thọ

Nếu bạn đang mua một chính sách trên cuộc đời của một thành viên trong gia đình khác, điều quan trọng là phải hỏi: bạn đang cố gắng bảo hiểm gì? Trẻ em và người cao tuổi thực sự không có bất kỳ thu nhập có ý nghĩa nào để thay thế, nhưng chi phí tang lễ có thể cần được bảo hiểm trong trường hợp họ qua đời. Ngoài chi phí tang lễ, một người cha mẹ cũng có thể muốn bảo vệ khả năng bảo hiểm của con trong tương lai bằng cách mua một chính sách với mức độ vừa phải khi con còn nhỏ. Việc này giúp cha mẹ đảm bảo rằng con cái có một sự khởi đầu tốt đẹp để bảo vệ tài chính của gia đình trong tương lai. Cha mẹ chỉ được mua bảo hiểm nhân thọ cho con cái của họ lên đến 25% của chính sách hiện hành trên cuộc đời của họ.

Có phải đầu tư số tiền mà sẽ được trả dưới dạng tiền góp phí cho bảo hiểm vĩnh viễn trong suốt một chính sách sẽ mang lại lợi nhuận tốt hơn theo thời gian? Như một cách để đề phòng rủi ro, việc tiết kiệm và đầu tư liên tục—ví dụ như tự bảo hiểm—có thể hợp lý hơn trong một số trường hợp nếu thu nhập đáng kể không cần phải được thay thế hoặc nếu lợi tức đầu tư từ giá trị tiền mặt của chính sách là quá bảo thủ.

Cách Bảo hiểm Nhân thọ Hoạt động

Một chính sách bảo hiểm nhân thọ bao gồm hai thành phần chính - một khoản tiền bồi thường khi mất và một khoản phí. Bảo hiểm nhân thọ tạm thời có hai thành phần này, trong khi các chính sách bảo hiểm nhân thọ vĩnh viễn hoặc toàn bộ cũng có một thành phần giá trị tiền mặt.

Lợi ích khi mất

Lợi ích khi mất hoặc giá trị gốc là số tiền mà công ty bảo hiểm cam đoan trả cho người thụ hưởng được xác định trong chính sách khi người được bảo hiểm qua đời. Người được bảo hiểm có thể là một phụ huynh và người thụ hưởng có thể là con cái của họ, ví dụ. Người được bảo hiểm sẽ chọn số tiền bảo hiểm mong muốn dựa trên nhu cầu tài chính tương lai của người thụ hưởng. Công ty bảo hiểm sẽ xác định xem có lợi ích bảo hiểm và xem người được đề xuất có đủ điều kiện cho bảo hiểm dựa trên yêu cầu đánh giá rủi ro của công ty liên quan đến tuổi tác, sức khỏe và bất kỳ hoạt động nguy hiểm nào mà người được bảo hiểm đề xuất tham gia.

Phí bảo hiểm

Phí bảo hiểm là số tiền mà người tham gia đóng để có được bảo hiểm. Người bảo hiểm phải trả tiền bảo hiểm khi người được bảo hiểm qua đời nếu người tham gia trả phí bảo hiểm theo yêu cầu. Phí bảo hiểm được xác định một phần dựa trên khả năng mà công ty bảo hiểm sẽ phải trả lợi ích khi mất của chính sách dựa trên tuổi thọ của người được bảo hiểm. Các yếu tố ảnh hưởng đến tuổi thọ bao gồm tuổi của người được bảo hiểm, giới tính, tiểu sử y tế, mối nguy hiểm nghề nghiệp và sở thích nguy hiểm. Một phần phí bảo hiểm cũng dành cho chi phí hoạt động của công ty bảo hiểm. Phí bảo hiểm cao hơn đối với các chính sách có lợi ích khi mất lớn hơn, cá nhân có nguy cơ cao hơn và các chính sách vĩnh viễn tích lũy giá trị tiền mặt.

Giá trị tiền mặt

Giá trị tiền mặt của bảo hiểm nhân thọ vĩnh viễn phục vụ hai mục đích. Đó là một tài khoản tiết kiệm mà người tham gia có thể sử dụng trong suốt cuộc đời của người được bảo hiểm; tiền mặt tích lũy trên cơ sở hoãn thuế. Một số chính sách có hạn chế về rút tiền tùy thuộc vào cách sử dụng tiền. Ví dụ, người tham gia có thể vay mượn đối với giá trị tiền mặt của chính sách và phải trả lãi suất trên số tiền vay. Người tham gia cũng có thể sử dụng giá trị tiền mặt để thanh toán phí bảo hiểm hoặc mua thêm bảo hiểm. Giá trị tiền mặt là lợi ích sống mà vẫn nằm trong tài sản của công ty bảo hiểm khi người được bảo hiểm qua đời. Bất kỳ khoản vay chưa trả đối với giá trị tiền mặt sẽ giảm số tiền bồi thường khi mất của chính sách.

Thông tin hữu ích

Các điều khoản bảo hiểm nhân thọ và Thay đổi chính sách

Nhiều công ty bảo hiểm cung cấp cho người tham gia chính sách sự lựa chọn tùy chỉnh chính sách của họ để phù hợp với nhu cầu của họ. Các điều khoản là cách phổ biến nhất mà người tham gia chính sách có thể điều chỉnh hoặc thay đổi kế hoạch của họ. Có rất nhiều điều khoản, nhưng sự có sẵn phụ thuộc vào nhà cung cấp. Người tham gia chính sách thường sẽ phải trả thêm phí bảo hiểm cho mỗi điều khoản hoặc một khoản phí để sử dụng điều khoản, mặc dù một số chính sách bao gồm một số điều khoản cụ thể trong phí cơ sở của họ.

- Lợi ích tử vong tai nạn cung cấp bảo hiểm thêm trong trường hợp tử vong của người được bảo hiểm là do tai nạn.

Lợi ích giảm phí cho người bảo hiểm giảm bớt người phải đóng các khoản phí bảo hiểm nếu người được bảo hiểm trở nên tàn tật và không thể làm việc.

Lợi ích thu nhập khuyết tật trả một khoản thu nhập hàng tháng nếu người tham gia chính sách trở nên không thể làm việc trong vài tháng hoặc lâu hơn do bệnh nặng hoặc chấn thương.

Khi chẩn đoán mắc bệnh ung thư giai đoạn cuối, lợi ích tử vong thu hồi cho phép người được bảo hiểm thu hồi một phần hoặc toàn bộ phần bồi thường tử vong.

Lợi ích chăm sóc dài hạn là loại lợi ích tử vong thu hồi có thể được sử dụng để thanh toán chi phí chăm sóc tại nhà dành cho người được bảo hiểm khi cần sự trợ giúp trong các hoạt động hàng ngày như tắm, ăn và sử dụng nhà vệ sinh.

Được cam kết, điều khoản bảo hiểm cho phép người tham gia chính sách mua bảo hiểm bổ sung sau này mà không cần xem lại y tế.

Mượn tiền

Hầu hết các loại bảo hiểm nhân thọ vĩnh viễn tích lũy giá trị tiền mặt mà người tham gia có thể vay. Kỹ thuật, bạn đang vay tiền từ công ty bảo hiểm và sử dụng giá trị tiền mặt của bạn làm tài sản thế chấp. Khác với các loại khoản vay khác, điểm tín dụng của người tham gia chính sách không phải là yếu tố. Điều khoản thanh toán có thể linh hoạt và lãi suất vay được trả vào tài khoản giá trị tiền mặt của người tham gia chính sách. Các khoản vay chính sách có thể làm giảm bồi thường khi mất của chính sách, tuy nhiên, nếu bạn không trả lại chúng.

Đầu tư nghỉ dưỡng

Chính sách có giá trị tiền mặt hoặc thành phần đầu tư có thể cung cấp nguồn thu nhập hưu trí. Cơ hội này có thể đi kèm với các khoản phí cao và một khoản bồi thường khi mất thấp hơn, vì vậy nó có thể chỉ là một lựa chọn tốt cho những người đã tối đa hóa các tài khoản tiết kiệm và đầu tư được miễn thuế khác. Chiến lược tối đa hóa tiền lương hưu đã được mô tả trước đó là một cách khác để bảo hiểm nhân thọ có thể tài trợ cho hưu trí.

Đáp ứng điều kiện để có bảo hiểm nhân thọ

Các công ty bảo hiểm đánh giá từng ứng viên bảo hiểm nhân thọ trên cơ sở từng trường hợp và với hàng trăm công ty bảo hiểm để lựa chọn, hầu như ai cũng có thể tìm thấy một chính sách phù hợp với nhu cầu của họ ít nhất là một phần. Vào năm 2022, có 912 công ty bảo hiểm nhân thọ và hợp đồng trợ cấp tại Hoa Kỳ, theo Viện Thông tin Bảo hiểm.

Ngoài ra, nhiều công ty bảo hiểm nhân thọ bán nhiều loại và kích cỡ chính sách khác nhau, và một số chuyên về đáp ứng nhu cầu cụ thể, như chính sách dành cho những người có điều kiện sức khỏe mãn tính. Cũng có các môi giới chuyên về bảo hiểm nhân thọ và biết những gì các công ty khác nhau cung cấp. Ứng viên có thể làm việc với một môi giới mà không mất phí để tìm thấy chính sách bảo hiểm họ cần. Điều này có nghĩa là hầu như ai cũng có thể có một loại chính sách bảo hiểm nhân thọ nào đó nếu họ tìm kiếm đủ sâu và sẵn sàng trả giá cao hoặc chấp nhận một khoản bồi thường khi mất có lẽ không hoàn hảo.

Bảo hiểm không chỉ dành cho những người khỏe mạnh và giàu có, và vì ngành bảo hiểm rộng lớn hơn nhiều người tiêu dùng nhận thức, việc có bảo hiểm nhân thọ có thể là khả thi và phù hợp về mặt tài chính ngay cả khi các đơn xin trước đó đã bị từ chối hoặc các báo giá không thể chi trả.

Nhìn chung, bạn càng trẻ và khỏe mạnh, việc đủ điều kiện để có bảo hiểm nhân thọ sẽ càng dễ dàng, và bạn càng già và ít khỏe mạnh, việc này sẽ càng khó khăn hơn. Một số lựa chọn lối sống nhất định, chẳng hạn như sử dụng thuốc lá hoặc tham gia vào các sở thích mạo hiểm như nhảy dù, cũng làm cho việc đủ điều kiện hoặc dẫn đến việc phải trả mức phí cao hơn.

Ai Cần Bảo Hiểm Nhân Thọ?

Những Yếu Tố Ảnh Hưởng Đến Phí Bảo Hiểm Nhân Thọ Của Bạn?

- Tuổi (bảo hiểm nhân thọ rẻ hơn)

- Giới tính (nữ thường ít tốn kém hơn)

- Hút thuốc (hút thuốc tăng phí bảo hiểm)

- Sức khỏe (sức khỏe kém có thể làm tăng phí bảo hiểm)

- Lối sống (các hoạt động mạo hiểm có thể làm tăng phí bảo hiểm)

- Lịch sử bệnh tật trong gia đình (bệnh mãn tính ở người thân có thể làm tăng phí bảo hiểm)

- Lịch sử lái xe (những người lái xe giỏi tiết kiệm phí bảo hiểm)

Lợi ích của Bảo Hiểm Nhân Thọ là gì?

- Các khoản thanh toán miễn thuế. Lợi ích tử vong của bảo hiểm nhân thọ được thanh toán dưới dạng một khoản tiền lớn và không chịu thuế thu nhập liên bang vì chúng không được coi là thu nhập cho người thụ hưởng.

- Người phụ thuộc không cần lo lắng về chi phí sinh hoạt. Hầu hết các máy tính tính toán chính sách đề nghị nhiều lần số thu nhập tổng của bạn tương đương từ bảy đến mười năm có thể chi trả các chi phí lớn như tiền thế chấp và học phí đại học mà không cần người vợ sống sót hoặc con cái phải vay tiền.

- Các chi phí cuối cùng có thể được bảo vệ. Chi phí tang lễ có thể đáng kể và có thể tránh được với một chính sách chôn cất, hoặc với các chính sách nhân thọ thu hồi hoặc vĩnh viễn thông thường.

- Các chính sách có thể bổ sung tiết kiệm hưu trí. Các chính sách nhân thọ vĩnh viễn như bảo hiểm toàn bộ, bảo hiểm phổ biến và biến đổi có thể cung cấp giá trị tiền mặt bổ sung vào lợi ích tử vong, giúp tăng cường các khoản tiết kiệm khác trong hưu trí.

Làm thế nào để đủ điều kiện có Bảo Hiểm Nhân Thọ?

Để đủ điều kiện có bảo hiểm nhân thọ, bạn cần nộp đơn. Nhưng bảo hiểm nhân thọ có sẵn cho hầu như ai. Tuy nhiên, chi phí hoặc mức phí có thể dao động rất lớn dựa trên tuổi tác, sức khỏe và lối sống của bạn. Một số loại bảo hiểm nhân thọ không yêu cầu thông tin y tế nhưng thường có mức phí cao hơn và có thời gian chờ ban đầu trước khi lợi ích khi mất có sẵn.

Bảo hiểm nhân thọ hoạt động như thế nào?

Bảo hiểm nhân thọ hoạt động bằng cách cung cấp một khoản lợi ích khi mất đổi lại việc trả phí. Một loại bảo hiểm nhân thọ phổ biến—bảo hiểm nhân thọ theo thời hạn—chỉ tồn tại trong một khoảng thời gian nhất định, chẳng hạn như 10 hoặc 20 năm. Bảo hiểm nhân thọ vĩnh viễn cũng có một khoản lợi ích khi mất nhưng kéo dài suốt đời người chủ hợp đồng miễn là trả đủ các khoản phí.

Ý chính

Có nhiều loại chính sách bảo hiểm nhân thọ có sẵn, mỗi loại đều cung cấp một loạt các tính năng khác nhau. Hiểu về cách hoạt động của bảo hiểm nhân thọ giúp bạn lựa chọn phạm vi bảo hiểm phù hợp nhất cho bạn và gia đình của bạn. Khi bạn quyết định loại bảo hiểm bạn cần và mức phủ cho hợp lý cho tình huống của bạn, hãy so sánh các sản phẩm từ các công ty bảo hiểm nhân thọ hàng đầu để xác định sự phù hợp tốt nhất.