Biết rõ ưu điểm và nhược điểm của chúng sẽ giúp bạn quyết định đúng cho mình

Bảo hiểm nhân thọ Toàn diện so với Bảo hiểm nhân thọ Toàn phần: Tổng quan

Mặc dù có một số điểm tương đồng, các chính sách bảo hiểm nhân thọ Toàn diện và Toàn phần có những khác biệt then chốt. Bảo hiểm nhân thọ Toàn diện (UL) mang lại sự linh hoạt cho người góp phần thanh toán phí bảo hiểm, các lợi ích khi chết và phần tiết kiệm của chính sách của họ. Ngược lại, bảo hiểm nhân thọ Toàn phần cung cấp sự ổn định, với các khoản phí cố định và tích lũy giá trị tiền mặt đảm bảo và lợi ích khi chết.

Hai loại bảo hiểm nhân thọ này đều thuộc loại bảo hiểm nhân thọ vĩnh viễn. Khác với bảo hiểm nhân thọ theo kỳ hạn, chỉ đảm bảo một khoản thanh toán lợi tức khi chết trong một khoảng thời gian nhất định, các chính sách vĩnh viễn cung cấp bảo hiểm suốt đời. Nếu bạn hủy chính sách bảo hiểm nhân thọ vĩnh viễn của mình, bạn sẽ nhận được giá trị tiền mặt của chính sách (trừ bất kỳ khoản phí nào).

Cả hai phiên bản của các chính sách bảo hiểm nhân thọ này thường gồm hai phần: một phần tiết kiệm hoặc đầu tư và một phần bảo hiểm. Điều này làm cho các khoản phí cao hơn so với các chính sách theo kỳ hạn. Người góp phần cũng có thể vay tiền từ giá trị tiền mặt của chính sách. Vì lý do này, bảo hiểm nhân thọ vĩnh viễn cũng được biết đến với tên gọi là bảo hiểm có giá trị tiền mặt.

Ở đây, chúng ta sẽ đi sâu vào bảo hiểm nhân thọ Toàn diện và Toàn phần.

Những điểm chính

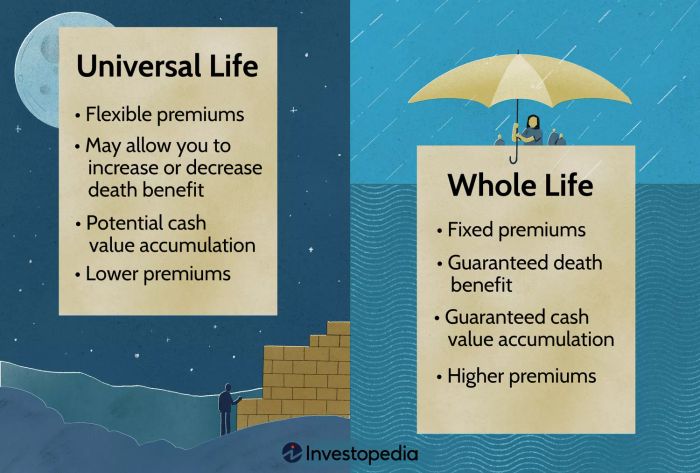

- Bảo hiểm nhân thọ Toàn phần và bảo hiểm nhân thọ Toàn diện (UL) đều là loại bảo hiểm nhân thọ vĩnh viễn.

- Các chính sách bảo hiểm nhân thọ Toàn diện cung cấp các khoản phí và lợi tức khi chết linh hoạt nhưng ít đảm bảo hơn.

- Các chính sách bảo hiểm nhân thọ Toàn phần cung cấp các khoản phí ổn định và tích lũy giá trị tiền mặt được đảm bảo.

- Bạn có thể vay hoặc rút tiền từ giá trị tiền mặt với cả chính sách bảo hiểm nhân thọ Toàn phần và Toàn diện.

- Nói chung, chính sách bảo hiểm nhân thọ Toàn phần sẽ có các khoản phí cao hơn so với chính sách UL tương đương.

| Universal Life vs. Whole Life | |

|---|---|

| Universal Life | Whole Life |

| Flexible premiums | Fixed premiums |

| May allow you to increase or decrease the death benefit | Guaranteed death benefit |

| Offers potential cash value that you can use while still living | Offers guaranteed cash value to use while you’re still living |

| Interest rates can change over time | Earnings are guaranteed |

| Lower premiums | Higher premiums |

| May become underfunded and lapse | Can never become underfunded |

Bảo hiểm nhân thọ Toàn phần

Bảo hiểm nhân thọ Toàn phần bảo vệ bạn suốt đời, bất kể bạn sống được bao lâu. Miễn là bạn tiếp tục thanh toán các khoản phí, người thụ hưởng sẽ nhận được khoản lợi tức khi bạn qua đời. Chính sách này rất phù hợp cho các trách nhiệm dài hạn như chăm sóc con cái lớn hoặc các chi phí sau khi mất như thuế di sản.

Bảo hiểm nhân thọ Toàn phần hoạt động như thế nào

Một trong những đặc điểm của bảo hiểm nhân thọ Toàn phần là nó kết hợp bảo hiểm với tiết kiệm. Công ty bảo hiểm của bạn đặt một phần các khoản phí của bạn vào một tài khoản ngân hàng hoặc tài khoản đầu tư có lãi suất cao. Mỗi lần thanh toán khoản phí, giá trị tiền mặt của bạn tăng lên. Phần tiết kiệm của chính sách này tích lũy giá trị tiền mặt của bạn dựa trên một cơ sở hoãn thuế.

Bảo hiểm nhân thọ Toàn phần được thiết kế để đáp ứng các mục tiêu dài hạn của cá nhân và quan trọng là duy trì nó trong suốt cuộc đời của bạn.

Ưu điểm và nhược điểm của Bảo hiểm nhân thọ Toàn phần

Một điểm mạnh hấp dẫn của các chính sách bảo hiểm nhân thọ Toàn phần là giá trị tiền mặt đảm bảo. Bởi vì bạn có thể vay tiền từ đó hoặc đầu hàng chính sách của bạn để có được giá trị tiền mặt, nó cung cấp một số linh hoạt tài chính trong trường hợp khẩn cấp.

Một số chính sách bảo hiểm nhân thọ Toàn phần cũng trả cổ tức, mặc dù chúng không được đảm bảo. Nếu bạn nhận được chúng, bạn có thể chọn nhận hàng năm bằng tiền mặt, để chúng tích lũy lãi suất, hoặc sử dụng chúng để giảm phí bảo hiểm của bạn hoặc mua thêm phủ sóng.

Tuy nhiên, các khoản phí cố định, lợi ích khi chết cố định và các lợi ích sinh hoạt hấp dẫn (ví dụ như khoản vay và cổ tức) làm cho loại chính sách này khá đắt đỏ, đặc biệt là so với bảo hiểm theo kỳ hạn. Nên mua bảo hiểm nhân thọ Toàn phần khi bạn còn trẻ để có thể chi trả được trong dài hạn.

Bảo hiểm nhân thọ Toàn diện

Bảo hiểm nhân thọ toàn cầu cũng được gọi là bảo hiểm điều chỉnh vì tính linh hoạt mà nó mang lại. Bạn có khả năng giảm hoặc tăng mức lợi tử vong và điều chỉnh tiền phí của mình (dưới một số giới hạn nhất định) khi có tiền trong tài khoản.

Cách Hoạt Động của Bảo Hiểm Nhân Thọ Toàn Cầu

Khi bạn thanh toán vào kế hoạch bảo hiểm nhân thọ toàn cầu của bạn, một phần tiền sẽ vào tài khoản đầu tư và bất kỳ lãi suất nào được tích lũy sẽ được ghi vào tài khoản của bạn. Lãi suất bạn kiếm được sẽ tăng trưởng theo cách miễn thuế, từ đó tăng giá trị tiền mặt của bạn.

Bạn có thể điều chỉnh mức lợi tử vong khi cần thiết, tăng nó (thường phải qua một cuộc kiểm tra sức khỏe) nếu hoàn cảnh của bạn thay đổi, hoặc giảm nó để giảm tiền phí. Hoặc bạn có thể sử dụng giá trị tiền mặt để thanh toán tiền phí miễn là có đủ tiền trong tài khoản đó.

Ưu và Nhược Điểm của Bảo Hiểm Nhân Thọ Toàn Cầu

Khả năng điều chỉnh mức giá trị lợi tử vong của bạn mà không phải đầu hàng chính sách của bạn là một tính năng hấp dẫn của bảo hiểm nhân thọ toàn cầu. Khi tình hình tài chính hoặc trách nhiệm của bạn thay đổi, bạn có thể tăng, giảm—hoặc thậm chí ngừng—thanh toán tiền phí.

Một lợi ích khác là khả năng rút gọn hoặc vay một phần tiền từ giá trị tiền mặt. Tuy nhiên, bạn phải theo dõi các khoản rút gọn, vì chúng giảm số tiền giá trị tiền mặt—nếu bạn rút quá nhiều, bạn có thể không còn gì lại khi cần thiết. Nếu các khoản tiền phí của bạn không đủ để chi trả chi phí bảo hiểm và bạn không có giá trị tiền mặt, thì chính sách của bạn có thể bị chấm dứt.

Một điểm bất lợi khác của bảo hiểm nhân thọ toàn cầu là lãi suất, thường phụ thuộc vào điều kiện thị trường. Nếu chính sách hoạt động tốt, có cơ hội tăng trưởng tiềm năng trong quỹ tiết kiệm của bạn. Tuy nhiên, nếu hoạt động kém, thì lợi tức ước tính không được kiếm được—và điều đó có thể làm tăng tiền phí của bạn.

Một tính năng tiêu cực khác: các khoản phí. Như với tất cả các chính sách bảo hiểm nhân thọ vĩnh viễn, các khoản phí đầu hàng có thể được áp dụng vào thời điểm chấm dứt chính sách của bạn hoặc rút tiền từ tài khoản, đặc biệt là trong những năm đầu tiên.

Hãy đảm bảo thảo luận với cố vấn bảo hiểm hoặc đại lý của bạn về tình trạng quỹ giá trị tiền mặt trước khi ngừng thanh toán tiền phí. Chính sách của bạn có thể bị chấm dứt nếu bạn ngừng thanh toán tiền phí và không có đủ giá trị tiền mặt để chi trả chi phí bảo hiểm.

Mytour / Candra Huff

Những Khác Biệt Quan Trọng

Sự khác biệt lớn nhất đối với người sở hữu chính sách giữa bảo hiểm toàn bộ cuộc đời và bảo hiểm nhân thọ toàn cầu là các cam kết:

- Bảo hiểm toàn bộ cuộc đời có một lợi ích tử vong được đảm bảo, tiền phí cố định và giá trị tiền mặt tăng dần. Sự tăng giá trị tiền mặt này đến từ các khoản cổ tức hàng năm được ghi vào các chính sách.

- Bảo hiểm nhân thọ toàn cầu cung cấp tính linh hoạt thay vì các cam kết. Bạn có thể thanh toán nhiều hoặc ít hơn mỗi năm cho chính sách của bạn (trong các giới hạn), và điều này cũng sẽ cho phép giá trị tiền mặt và lợi tử vong biến động. Thay vì các khoản thanh toán cổ tức, các chính sách UL được ghi nhận dựa trên lãi suất. Điều này có thể dẫn đến chính sách UL trở nên thiếu tiền, làm tăng tiền phí. Nếu bạn không thể đáp ứng các khoản thanh toán đó, thì chính sách có thể bị chấm dứt.

Với bảo hiểm toàn bộ cuộc đời, bạn phải trả tiền phí cao hơn cho những cam kết mà bạn được đảm bảo. Một chính sách bảo hiểm nhân thọ toàn cầu tương đương sẽ rẻ hơn nhưng cũng mang một mức độ rủi ro nhất định đối với người sở hữu chính sách.

Các Yếu Tố Đặc Biệt Cần Xem Xét

Bảo hiểm nhân thọ phù hợp nhất với bạn sẽ phụ thuộc vào cấu trúc gia đình và tình hình tài chính của bạn, cũng như sự sẵn lòng chấp nhận rủi ro và mong muốn linh hoạt. Ngoài bảo hiểm nhân thọ toàn cầu và bảo hiểm toàn bộ cuộc đời, bạn cũng có thể khám phá các hình thức bảo hiểm như bảo hiểm nhân thọ theo kỳ hạn, bảo hiểm nhóm và nhiều hơn nữa.

Bất kể loại chính sách nào bạn quyết định chọn, hãy chắc chắn so sánh các công ty mà bạn đang xem xét để đảm bảo rằng bạn đang có được bảo hiểm toàn bộ cuộc đời tốt nhất hoặc bảo hiểm nhân thọ toàn cầu tốt nhất có thể.

Bảo hiểm nhân thọ theo kỳ hạn là gì?

Bảo hiểm nhân thọ theo kỳ hạn là một lựa chọn chi phí thấp cung cấp một khoản lợi ích tử vong trong một số năm nhất định (kỳ hạn), như 10 hoặc 20 năm. Chính sách theo kỳ hạn, khác với bảo hiểm toàn bộ cuộc đời hoặc nhân thọ toàn cầu, không tích luỹ bất kỳ giá trị tiền mặt nào. Bảo hiểm nhân thọ theo kỳ hạn thường là lựa chọn rẻ nhất.

Bảo hiểm nhân thọ bảo đảm chỉ số (IUL) là gì?

Bảo hiểm nhân thọ bảo đảm chỉ số (IUL) là một biến thể của bảo hiểm nhân thọ toàn cầu (UL) trong đó thành phần tiền mặt của chính sách liên kết với hiệu suất của một chỉ số thị trường chứng khoán, chẳng hạn như chỉ số S&P 500. Người sở hữu chính sách quyết định số tiền giá trị tiền mặt được gán cho một tài khoản cố định hoặc tài khoản chỉ số vốn.

Sẽ có một mức giới hạn trên đó chính sách sẽ không ghi nhận vào tài khoản nữa, chẳng hạn như 12% mỗi năm. Do đó, ngay cả khi chỉ số S&P 500 tăng 20% trong một năm nhất định, chính sách chỉ kiếm được 12%. Nếu chỉ số giảm, lợi tức có thể kém hơn, mặc dù thường có các mức đáy để ngăn ngừa tổn thất cực đoan.

Bảo hiểm nhân thọ toàn cầu (UL) kéo dài bao lâu?

Chừng nào một chính sách nhân thọ toàn cầu được đầy đủ tài trợ và thanh toán phí đúng hạn, chính sách UL sẽ có hiệu lực vĩnh viễn, cho đến khi người một mình qua đời.

Có thể chuyển đổi chính sách bảo hiểm nhân thọ theo kỳ hạn thành bảo hiểm toàn bộ cuộc đời được không?

Tùy thuộc vào công ty bảo hiểm và điều kiện của chính sách theo kỳ hạn, bạn có thể chuyển đổi nó thành bảo hiểm vĩnh viễn mà không cần kiểm tra sức khỏe mới. Chính sách bảo hiểm toàn bộ cuộc đời mới sẽ đi kèm với các khoản phí cao hơn, dựa trên tuổi của bạn khi bạn thực hiện việc chuyển đổi.

Tóm Lại

Bảo hiểm nhân thọ toàn cầu (UL) và bảo hiểm toàn bộ cuộc đời là hai loại bảo hiểm nhân thọ vĩnh viễn. Những khác biệt của họ bao gồm việc các chính sách bảo hiểm nhân thọ toàn cầu cung cấp tiền phí linh hoạt và lợi tử vong nhưng có ít cam kết hơn, trong khi các chính sách bảo hiểm toàn bộ cuộc đời có các khoản phí dự đoán và tích luỹ giá trị tiền mặt được đảm bảo.

Bạn có thể vay mượn hoặc rút tiền từ giá trị tiền mặt với cả hai loại bảo hiểm nhân thọ này. Tuy nhiên, chính sách bảo hiểm toàn bộ cuộc đời thường có các khoản phí cao hơn so với một chính sách UL tương đương.