Bảo hiểm nhân thọ do nhà tuyển dụng chi trả có thể chịu thuế hoặc không chịu thuế

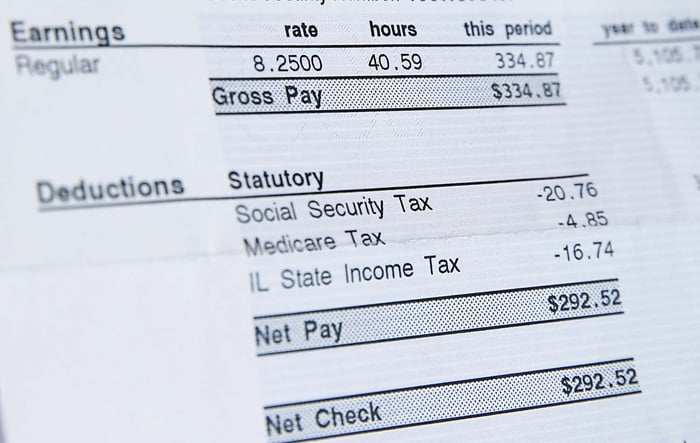

Phiếu lương và các bản sao phiếu lương của bạn chứa đựng nhiều thông tin về thu nhập của bạn và số tiền mà nhà tuyển dụng khấu trừ từ đó, chẳng hạn như thuế và bảo hiểm. Một mục bạn có thể nhận thấy là bảo hiểm nhóm GTL hoặc GTL nếu viết tắt. Nếu bạn thấy GTL hoặc một tham chiếu tương tự đến bảo hiểm nhóm GTL trên phiếu lương của bạn, điều đó có nghĩa là nó được bao gồm như một phần của gói phúc lợi cho nhân viên của bạn. Mặc dù nhà tuyển dụng của bạn có thể chi trả tiền cho các khoản bảo hiểm này, bạn có thể phải nộp thuế trên số tiền này tùy thuộc vào mức độ bảo hiểm bạn được cung cấp.

Những điểm chính

- Bảo hiểm nhóm GTL (Group Term Life) là một phúc lợi phổ biến được nhà tuyển dụng cung cấp.

- Phạm vi bảo hiểm cũng có thể được mở rộng cho vợ/chồng và người phụ thuộc của nhân viên.

- Nhà tuyển dụng của bạn có thể chi trả tiền cho phần bảo hiểm này thay vì chuyển gánh cho bạn.

- Bảo hiểm nhóm GTL trở thành một lợi ích chịu thuế khi số tiền bảo hiểm vượt quá $50,000.

- Bảo hiểm nhóm GTL không có thành phần giá trị tiền mặt và không phải là bảo hiểm vĩnh viễn.

Bảo Hiểm Nhóm GTL (Group Term Life Insurance) là Gì?

Bảo hiểm nhóm GTL (Group Term Life Insurance) đơn giản là một chính sách bảo hiểm nhân thọ bao phủ một nhóm người. Loại bảo hiểm nhân thọ này thường được cung cấp như một phần của gói phúc lợi cho nhân viên.

Tương tự như các loại bảo hiểm nhân thọ khác, bạn có thể chọn một hoặc nhiều người được hưởng. Số tiền bảo hiểm mà nhà tuyển dụng cung cấp có thể là một bội số của lương hàng năm của bạn, chẳng hạn như một hoặc hai lần số tiền bạn kiếm được. Bạn cũng có thể có lựa chọn mua thêm bảo hiểm với chi phí của riêng bạn.

Vì đây là bảo hiểm nhân thọ có thời hạn, bảo hiểm của bạn không phải là vĩnh viễn. Thay vào đó, nó vẫn được áp dụng trong khi bạn làm việc cho nhà tuyển dụng đó hoặc cho đến khi hết thời hạn xác định bởi chính sách. Nếu bạn quyết định nghỉ việc, bạn có thể có lựa chọn chuyển đổi sang một chính sách bảo hiểm nhân thọ cá nhân.

Cách Bảo Hiểm Nhóm GTL (Group Term Life Insurance) Được Đánh Thuế

Bảo hiểm nhóm GTL (Group Term Life Insurance) miễn thuế đối với nhân viên đến một mức nhất định. Cụ thể, nếu phần bảo hiểm do nhà tuyển dụng cung cấp lớn hơn $50,000, số tiền vượt quá này được coi là lợi ích không tiền mặt và các khoản phí cho phần bảo hiểm thêm này trở thành thu nhập chịu thuế đối với nhân viên.

Cũng có thể có những hậu quả thuế nếu bảo hiểm nhóm GTL do nhà tuyển dụng cung cấp cho vợ/chồng hoặc người phụ thuộc của nhân viên. Nếu số tiền bảo hiểm là $2,000 hoặc ít hơn, thì nó không chịu thuế đối với nhân viên. Tuy nhiên, các khoản phí cho bảo hiểm cho vợ/chồng hoặc người phụ thuộc vượt quá số tiền này có thể được coi là thu nhập chịu thuế đối với nhân viên. Nếu phần bảo hiểm vượt quá $2,000, thì toàn bộ số tiền phí sẽ được coi là thu nhập chịu thuế.

Số tiền được thể hiện trên phiếu lương hoặc bản sao phiếu lương của bạn cho bảo hiểm nhóm GTL đại diện cho lợi ích chịu thuế.

Khi bạn nhận được mẫu W-2 từ nhà tuyển dụng vào cuối năm, nó sẽ báo cáo tổng chi phí của bất kỳ bảo hiểm nhóm nào bạn nhận được mà vượt quá $50,000 và do đó là thu nhập chịu thuế. Số tiền đó sẽ xuất hiện trong ô 12c của mẫu W-2 của bạn và cũng được bao gồm trong thu nhập của bạn cho các ô 1, 3 và 5.

Cách Tính Các Khoản Phí Chịu Thuế Của Bạn

IRS có một bảng trong 'Bản hướng dẫn thuế của nhà tuyển dụng về các lợi ích phụ' (Publication 15-B) mà nhà tuyển dụng có thể sử dụng để xác định chi phí của phần bảo hiểm vượt quá, dựa trên tuổi của người lao động.

Ví dụ, nếu bạn 45 tuổi, các khoản phí của bạn sẽ được tính là 15 xu mỗi tháng (hoặc $1.80 mỗi năm) cho mỗi $1,000 bảo hiểm. $50,000 đầu tiên của bảo hiểm không chịu thuế, vì vậy nếu bạn có tổng cộng $200,000 bảo hiểm, bạn sẽ phải chịu thuế trên $150,000 bảo hiểm, tức là $270 cho cả năm ($1.80 x $150,000).

Tuy nhiên, bạn có thể đã trả ít nhất một phần chi phí đó thông qua khấu trừ tiền lương. Ví dụ, nếu bạn đã trả tổng cộng $100 trong suốt năm, chỉ còn lại $170 sẽ được tính vào thu nhập chịu thuế của bạn.

Ưu điểm và Nhược điểm của Bảo Hiểm Nhóm GTL (Group Term Life Insurance)

Bảo hiểm nhóm GTL (Group Term Life Insurance) có thể được sử dụng như một phần của gói phúc lợi cho nhân viên để thu hút và giữ chân nhân tài. Có những lợi ích và nhược điểm khi có loại bảo hiểm này thông qua nhà tuyển dụng của bạn.

Ưu điểm

- Nó được đảm bảo, điều này có thể làm cho việc có được nó dễ dàng hơn ngay cả khi bạn đã lớn tuổi hoặc không khỏe mạnh hoàn hảo.

- Nó có thể rẻ hơn so với việc mua một chính sách bảo hiểm nhân thọ riêng của bạn, đặc biệt khi nhà tuyển dụng chi trả một phần các khoản phí.

- Việc có bảo hiểm nhóm GTL (Group Term Life) tại nơi làm việc có thể mang lại một số an ninh tài chính nếu bạn không có bảo hiểm nhân thọ khác.

Nhược điểm

- Các khoản phí cho bất kỳ bảo hiểm nhóm GTL (Group Term Life) nào vượt quá $50,000 được coi là thu nhập chịu thuế.

- Số tiền không chịu thuế là $50,000 trong bảo hiểm nhân thọ có thể không đủ nếu bạn có gia đình hoặc người phụ thuộc tài chính khác.

- Bạn không thể mang theo nó nếu bạn rời khỏi công việc hoặc nếu bạn bị sa thải.

Tại sao GTL lại có trên Phiếu Lương của Tôi?

GTL là viết tắt của bảo hiểm nhóm thuế suất trọn đời, có sẵn qua công ty bạn, người cũng chi trả các khoản phí trên bảo hiểm nhân thọ.

Điều gì GTL có ý nghĩa trong các lợi ích?

Bảo hiểm nhóm (GTL) là một dạng bảo hiểm nhân thọ tạm thời, thường được công ty cung cấp miễn thuế cho đến 50,000 đô la.

GTL là một khoản thu nhập hay khấu trừ?

Bảo hiểm nhóm trọn đời được gọi là một khoản thu nhập không bằng tiền trên phiếu lương của bạn.

Thuế GTL phải chịu những loại thuế nào?

Bảo hiểm nhóm trọn đời bị đánh thuế sau 50,000 đô la đầu tiên.

Tôi có thể từ chối bảo hiểm nhóm trọn đời không?

Một số công ty cho phép nhân viên từ chối bảo hiểm nhóm trọn đời, trong khi những công ty khác thì không. Bởi vì nó được cung cấp miễn phí cho nhân viên, nên có thể không hợp lý nếu từ chối bảo hiểm này.

Điểm quan trọng nhất

Nếu nhà bạn cung cấp bảo hiểm nhân thọ nhóm, bạn sẽ không bị đánh thuế trên khoản bảo hiểm đầu tiên là 50,000 đô la, vì vậy không có bất lợi gì khi nhận nó. Nếu bạn cần nhiều hơn thế, việc bổ sung bảo hiểm từ nhà bạn có thể có ý nghĩa trả một số thuế, nhưng vẫn là một cách tương đối giá rẻ để có được bảo hiểm bạn cần.