Cách áp dụng nguyên tắc chi trả trước đã trở nên rất phổ biến trong lĩnh vực đầu tư và tài chính cá nhân. Thay vì thanh toán mọi hóa đơn và chi phí sau đó mới tiết kiệm phần còn lại, hãy làm ngược lại. Hãy dành dụm cho việc đầu tư, nghỉ hưu, học đại học, các khoản trả trước trong tương lai hoặc bất cứ mục tiêu nào cần tích lũy trong dài hạn trước khi quan tâm đến những việc khác.

Các bước

Xác định chi phí hiện tại của bạn

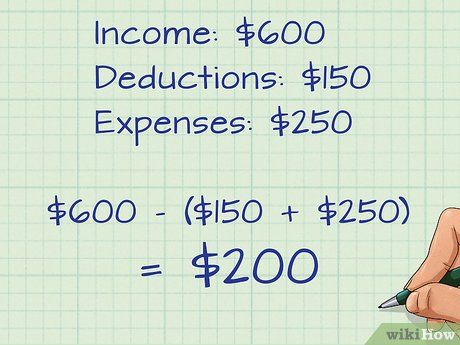

Xác định thu nhập hàng tháng. Trước khi áp dụng nguyên tắc chi trả trước, bạn cần xác định khoản cần chi trả là bao nhiêu. Bắt đầu bằng cách xem xét thu nhập hàng tháng hiện tại. Để làm điều này, hãy tổng hợp toàn bộ nguồn thu trong một tháng. Lưu ý rằng đây là thu nhập sau thuế và các khoản giảm trừ. Nếu thu nhập dao động từng tháng, hãy sử dụng bình quân thu nhập sáu tháng gần nhất hoặc mức thấp hơn đôi chút.

Xác định chi phí hàng tháng. Cách dễ nhất để xác định chi phí hàng tháng là nhìn vào sao kê ngân hàng trong những tháng vừa qua. Chỉ việc cộng dồn tất cả các khoản thanh toán hóa đơn, rút tiền mặt hay chuyển khoản. Cũng đừng quên phần thu nhập được nhận dưới dạng tiền mặt mà bạn đã tiêu dùng.

- Có hai loại chi phí cơ bản cần lưu ý: chi phí cố định và chi phí biến đổi. Chi phí cố định không đổi từ tháng này sang tháng khác và thường bao gồm những khoản như chi phí thuê mướn, tiện ích sinh hoạt, điện thoại/internet, các khoản nợ phải trả và bảo hiểm. chi phí biến đổi giao động từ tháng này sang tháng khác và có thể bao gồm chi phí thực phẩm, giải trí, xăng dầu hay những mua sắm linh tinh khác.

- Nếu cảm thấy tự theo dõi chi tiêu là nhiệm vụ quá khó khăn, bạn có thể cân nhắc sử dụng phần mềm như Mint (hoặc rất nhiều phần mềm tương tự khác). Với Mint, bạn chỉ việc đồng bộ nó với tài khoản ngân hàng và phần mềm sẽ theo dõi mức chi tiêu cho bạn, theo từng danh mục. Nó giúp bạn có cái nhìn rõ ràng, trật tự và luôn được cập nhật về tình hình mức chi tiêu của bản thân.

Lấy thu nhập trừ đi chi phí hàng tháng. Nhờ đó, bạn biết đến cuối mỗi tháng, trong tay bạn sẽ còn lại bao nhiêu. Điều này quan trọng bởi nó có thể hỗ trợ bạn xác định lượng tiền cần chi trả trước cho chính mình là bao nhiêu. Bạn sẽ không muốn tiết kiệm cho tương lai để rồi nhận ra rằng những gì còn lại chẳng thể đáp ứng ngay cả chi phí cố định quan trọng trong đời sống hàng ngày.

- Nếu thu nhập hàng tháng là 40 triệu/tháng và tổng chi phí là 32 triệu, vậy về cơ bản, bạn sẽ có 8 triệu để chi trả cho mình trước. Đó là một cách hình dung tốt về lượng tiền có thể tích lũy mỗi tháng.

- Lưu ý rằng con số này có thể còn cao hơn rất nhiều. Một khi biết lượng tiền còn lại mỗi tháng, bạn có thể từng bước cắt giảm chi phí để tiết kiệm được nhiều hơn nữa.

- Cắt giảm chi phí thậm chí sẽ còn quan trọng hơn nếu bạn bị âm vào cuối tháng.

Lập ngân sách trên cơ sở chi phí thấp hơn

Tìm cách cắt giảm chi phí cố định. Dù có thể là cố định nhưng điều đó không có nghĩa rằng bạn không thể thay thế chúng bằng những chi phí cùng loại thấp hơn. Hãy nhìn vào từng loại chi phí cố định và xem xét liệu có cách nào để cắt giảm hay không.

- Ví dụ, dù có thể chi phí cho điện thoại di động là cố định mỗi tháng nhưng liệu việc lên kế hoạch sử dụng ít dung lượng dữ liệu hơn để tiết kiệm chi phí có khả thi hay không? Tương tự, có thể tiền thuê nhà là cố định nhưng nếu nó chiếm hơn một nửa thu nhập, nếu có thể, bạn nên cân nhắc đổi từ căn hộ hai phòng ngủ sang căn hộ chỉ một phòng ngủ hoặc chuyển đến khu vực có mức giá phải chăng hơn.

- Nếu mua bảo hiểm xe hơi, đừng quên liên hệ với người môi giới mỗi năm để xem xét liệu có lựa chọn nào tốt hơn hay không. Hoặc bạn cũng có thể tiếp tục tìm kiếm để có được mức giá tốt hơn.

- Nếu các khoản nợ thẻ tín dụng thường nằm ở mức cao, hãy cân nhắc thu gom các khoản nợ về một mối để giảm chi phí lãi vay cố định hàng tháng. Nhờ đó, bạn có thể trả hết nợ thẻ tín dụng bằng khoản vay với mức lãi suất thấp hơn.

Tìm cách cắt giảm chi phí biến động. Phần lớn trong số những khoản tiết kiệm đều đến từ đây. Hãy xem xét cẩn thận chi phí từng tháng và xác định đâu là đích đến của những khoản chi không cố định. Nhìn vào những chi phí nhỏ có thể cộng dồn qua thời gian như uống cà phê, ăn ngoài, hóa đơn tạp hóa, xăng dầu hay thư giãn, giải trí.

- Khi tìm cách cắt giảm những chi phí này, hãy nghĩ về những gì bạn muốn và những gì bạn cần. Cắt giảm càng nhiều mục “muốn” càng tốt. Ví dụ, có thể ở cơ quan, ăn trưa mỗi ngày là điều bạn cần, nhưng mua bữa trưa ở căng tin lại là điều bạn muốn. Bạn hoàn toàn có thể lựa chọn giải pháp ít tốn kém hơn là tự chuẩn bị bữa ăn.

- Điều then chốt ở đây chính là nhìn vào những chi phí biến động chiếm giữ phần lớn trong ngân sách của bạn. Hầu hết chi tiêu vượt mức của bạn đều dành cho xăng dầu, thực phẩm, giải trí hay những mua sắm bốc đồng? Bạn có thể đạt mục tiêu cắt giảm ở những hạng mục này, chẳng hạn như bằng cách sử dụng phương tiện giao thông công cộng, chuẩn bị hộp cơm trưa thường xuyên và hướng đến những hình thức giải trí phải chăng hơn hoặc để thể tín dụng ở nhà nhằm giảm bớt chi tiêu bốc đồng.

- Tìm kiếm trên mạng những cách thức mới lạ giúp giảm bớt chi tiêu trong những hạng mục khiến bạn khó khăn.

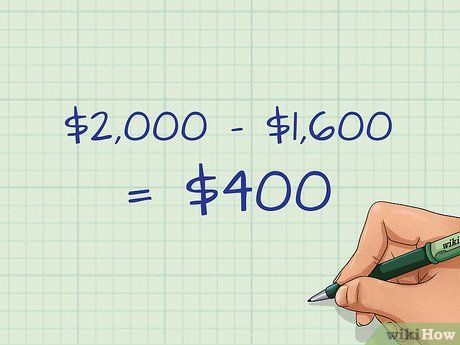

Tính toán số tiền còn lại sau khi cắt giảm

Chi trả trước cho bản thân

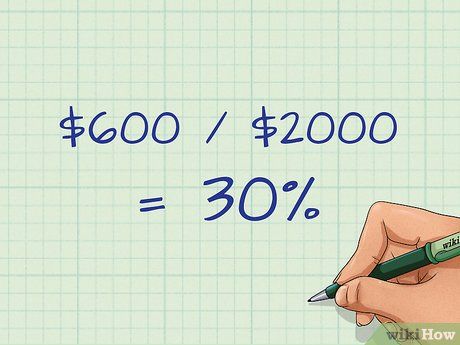

Quyết định số tiền chi trả trước cho bản thân

Đặt mục tiêu tiết kiệm

Mở tài khoản tiết kiệm hoặc đầu tư

Chuyển tiền vào tài khoản ngay khi nhận được

Giữ tiền ở đó và không rút ra

Lời khuyên hữu ích

Những điều cần lưu ý

Cảnh báo quan trọng

Trở nên phụ thuộc vào thẻ tín dụng để chi trả cho bản thân trước có thể làm mất ý nghĩa của việc này