Đòn bẩy hoạt động là thước đo mức độ hiệu quả của doanh nghiệp trong tạo ra lợi nhuận từ chi phí cố định. Đồng nghĩa với việc doanh nghiệp càng tạo ra nhiều lợi nhuận từ chi phí cố định, chỉ số đòn bẩy hoạt động càng cao. Có nhiều cách tính đòn bẩy hoạt động, nhưng phương pháp phổ biến nhất là so sánh tỷ lệ biến động giữa số dư đảm phí và lợi nhuận từ hoạt động kinh doanh.

Cách thức

Bí quyết tính đòn bẩy hoạt động

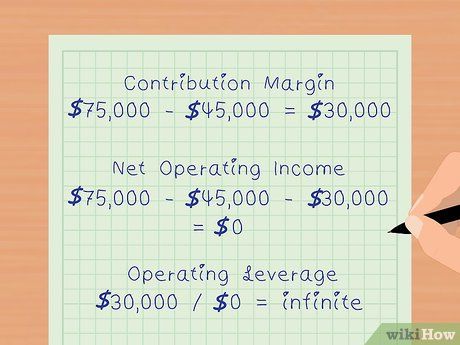

Tính toán số dư đảm phí.

Tính toán số dư đảm phí. Tính lợi nhuận từ hoạt động kinh doanh.

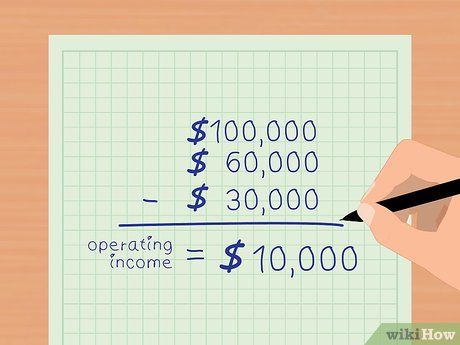

Tính lợi nhuận từ hoạt động kinh doanh. Tính đòn bẩy hoạt động.

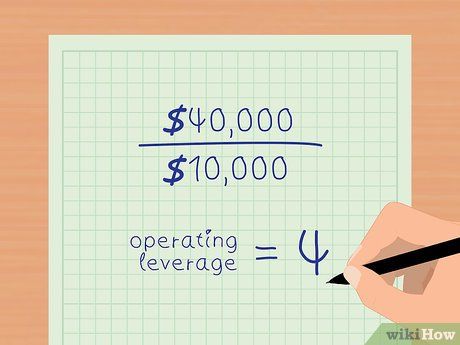

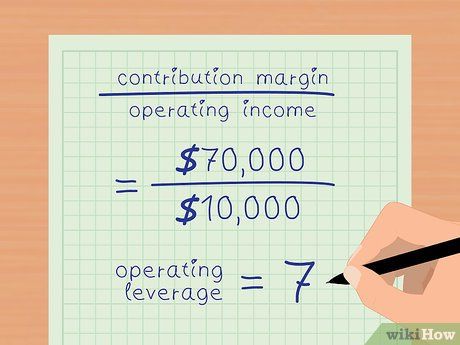

Tính đòn bẩy hoạt động.Phân tích chỉ số đòn bẩy hoạt động

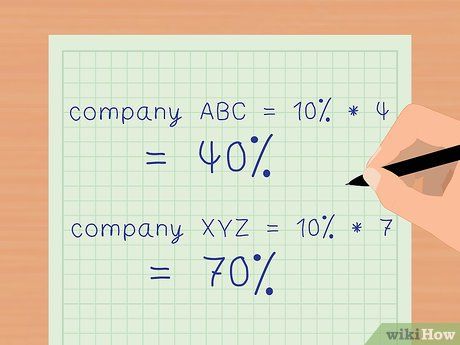

Đánh giá lợi nhuận bằng chỉ số đòn bẩy hoạt động. Chỉ số đòn bẩy hoạt động cho biết mức độ tăng trưởng của lợi nhuận thuần từ kinh doanh so với doanh thu. Trong trường hợp này, đòn bẩy hoạt động của Công ty ABC là 4. Điều này có nghĩa là lợi nhuận thuần từ kinh doanh tăng lên gấp 4 lần so với doanh thu. Tuy nhiên, con số này có thể thay đổi tùy thuộc vào tỷ lệ chi phí cố định và chi phí biến động.

- Chi phí cố định chiếm tỷ lệ lớn trong tổng chi phí sẽ làm tăng đòn bẩy hoạt động.

- Đòn bẩy hoạt động càng cao, tốc độ tăng trưởng của lợi nhuận thuần càng nhanh.

Phân tích ảnh hưởng của chi phí cố định cao hơn và chi phí biến động thấp hơn.

Phân tích ảnh hưởng của chi phí cố định cao hơn và chi phí biến động thấp hơn. Đo lường tác động của tăng trưởng doanh thu lên biên lợi nhuận.

Đo lường tác động của tăng trưởng doanh thu lên biên lợi nhuận.Đánh giá mức độ rủi ro sử dụng đòn bẩy hoạt động

Xác định điểm cân bằng vốn

Xác định điểm cân bằng vốn

Đánh giá mức độ rủi ro của doanh nghiệp. Đòn bẩy hoạt động cao biểu thị doanh nghiệp có khả năng tăng lợi nhuận đáng kể khi doanh thu tăng. Tuy nhiên, điều này cũng có nghĩa là doanh nghiệp đầu tư nhiều vào các chi phí cố định như máy móc, bất động sản và tiền lương. Trong tình huống kinh tế suy thoái và giảm doanh thu, doanh nghiệp sẽ khó giảm chi phí để duy trì lợi nhuận.

- Đây là lý do mà nhà đầu tư cần cẩn trọng khi đầu tư vào các doanh nghiệp có đòn bẩy hoạt động cao.

Áp dụng đòn bẩy hoạt động cẩn thận. Đôi khi, đòn bẩy hoạt động có thể đánh giá sai khả năng tăng biên lợi nhuận của doanh nghiệp. Ví dụ, nếu một doanh nghiệp có đòn bẩy hoạt động là 7, có thể dự đoán rằng biên lợi nhuận sẽ tăng 7 lần theo doanh thu. Tuy nhiên, để tăng doanh thu, có thể cần phải tăng lao động hoặc mở rộng không gian kinh doanh, làm tăng chi phí cố định. Kết quả là biên lợi nhuận không tăng như dự kiến từ đòn bẩy hoạt động.