Biết cách tính khoản tiền vay phải trả giúp bạn quản lý chi tiêu một cách hiệu quả hơn. Sử dụng chương trình tính toán trực tuyến để tránh sai sót khi tính toán bằng máy tính thông thường.

Chuẩn bị

Sử dụng Chương trình tính Trực tuyến

Mở chương trình tính khoản vay phải trả trực tuyến. Bạn có thể chọn các mẫu có sẵn hoặc tải về để mở bằng Excel hoặc Google Drive. Hoặc truy cập vào các đường link sau: Bankrate.com, MLCalc, hoặc CalculatorSoup.

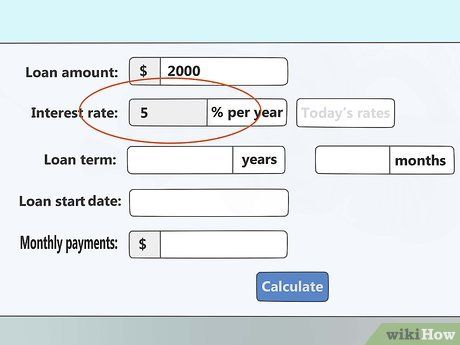

Nhập số tiền vay. Đây là tổng số tiền bạn đã vay. Nếu muốn tính khoản vay đã trả một phần, hãy điền số tiền còn lại bạn phải trả.

Nhập lãi suất. Đây là lãi suất hàng năm cho khoản vay của bạn, theo tỉ lệ phần trăm. Ví dụ, nếu lãi suất là 6%, nhập '6'.

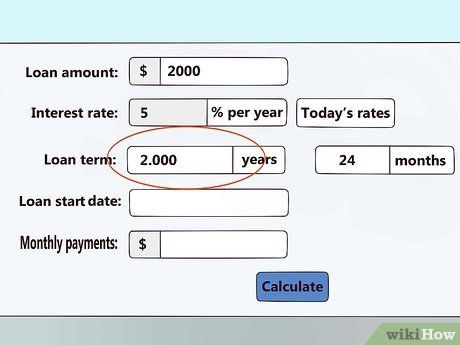

Nhập thời gian trả lãi. Đây là khoảng thời gian bạn dự kiến trả hết lãi. Sử dụng khoảng thời gian này để tính khoản trả hàng tháng tối thiểu. Rút ngắn thời gian trả để trả nợ sớm hơn.

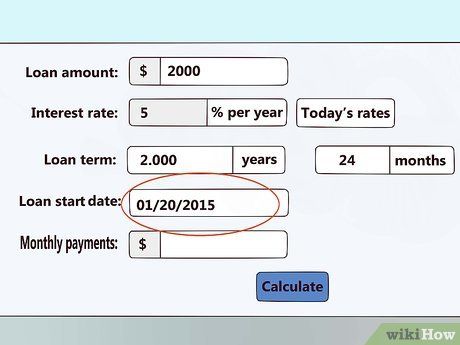

Chọn ngày bắt đầu. Chọn ngày bạn bắt đầu trả nợ.

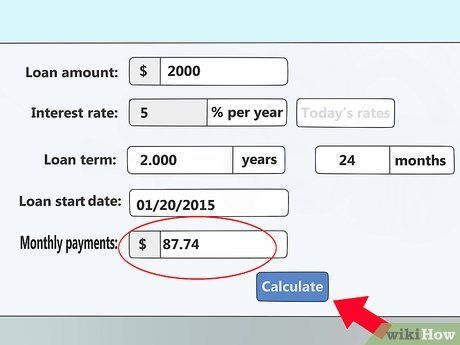

Nhấn vào tính toán. Một số chương trình sẽ tự động cập nhật số tiền trả hàng tháng sau khi bạn điền thông tin. Nhấn vào tính toán và chương trình sẽ cung cấp biểu đồ lịch trình trả nợ.

Tự tính Khoản tiền trả nợ vay

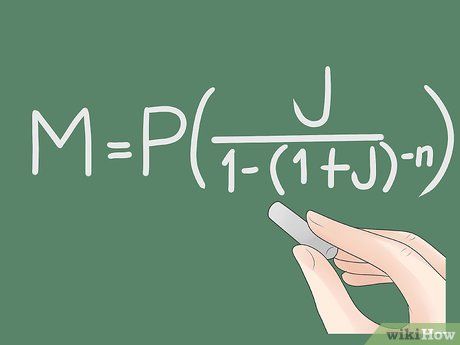

Viết công thức tính. Sử dụng công thức: M = P * ( J / (1 - (1 + J)-N)). Nhập giá trị cho các biến số sau:

Cẩn thận với kết quả làm tròn. Đề xuất sử dụng máy tính đồ thị hoặc phần mềm tính toán tự động. Nếu dùng máy tính thông thường, làm tròn không quá 4 chữ số trước khi qua bước tiếp theo để tránh sai sót.

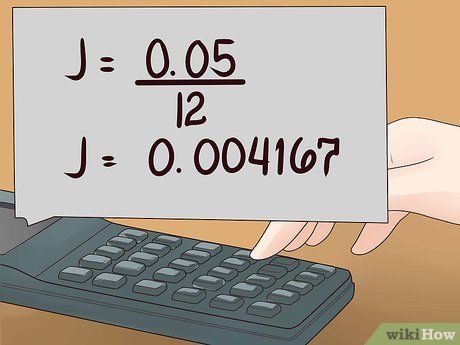

Tính lãi suất hiệu dụng J. Chia lãi suất danh nghĩa cho 100, sau đó chia cho số kỳ trả trong năm để tính lãi suất hiệu dụng J.

Chú ý số lần trả N. Xác định tổng số kỳ trả N theo thời hạn và tần suất trả nợ.

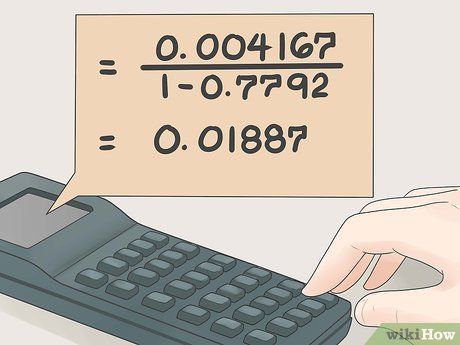

Tính (1+J). Cộng 1+J, sau đó lũy thừa mũ “-N”. Trong ví dụ của chúng ta, (1+J)-N = (1,004167)-60 = 0,7792

Tính J/(1-(đáp án của bạn). Trong một cách tính đơn giản, tính 1- kết quả trước đó. Sau đó lấy J chia cho kết quả, sử dụng lãi suất hiệu dung J đã tính trước đó. Trong ví dụ của chúng tôi J/(1-(kết quả trước đó)) = 0,01887

Tính số tiền phải trả hàng tháng. Nhân kết quả trước đó với số tiền vay P để ra kết quả cuối cùng. Ví dụ, nếu bạn mượn 30 triệu đồng, kết quả sẽ là 566.100 đồng mỗi tháng.

Hiểu nguyên tắc Các khoản vay

Tìm hiểu về các loại lãi suất. Lãi suất có thể là cố định hoặc điều chỉnh. Hãy chắc chắn bạn hiểu rõ loại lãi suất đang áp dụng với khoản vay của bạn.

Hiểu về trả nợ gốc dần. Trả nợ gốc dần là việc giảm dần tỷ lệ nợ gốc ban đầu trong quá trình vay. Có hai phương pháp chính:

- “Trả đều” nợ vay: bạn trả một khoản tiền cố định hàng tháng trong suốt thời gian vay, bao gồm cả nợ gốc và lãi.

- “Chỉ trả lãi” cho phép bạn trả số tiền ít hơn trong giai đoạn “chỉ trả lãi”, sau đó số tiền trả hàng tháng sẽ tăng khi bạn cần trả cả nợ gốc và lãi. Tổng chi phí sẽ cao hơn so với phương pháp trả đều.

Bắt đầu trả nhiều tiền từ đầu để tiết kiệm. Trả nhiều hơn giúp giảm tổng nợ và chi phí lãi vay, vì lãi suất sẽ thấp hơn. Trả sớm hơn càng tiết kiệm nhiều hơn.

- Tuy nhiên, trả ít hơn lịch trình có thể dẫn đến chi phí cao hơn. Một số khoản vay có yêu cầu trả một số tiền tối thiểu mỗi tháng và việc không trả đúng có thể bị phạt thêm.

Lời khuyên

- Bạn có thể sử dụng các công thức tính toán chi trả của bạn. Các công thức này đều tương đương và cho kết quả giống nhau.

Cảnh báo

- Khoản vay hoặc thế chấp với “lãi suất biến đổi”, còn được gọi là “lãi suất điều chỉnh” hoặc “lãi suất linh hoạt”, có thể thay đổi số tiền trả mỗi tháng đáng kể khi lãi suất biến động mạnh.

- “Thời gian điều chỉnh” của các khoản vay này cho bạn biết tần suất của việc điều chỉnh lãi suất. Để biết liệu bạn có thể chi trả được trong tình huống xấu nhất, hãy tính số tiền trả khi lãi suất đạt “mức tối đa”.