Đa số mọi người đều nghe qua về khái niệm tiền lãi, nhưng không phải ai cũng biết cách tính toán. Tiền lãi là số tiền được thêm vào số tiền cho vay hoặc gửi tiết kiệm để đền bù cho việc sử dụng vốn theo thời gian. Tiền lãi có thể được tính theo 3 cách cơ bản. Lãi đơn là phương pháp đơn giản nhất, thường được áp dụng cho khoản vay ngắn hạn. Lãi kép được tính phức tạp hơn một chút và có giá trị cao hơn. Cuối cùng, lãi kép liên tục là phương pháp tăng nhanh nhất và là công thức thường được ngân hàng sử dụng cho các khoản vay thế chấp. Dữ kiện cần thiết để tính lãi theo các cách trên thường giống nhau, nhưng phép tính có chút khác biệt.

Cách thực hiện

Tính lãi đơn

Xác định số tiền vốn. Số tiền vốn là số tiền bạn sẽ sử dụng để tính lãi. Đó có thể là số tiền bạn gửi vào tài khoản tiết kiệm hoặc một loại trái phiếu nào đó. Trong trường hợp này, số tiền lãi sẽ được tính. Ngược lại, nếu bạn vay tiền, ví dụ như vay mua nhà thế chấp, số tiền vốn sẽ là số tiền bạn vay, và tiền lãi sẽ là số tiền bạn phải trả.

- Trong cả hai trường hợp, cho dù bạn nhận được tiền lãi hoặc phải trả lãi, số tiền vốn thường được biểu diễn bằng biến P.

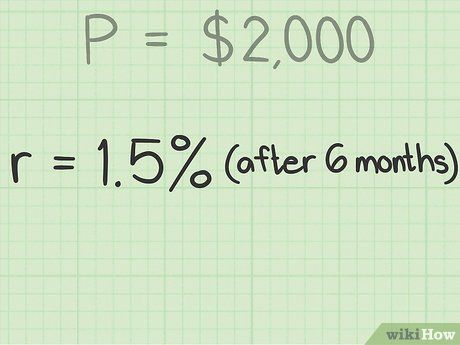

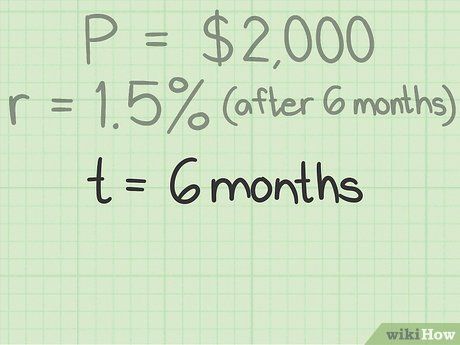

- Ví dụ, nếu bạn cho một người bạn vay $2.000, số tiền vốn của bạn sẽ là $2.000.

Xác định lãi suất. Trước khi tính được tiền vốn sẽ tăng lên bao nhiêu, bạn cần biết tỷ lệ gia tăng của nó, tức là lãi suất mà bạn sẽ tính. Lãi suất thường được công bố hoặc được hai bên thoả thuận trước khi khoản vay được thực hiện.

- Ví dụ, giả sử bạn cho một người bạn vay tiền với thoả thuận là người vay sẽ trả lại bạn số tiền $2.000 cộng với lãi suất là 1,5% khi hết tháng thứ 6 tính từ ngày cho vay. Trước khi tính lãi suất 1,5%, bạn sẽ phải đổi 1,5% thành số thập phân. Để đổi một số phần trăm thành số thập phân, ta chia số đó cho 100:

- 1,5% ÷ 100 = 0,015.

Xác định thời hạn vay. Thời hạn vay là thuật ngữ chỉ khoảng thời gian cho vay. Trong một số trường hợp, bạn sẽ thoả thuận thời hạn vay khi vay tiền. Ví dụ, hầu hết các khoản vay thế chấp đều có thời hạn xác định. Với nhiều khoản vay cá nhân, người vay và người cho vay có thể thoả thuận về thời hạn vay tùy ý.

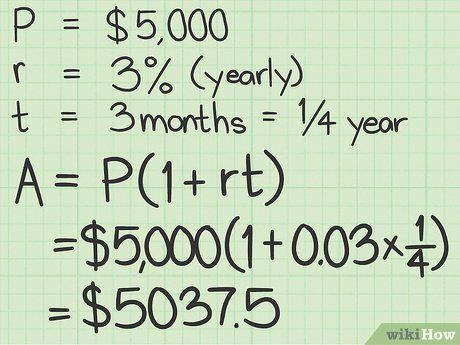

- Quan trọng là thời hạn vay phải khớp với lãi suất, hoặc ít nhất phải có cùng đơn vị tính. Ví dụ, nếu lãi suất tính cho một năm, thời hạn vay cũng phải được tính theo năm. Nếu lãi suất là 3% một năm nhưng thời hạn vay chỉ có 6 tháng, bạn sẽ tính lãi suất hàng năm với thời hạn là 0,5 năm.

- Một ví dụ khác, nếu lãi suất được thoả thuận là 1% một tháng và bạn vay tiền trong 6 tháng, thời hạn vay sẽ được tính là 6.

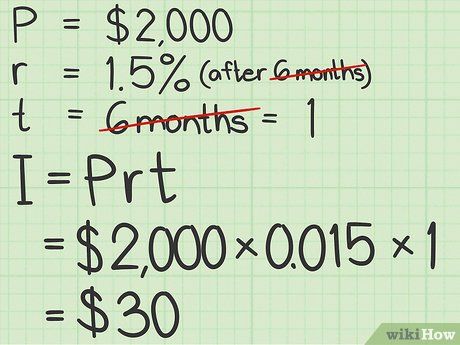

Tính tiền lãi.

Tính tiền lãi. Ví dụ khác.

Ví dụ khác.Lãi kép tính như thế nào

Hiểu ý nghĩa của việc áp dụng lãi kép.

Hiểu ý nghĩa của việc áp dụng lãi kép. Biết số vốn ban đầu.

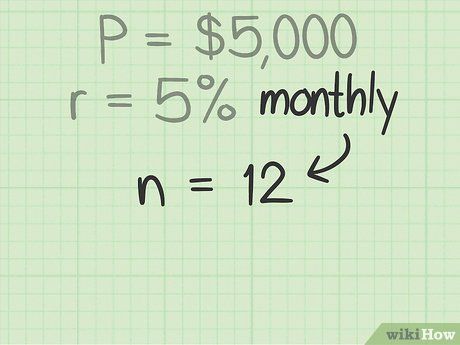

Biết số vốn ban đầu. Tính lãi suất.

Tính lãi suất.- Ví dụ, một thẻ tín dụng có lãi suất là 15% một năm. Tuy nhiên, tiền lãi thường được trả theo từng tháng, do đó có thể bạn muốn biết lãi suất hàng tháng là bao nhiêu. Trong trường hợp này, ta sẽ chia lãi suất hàng năm cho 12 để tìm được lãi suất hàng tháng là 1,25%. Lãi suất 15% một năm tương đương với 1,25% một tháng.

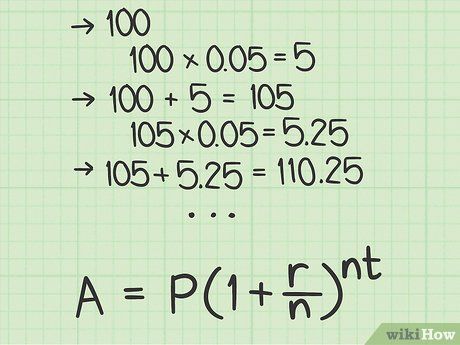

Biết khi nào tiền lãi được gộp. Lãi kép có nghĩa là tiền lãi sẽ được tính theo kỳ hạn và được cộng vào vốn gốc. Với một số khoản vay, tiền lãi sẽ được gộp vào vốn mỗi năm một lần. Một số khoản vay khác có thể được tính theo từng tháng hoặc từng quý. Bạn cần biết mỗi năm tiền lãi sẽ được cộng bao nhiêu lần.

- Nếu lãi kép được cộng hàng năm, ta có n=1.

- Nếu lãi kép được cộng hàng quý, ta có n=4.

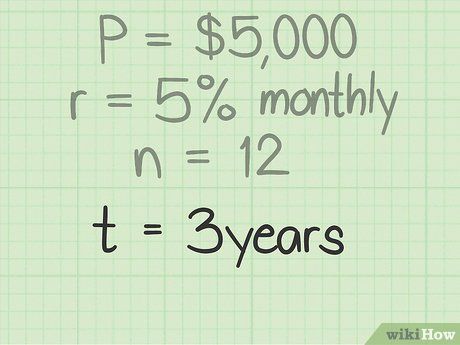

Biết thời hạn vay.

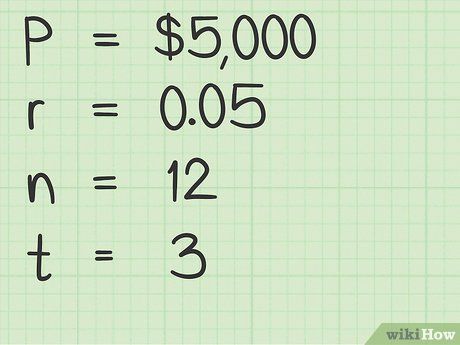

Biết thời hạn vay. Xác định các biến số của tình huống.

Xác định các biến số của tình huống. Áp dụng công thức để tính lãi kép.

Áp dụng công thức để tính lãi kép.Tính lãi kép liên tục

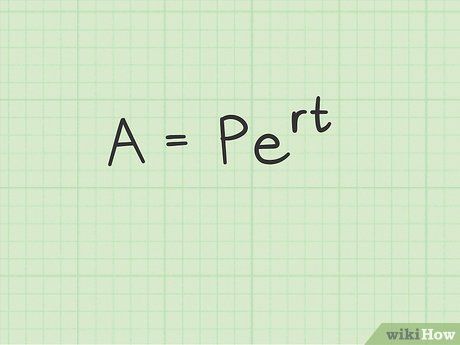

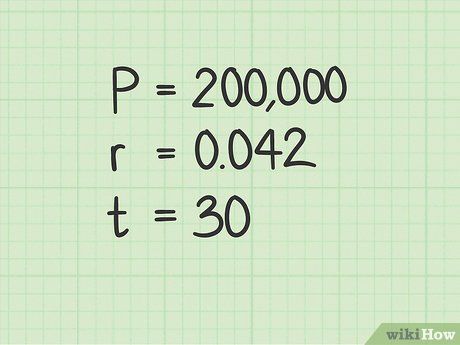

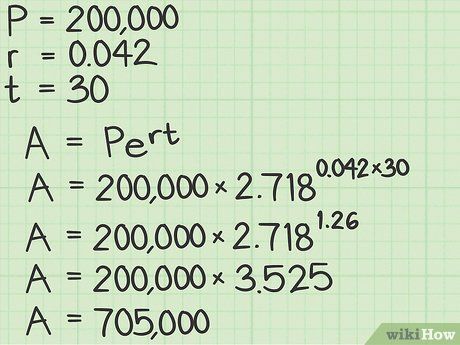

Đồng nghĩa với việc tính lãi kép khi thời gian tiếp cận vô hạn.

Đồng nghĩa với việc tính lãi kép khi thời gian tiếp cận vô hạn. Xác định các biến số cần thiết để tính tiền lãi.

Xác định các biến số cần thiết để tính tiền lãi. Biết các chi tiết của khoản vay.

Biết các chi tiết của khoản vay. Sử dụng công thức để tính tiền lãi.

Sử dụng công thức để tính tiền lãi.