Chi phí liên quan đến hoạt động kinh doanh thường được phân thành hai loại, đó là chi phí thay đổi và chi phí cố định. Chi phí thay đổi biến động theo lượng sản xuất, trong khi chi phí cố định luôn giữ nguyên. Hiểu được cách phân loại chi phí là bước quan trọng đầu tiên để quản lý và tăng cường hiệu quả kinh doanh. Đặc biệt, việc tính toán chi phí thay đổi sẽ giúp giảm bớt chi phí cho mỗi đơn vị sản xuất, đồng thời tăng lợi nhuận cho doanh nghiệp.

Các bước

Tính toán chi phí thay đổi

Phân loại chi phí thành chi phí cố định và chi phí thay đổi. Chi phí cố định là loại chi phí không thay đổi dù sản lượng thay đổi. Ví dụ như tiền thuê và tiền lương hành chính là hai ví dụ điển hình. Dù sản xuất 1 đơn vị hoặc 10.000 đơn vị, chi phí này vẫn không đổi. Ngược lại, chi phí thay đổi sẽ thay đổi theo sản lượng sản xuất. Ví dụ như chi phí nguyên vật liệu, đóng gói, vận chuyển và tiền lương của công nhân là những chi phí thay đổi. Số lượng sản phẩm càng nhiều, chi phí này càng cao.

- Sau khi hiểu được sự khác biệt giữa chi phí cố định và chi phí thay đổi, hãy bắt đầu phân loại chi phí cho từng doanh nghiệp. Nhiều chi phí, như trong ví dụ đã nêu ở trên, khá dễ phân loại. Tuy nhiên, cũng có nhiều chi phí khá mơ hồ.

- Một số chi phí có thể khó phân loại, không phải theo mô hình cố định hoặc thay đổi rõ ràng nào. Ví dụ, một nhân viên có thể được trả mức lương cố định cùng với khoản hoa hồng biến động theo lượng hàng bán. Các chi phí này được phân thành hai yếu tố riêng biệt, cố định và thay đổi. Trong trường hợp này, chỉ có hoa hồng của nhân viên được xem là chi phí thay đổi.

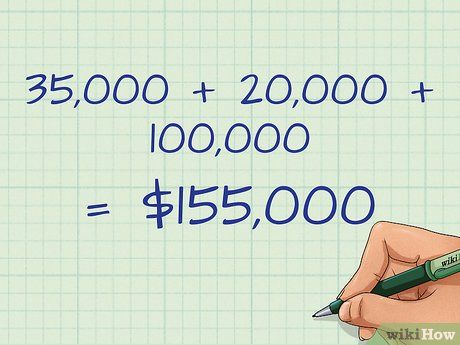

Tổng hợp chi phí thay đổi trong một khoảng thời gian nhất định.

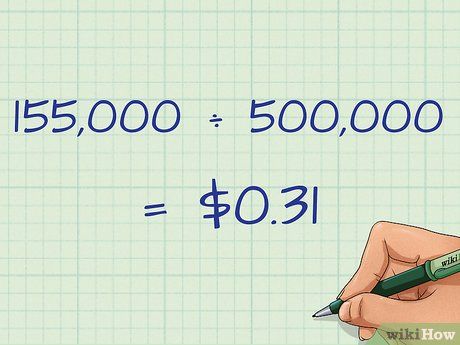

Tổng hợp chi phí thay đổi trong một khoảng thời gian nhất định. Chia tổng chi phí thay đổi cho số lượng sản phẩm đã sản xuất.

Chia tổng chi phí thay đổi cho số lượng sản phẩm đã sản xuất.- Chi phí biến đổi đơn vị là chi phí biến đổi cho mỗi đơn vị sản xuất. Đây là chi phí phát sinh khi sản xuất thêm một đơn vị bổ sung. Ví dụ, nếu doanh nghiệp sản xuất thêm 100 đơn vị, họ sẽ phải chịu chi phí sản xuất bổ sung là 31 USD.

Sử dụng phương pháp cực đại – cực tiểu

Khám phá chi phí đa dạng. Đôi khi, việc phân loại chi phí thành chi phí biến đổi hoặc cố định không phải lúc nào cũng dễ dàng. Có những loại chi phí không chỉ biến đổi theo sản xuất mà còn cần thiết ngay cả khi không có sản xuất hoặc doanh thu. Loại chi phí này được gọi là chi phí đa dạng. Chi phí đa dạng có thể được phân chia thành các thành phần cố định và biến đổi để tính toán chính xác các loại chi phí.

- Ví dụ về chi phí đa dạng như tiền lương của một nhân viên kết hợp với tiền hoa hồng. Tiền lương vẫn phải trả dù không có doanh thu, nhưng tiền hoa hồng phụ thuộc vào doanh số bán hàng. Trong ví dụ này, tiền hoa hồng là chi phí biến đổi và tiền lương là chi phí cố định.

- Chi phí đa dạng cũng có thể áp dụng cho những người được trả lương theo giờ nếu có số giờ cố định cho mỗi kỳ lương. Số giờ cố định là chi phí cố định, còn số giờ làm thêm là chi phí biến đổi.

- Ngoài ra, chi phí phúc lợi lao động cũng có thể được xem xét là chi phí đa dạng.

- Một ví dụ phức tạp khác về chi phí đa dạng là chi phí tiện ích. Dù có sản xuất hay không, bạn vẫn phải trả tiền điện, nước, và khí đốt. Tuy nhiên, việc sử dụng này có thể tăng lên khi sản xuất tăng. Để phân chia chi phí này thành loại chi phí cố định và biến đổi cần có phương pháp phức tạp hơn.

Tính toán hoạt động và chi phí. Để phân chia chi phí đa dạng thành các thành phần cố định và biến đổi, bạn có thể áp dụng phương pháp 'cực đại – cực tiểu'. Phương pháp này bắt đầu bằng việc xác định mức sản xuất cao nhất và thấp nhất, sau đó dựa vào sự chênh lệch để tính tỷ lệ chi phí biến đổi. Đầu tiên, xác định tháng nào có mức sản xuất cao nhất và thấp nhất. Ghi lại hoạt động theo cách có thể đo lường (như máy chấm giờ) và chi phí đa dạng bạn muốn đánh giá cho mỗi tháng.

- Ví dụ: Giả sử công ty bạn sử dụng máy cắt nước để cắt kim loại, là một bước trong quá trình sản xuất. Để thực hiện, cần nước, và nước là chi phí biến đổi, tăng theo sản xuất. Tuy nhiên, chi phí nước ở công ty bạn cũng bao gồm việc vận hành cơ sở sản xuất (như uống, vệ sinh, vv). Do đó, chi phí nước là chi phí đa dạng.

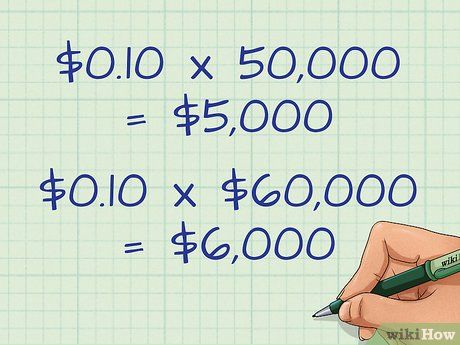

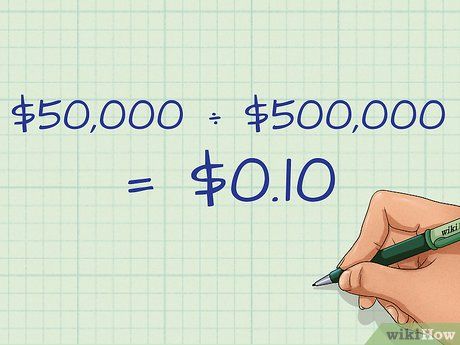

- Trong ví dụ này, hóa đơn nước cao nhất là 9.000 USD với 60.000 giờ công sản xuất. Hóa đơn nước thấp nhất là 8.000 USD với 50.000 giờ công sản xuất.

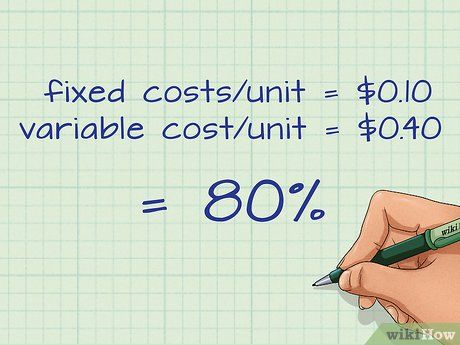

Tính tỷ lệ chi phí biến đổi.

Tính tỷ lệ chi phí biến đổi. Xác định chi phí biến đổi.

Xác định chi phí biến đổi.Dùng thông tin chi phí biến đổi

Tính xu hướng dịch chuyển của chi phí biến đổi.

Tính xu hướng dịch chuyển của chi phí biến đổi. Dùng tỷ lệ chi phí biến đổi để đánh giá rủi ro.

Dùng tỷ lệ chi phí biến đổi để đánh giá rủi ro.- Nếu một công ty có chi phí trong sản xuất chủ yếu là chi phí biến đổi, thì công ty này có thể có chi phí trên mỗi đơn vị ổn định hơn. Do đó dòng lợi nhuận cũng ổn định hơn, chúng ta đang giả định doanh số bán hàng ổn định.

- Điều này đúng với các nhà bán lẻ lớn như Walmart và Costco. Chi phí cố định của họ tương đối thấp so với chi phí biến đổi chiếm tỷ lệ lớn trong chi phí liên quan đến doanh thu mỗi đơn vị.

- Tuy nhiên, một công ty với tỷ lệ chi phí cố định cao hơn có thể sẽ dễ tận dụng lợi thế kinh tế theo quy mô (sản xuất lớn hơn giúp đến giảm chi phí trên mỗi đơn vị) do doanh thu sẽ tăng nhanh hơn nhiều so với chi phí.

- Ví dụ: công ty phần mềm máy tính có chi phí cố định liên quan đến nhân viên phát triển sản phẩm và hỗ trợ, nhưng công ty có thể mở rộng doanh số phần mềm mà không phải chịu mức chi phí biến đổi đáng kể.

- Khi doanh thu giảm, một công ty chủ yếu dựa vào chi phí biến đổi có thể dễ thu hẹp quy mô sản xuất nhưng vẫn có lợi nhuận, trong khi một công ty dựa chủ yếu vào chi phí cố định thì sẽ phải tìm cách để đối phó với việc chi phí cố định trên mỗi đơn vị tăng lên cao hơn nhiều.

- Một công ty có chi phí cố định cao và chi phí biến đổi thấp cũng có đòn bẩy sản xuất làm tăng hoặc giảm lợi nhuận, điều này tùy thuộc vào doanh thu. Về cơ bản, doanh số bán hàng vượt quá một mức nhất định có nhiều lợi nhuận hơn, trong khi doanh số bán hàng ở dưới mức này sẽ tốn chi phí hơn nhiều.

- Tốt nhất là công ty nên cố gắng cân bằng giữa rủi ro và lợi nhuận bằng cách điều chỉnh chi phí cố định và chi phí biến đổi.

So sánh với công ty khác trong cùng ngành. Tính chi phí biến đổi cho mỗi đơn vị và tổng chi phí biến đổi cho một công ty nhất định. Sau đó, tìm dữ liệu về chi phí biến đổi trung bình cho ngành công nghiệp của công ty đó. Điều này có thể cho bạn tiêu chuẩn so sánh để đánh giá công ty đó. Chi phí biến đổi cho mỗi đơn vị cao hơn có thể cho thấy rằng công ty này kém hiệu quả hơn công ty khác, trong khi đó chi phí biến đổi đơn vị thấp hơn có thể là lợi thế cạnh tranh.

- Chi phí biến đổi cho mỗi đơn vị cao hơn mức trung bình cho thấy công ty này sử dụng lượng lớn hơn hoặc chi tiêu nhiều hơn vào nguồn lực (lao động, vật liệu, tiện ích) để sản xuất hàng hóa so với đối thủ cạnh tranh của họ. Điều này có thể là do hiệu quả thấp hoặc nguồn lực có chi phí cao. Và cho dù là trường hợp nào, công ty cũng không có lợi nhuận như đối thủ cạnh tranh, trừ khi có thể giảm chi phí của mình hoặc tăng giá thành lên cao hơn.

- Mặt khác, nếu công ty có khả năng sản xuất cùng một loại hàng hóa với chi phí thấp hơn sẽ nhận ra lợi thế cạnh tranh bằng cách có thể giảm giá thành trên thị trường.

- Lợi thế chi phí này có thể là nhờ nguồn lực rẻ hơn, lao động rẻ hơn hoặc hiệu quả sản xuất lớn hơn.

- Ví dụ, một công ty có thể mua bông sợi với giá thấp hơn đối thủ cạnh tranh của mình, do đó họ có thể sản xuất áo sơ mi với chi phí biến đổi thấp hơn và tất nhiên sẽ có giá bán thấp hơn.

- Các công ty giao dịch thường công khai báo cáo tài chính trên trang web của họ hoặc Ủy ban Chứng khoán và Thị trường Chứng khoán (SEC). Bạn có thể tìm thông tin về chi phí biến đổi thông qua báo cáo kết quả kinh doanh của họ.

Tiến hành phân tích điểm hòa vốn.

Tiến hành phân tích điểm hòa vốn.Lời khuyên

- Lưu ý: cách và công thức tính toán mẫu ở trên có thể được áp dụng cho đơn vị tiền tệ khác.