Sự tập trung của thị trường tiền điện tử vào việc biến các tài sản trong thế giới thực thành token (RWA) đã đạt được động lực trong suốt năm 2024 và nhiều thực thể trong lĩnh vực tài chính truyền thống (TradFi) cũng đang tích hợp blockchain và việc biến tài sản thành token vào danh mục đầu tư của họ.

Victor Sanchez và Alan Keegan, những người sáng lập dự án blockchain tập trung vào RWA Kinto, đã chia sẻ về tiềm năng của thị trường RWA được biến thành token, các yếu tố đằng sau sự tăng trưởng nhanh chóng của RWA và lý do tại sao “các tổ chức lớn” như BlackRock đang lạc quan về loại tài sản này.

Về yếu tố thúc đẩy sự tăng trưởng nhanh chóng của RWA trong năm nay, Sanchez cho biết loại tài sản này có những lợi thế rõ ràng đang thu hút sự quan tâm rộng rãi: loại bỏ trung gian (và chi phí của họ), thị trường hoạt động 24/7 với thanh khoản cực kỳ cao và hiệu quả cũng như sổ sách minh bạch.

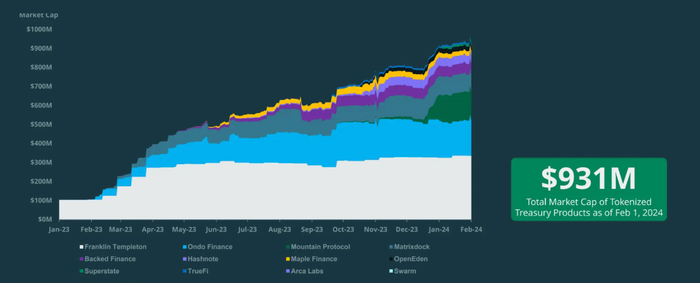

Các sản phẩm Kho bạc Hoa Kỳ được biến thành token tăng 782% vào năm 2023, trị giá hơn 931 triệu USD tính đến ngày 1 tháng 2. Nguồn: CoinGecko

Sanchez nhận định RWA là một cơ hội trị giá hàng nghìn tỷ đô la và các tổ chức lớn nhận thức được rằng công nghệ blockchain có thể tăng từ 0 lên 100 trong một thị trường tăng trưởng duy nhất, đó là lý do tại sao BlackRock trở nên lạc quan về RWA.

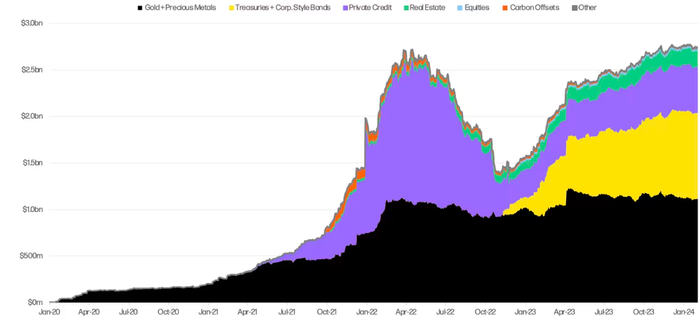

Tổng vốn hóa thị trường của RWA. Nguồn: Galaxy Research

Nhận xét về tính thanh khoản của RWA mở khóa, Keegan cho biết khả năng chuyển tài sản trên toàn cầu, 24/7, với thanh toán ngay trong ngày là một lợi ích to lớn mà blockchain mang lại khi vượt qua các rào cản pháp lý về việc sử dụng RWA để chuyển chứng khoán.

Tuy nhiên, khả năng thực hiện bất kỳ giao dịch nào một cách trung lập và không cần trung gian giúp việc thực hiện các loại giao dịch khác nhau trở nên dễ dàng và tiết kiệm chi phí hơn. Điều này có nghĩa là việc vay mượn có thể vượt mức, tách lợi nhuận, yêu cầu tài sản thế chấp khi có nợ xấu và thậm chí phát hành stablecoin được chốt bằng đô la dưới dạng thanh khoản đối với tài sản thế chấp ở mức gần 100% LTV (Loan-to-Value)* có thể được tự động hóa chỉ bằng một cú nhấp chuột hoặc được kích hoạt dựa trên các điều kiện cụ thể.

Sanchez cho biết RWA đối mặt với một vấn đề đặc biệt về tính thanh khoản và khả năng sử dụng. Thị trường gần đây đã chứng minh cho các tổ chức thấy rằng đối với một số loại giao dịch, cơ sở hạ tầng DeFi hoạt động trơn tru hơn so với các lựa chọn thay thế truyền thống ngay cả trong điều kiện thị trường khắc nghiệt – chẳng hạn như cung cấp thanh khoản thụ động và cho vay thế chấp vượt mức.

Ông nhấn mạnh rằng mặc dù đã được biến thành token, hầu hết các RWA hiện nay vẫn không thể sử dụng được cho bất kỳ hoạt động onchain nào trong số này.

Về sự khác biệt giữa DeFi và RWA, Sanchez cho rằng mặc dù có nhưng ranh giới đang dần mờ đi, và đó là một điều tốt. Nhiều RWA được biến thành token ngày nay là những sản phẩm được quản lý chặt chẽ trong thế giới thực với các yêu cầu nghiêm ngặt đối với các bên liên quan.

“Trong lịch sử, RWA đã thiếu một phần quan trọng của DeFi: khả năng kết hợp. Chúng tôi đang làm thay đổi điều đó.”

“Cho đến nay, RWA yêu cầu một khung tuân thủ, hệ thống KYC của riêng họ, vv. Theo cách cơ bản, họ đang kiểm soát bạn là ai, bạn sở hữu những gì và bạn có thể chuyển gửi nó cho ai. Ngay cả khi có các trường hợp sử dụng tương tự trên các DApp hoặc giao thức khác nhau, bạn cần phải tuân theo quy trình của họ và họ không “giao tiếp với nhau.””

“Đó là lý do mô hình trừu tượng hóa phù hợp như KYC ở cấp độ L2 để tất cả mọi người tuân theo cùng một bộ quy tắc và có khả năng, cho phép RWA tự do lưu chuyển, soạn thảo và nhiều hơn thế nữa.”

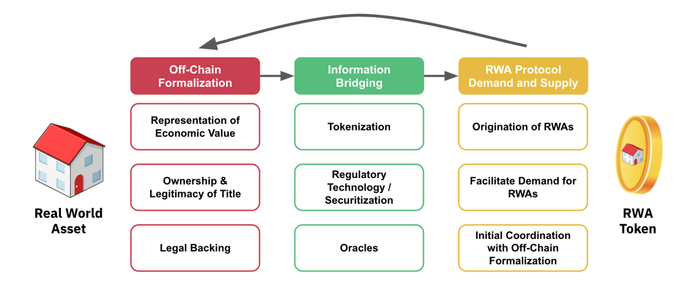

Cách RWA thu hẹp khoảng cách giữa TradFi và Defi. Nguồn: Binance Research

Cả hai đồng sáng lập đồng ý rằng trong mọi mạng lưới, không quan trọng là L1 hay L2, người dùng có thể tự do gửi bất cứ thứ gì cho bất kỳ ai, 24/7. Đó là lời hứa của tiền điện tử và nó thực sự tuyệt vời trong 99,9% trường hợp.

Tuy nhiên, trong một môi trường cần sự tuân thủ, việc biết rõ người gửi cho bạn cái gì và tại sao, thực sự trở thành nỗi ám ảnh về tuân thủ của đối tác.

“Trong các cuộc trò chuyện của chúng tôi với TradFi, vấn đề về đối tác này là một trong những điều được trích dẫn nhiều nhất, tiếp theo là tính bảo mật và khả năng sử dụng.”

*LTV (Loan-to-Value) là tỷ lệ giữa khoản vay và giá trị của tài sản mà khoản vay đó được bảo đảm. Tỷ lệ này thường được sử dụng trong ngành tài chính, đặc biệt là trong lĩnh vực cho vay thế chấp và vay mua xe, để đánh giá mức độ rủi ro của khoản vay.

Theo Cointelegraph