Bong bóng dot-com (dot là dấu chấm, ý nói những trang web các công ty trên mạng lưới toàn cầu với tên miền là .com) hay bong bóng Y2K là một bong bóng thị trường cổ phiếu khi các cổ phiếu của các công ty công nghệ cao, nhất là các công ty mạng, được đầu cơ. Bong bóng này, theo Alan Greenspan - cựu Chủ tịch Fed, sinh ra vào ngày 9 tháng 8 năm 1995 khi mà Netscape Communications bắt đầu niêm yết cổ phiếu của mình và vỡ vào ngày 10 tháng 3 năm 2000 khi chỉ số tổng hợp NASDAQ đạt đỉnh cao nhất. Bong bóng Dot-com đã góp phần cùng các nhân tố khác tạo nên sự thịnh vượng kinh tế của Hoa Kỳ cuối thập niên 1990, thời kỳ mà nhiều người gọi là Nền Kinh tế Mới, còn Alan Greenspan gọi là 'sự thịnh vượng bất thường'.

Bối cảnh

Năm 1993, trình duyệt Mosaic ra đời, cùng với những trình duyệt sau đó như Netscape Navigator hay Internet Explorer đã giúp người dùng máy tính tiếp cận World Wide Web, làm Internet trở nên phổ biến hơn. Số người sử dụng Internet ngày càng tăng cùng với sự đi xuống của 'khoảng cách số' và sự phát triển về kết nối, sự sử dụng Internet cho các mục đích, và giáo dục máy tính. Giữa năm 1990 và 1997, tỉ lệ hộ gia đình tại Hoa Kỳ sở hữu máy tính tăng từ 15% đến 35%, khi máy tính dần trở thành một vật dụng thiết yếu thay vì một món đồ xa xỉ. Điều này đánh dấu sự chuyển mình sang Thời đại Thông tin, một nền kinh tế dựa trên công nghệ thông tin, dẫn đến sự thành lập nhiều công ty mới.

Cùng lúc này, việc giảm lãi suất cho vay làm tăng nguồn vốn có sẵn. Đạo luật Cứu trợ Người nộp thuế 1997 làm giảm mức thuế trên thặng dư vốn cận biên tại Hoa Kỳ, khiến mọi người có khuynh hướng đầu cơ. Alan Greenspan, Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ lúc bấy giờ, được cho là đã đầu tư vào thị trường chứng khoán bằng cách định giá cổ phiếu cao hơn bình thường. Đạo luật Viễn thông 1996 ở thời điểm đó được kỳ vọng sẽ dẫn đến nhiều công nghệ mới, tạo ra nhiều lợi nhuận cho người nắm bắt thời cơ.

Bong bóng

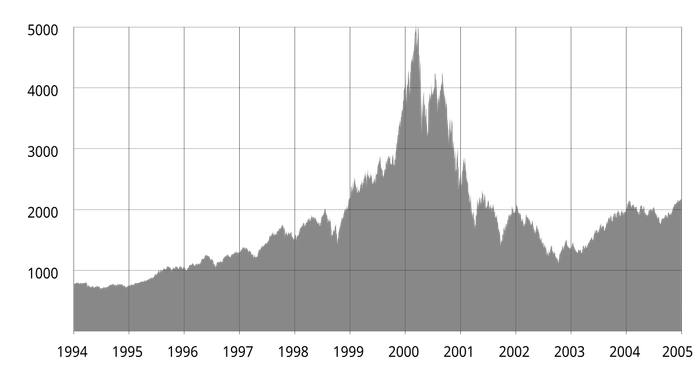

Do những yếu tố trên, nhiều người hào hứng đầu tư vào một công ty dot-com bất kỳ, ở bất cứ mức định giá nào, đặc biệt nếu trong tên công ty có những tiền tố liên quan đến Internet (như 'e-' hay 'i-') hoặc một hậu tố '.com' trong tên gọi. Vốn mạo hiểm được huy động rất dễ dàng. Các ngân hàng đầu tư, vốn rất được lời từ những đợt chào bán cổ phiếu lần đầu ra công chúng (IPO), làm dấy lên làn sóng đầu cơ và khuyến khích đầu tư vào công nghệ. Sự kết hợp giữa giá cổ phiếu tăng nhanh trong khu vực bốn của nền kinh tế và niềm tin rằng các công ty sẽ sinh lời trong tương lai tạo thành một môi trường khiến nhiều nhà đầu tư bỏ qua những chỉ số truyền thống (như tỉ số P/E) và chỉ đặt niềm tin vào tiến bộ công nghệ, dẫn đến một bong bóng thị trường chứng khoán. Giữa năm 1995 và 2000, chỉ số tổng hợp Nasdaq tăng 400%. Tỉ số P/E của nó đạt 200, vượt qua đỉnh là 80 của chỉ số Nikkei 225 của Nhật Bản thời bong bóng bất động sản Nhật Bản năm 1991. Năm 1999, giá trị cổ phần của Qualcomm tăng 2.619%, trong khi 12 cổ phiếu vốn hóa lớp khác đều tăng hơn 1.000% về giá trị, và bảy cổ phiếu khác tăng 900%. Mặc dù chỉ số tổng hợp Nasdaq Composite tăng 85,6% và chỉ số S&P 500 tăng 19,5% năm 1999, số cổ phiếu giảm nhiều hơn số tăng do các nhà đầu tư bán cổ phần trong những công ty phát triển chậm để đầu tư vào cổ phiếu Internet.

Một lượng lớn đầu tư cá nhân xảy ra trong thời điểm này và câu chuyện về những người bỏ việc để buôn bán trên thị trường tài chính khá phổ biến. Giới truyền thông cũng không bỏ lỡ cơ hội này; một bài viết trong tờ The Wall Street Journal khuyên nhà đầu tư 'tái suy nghĩ' về 'ý tưởng kỳ lạ' về lợi nhuận, còn CNBC báo cáo về thị trường chứng khoán với sự hồi hộp như những chương trình thể thao.

Ở thời kỳ đỉnh của bong bóng, một công ty dot-com có thể trở thành một công ty đại chúng qua IPO và huy động một số tiền đáng kể ngay cả khi chưa có lợi nhuận, hoặc trong một số trường hợp không có cả doanh thu thực tế nào. Những người với quyền mua cổ phiếu cho nhân viên lập tức trở thành triệu phú khi công ty thực hiện IPO; tuy nhiên, đa số nhân viên bị cấm bán cổ phần ngay lập tức. Những doanh nhân thành công nhất, như là Mark Cuban, bán cổ phẩn hoặc đưa vào phòng vệ giá để giữ lời.

Khuynh hướng chi tiêu của các công ty dot-com

Hầu hết các công ty dot-com thường có thâm hụt hoạt động ròng do chi tiêu nhiều vào quảng cáo để mở rộng thị phần nhanh chóng nhất có thể, sử dụng các khẩu hiệu như 'get big fast' và 'get large or get lost'. Các công ty này cung cấp sản phẩm hoặc dịch vụ miễn phí hoặc với giá rẻ để xây dựng thương hiệu mạnh mẽ và tăng giá trị trong tương lai.

Tinh thần 'tăng trưởng trước lợi nhuận' và sự hào quang của 'nền kinh tế mới' vô bờ bến khiến nhiều công ty phung phí chi tiêu cho cơ sở hạ tầng và các kỳ nghỉ sang trọng cho nhân viên. Khi ra mắt sản phẩm hay trang web mới, các công ty thường tổ chức các bữa tiệc đắt tiền, được gọi là bữa tiệc dot-com.

Bong bóng trong ngành viễn thông

Bong bóng trong ngành viễn thông được xem là 'sự thăng trầm lớn và nhanh nhất trong lịch sử'.

Một phần là do lòng tham và sự lạc quan quá mức, đặc biệt là về sự tăng trưởng lưu lượng thông tin qua Internet, trong năm năm sau khi Đạo luật Viễn thông 1996 có hiệu lực, các công ty viễn thông đã đầu tư hơn 500 tỷ USD, chủ yếu là bằng nợ, vào việc lắp đặt cáp quang, công tắc và mạng không dây. Tại nhiều khu vực, như Hành lang Công nghệ Dulles tại Virginia, chính phủ đã tài trợ cơ sở hạ tầng viễn thông và tạo ra môi trường và luật pháp thúc đẩy cho các công ty mở rộng. Cung cầu tăng mạnh, vượt xa nhu cầu. Ví dụ, vào tháng 4 năm 2000, cuộc đấu giá 3G ở Anh, do Bộ trưởng Tài chính Gordon Brown dẫn đầu, thu về 22,5 tỷ bảng Anh. Ở Đức, vào tháng 8 năm 2000, các cuộc đấu giá đã thu được 30 tỷ bảng Anh. Một phiên đấu giá ở Hoa Kỳ vào năm 1999 đã phải tái tổ chức khi người chiến thắng không thể thanh toán 4 tỷ USD. Cuộc đấu giá lại chỉ thu về 10% so với số tiền đấu giá ban đầu. Khi tài chính gặp khó khăn trong khi bong bóng bong bóng vỡ, tỉ lệ nợ cao của các công ty này dẫn đến phá sản. Nhà đầu tư trái phiếu chỉ thu được khoảng hơn 20% số vốn ban đầu. Tuy nhiên, một số giám đốc công ty viễn thông đã bán cổ phiếu trước khi thị trường chứng khoán suy thoái, như Philip Anschutz, thu về 1,9 tỷ USD, Joseph Nacchio, thu về 248 triệu USD, và Gary Winnick, bán cổ phiếu trị giá 748 triệu USD.

Tác động của bong bóng Dot-com

Bong bóng Dot-com cùng với nhiều yếu tố khác đã đóng góp vào sự phát triển kinh tế của Hoa Kỳ trong nửa sau của thập niên 1990 theo những cách sau:

- Giá cổ phiếu công nghệ cao tăng vọt đã thúc đẩy sự phát triển của các công ty trong ngành công nghệ thông tin. Điều này đã làm cho công nghệ thông tin tiến bộ nhanh chóng và việc áp dụng nó vào quản lý, sản xuất đã tăng năng suất lao động. Theo Greenspan (2008), sự bùng nổ của công nghệ cao diễn ra nhanh chóng đã mở ra một giai đoạn cách mạng sáng tạo, tăng năng suất lao động và làm cho thị trường lao động linh hoạt hơn. Đây là những yếu tố quan trọng nhất góp phần vào tăng trưởng kinh tế mạnh và duy trì trong một thời gian dài.

- Giá cổ phiếu tăng nhanh khiến các nhà đầu tư cảm thấy tài sản của họ tăng lên. Lúc đó, họ chi tiêu nhiều hơn (hiệu ứng tài sản). Nhu cầu cá nhân tăng cùng với hiệu ứng lan tỏa của nó đến các lĩnh vực sản xuất khác trong nền kinh tế, từ đó thúc đẩy đầu tư tư nhân. Nói cách khác, từ mặt cầu, việc tăng giá cổ phiếu đã làm tăng tổng cầu.

Sự vỡ bong bóng Dot-com đã mở ra thời kỳ suy thoái kinh tế đầu thập niên 2000 ở Hoa Kỳ, với các sự kiện như vụ 11/9 và các vụ bê bối kế toán vào các năm 2001 và 2002 khiến tình hình trở nên trầm trọng hơn.

- Kinh tế thế giới mới

- Đầu thập niên 2000 suy thoái kinh tế Hoa Kỳ

Ghi chú

- Greene T., Larry Landweber, George Strawn. 'A Brief History of NSF and the Internet'.

- Greenspan, Alan (2008), Kỷ nguyên hỗn loạn: Khám phá trong thế giới mới, Nhà xuất bản Trẻ.