Mytour / Michela Buttignol

Bull Put Spread là gì?

Bull put spread là một chiến lược tùy chọn mà nhà đầu tư sử dụng khi họ mong đợi một sự tăng giá vừa phải của tài sản cơ bản. Chiến lược này sử dụng hai tùy chọn put để hình thành một phạm vi, bao gồm một giá strike cao và một giá strike thấp. Nhà đầu tư nhận được một khoản tín dụng ròng từ sự khác biệt giữa phí của hai tùy chọn.

Những Điểm Chính

- Một chiến lược bull put spread là một chiến lược tùy chọn được sử dụng khi nhà đầu tư mong đợi một sự tăng trưởng vừa phải trong giá của tài sản cơ bản.

- Một nhà đầu tư thực hiện bull put spread bằng cách mua một tùy chọn bán trên một chứng khoán và bán một tùy chọn bán khác cho cùng một ngày nhưng với một mức giá giao dịch cao hơn.

- Tổn thất tối đa bằng sự khác biệt giữa giá giao dịch và số dư tín dụng nhận được.

- Lợi nhuận tối đa là sự khác biệt trong chi phí phí của hai tùy chọn bán. Điều này chỉ xảy ra nếu giá cổ phiếu đóng cửa cao hơn giá giao dịch cao hơn vào ngày đáo hạn.

Hiểu Về Chiến Lược Bull Put Spread

Thường thì các nhà đầu tư sử dụng tùy chọn bán để có lợi từ sự suy giảm trong giá cổ phiếu, vì một tùy chọn bán cho phép họ có khả năng—mặc dù không bắt buộc—bán một cổ phiếu vào hoặc trước ngày đáo hạn của hợp đồng. Mỗi tùy chọn bán có giá giao dịch, đó là giá mà tùy chọn chuyển đổi thành cổ phiếu cơ bản. Nhà đầu tư trả một phí thị trường để mua một tùy chọn bán.

Lợi Nhuận Và Tổn Thất Từ Tùy Chọn Bán

Nhà đầu tư thường mua tùy chọn bán khi họ có quan điểm tiêu cực về một cổ phiếu, có nghĩa là họ hy vọng giá cổ phiếu sẽ rớt dưới giá thực thi của tùy chọn. Tuy nhiên, chiến lược bull put spread được thiết kế để hưởng lợi từ sự tăng giá của cổ phiếu. Nếu vào ngày đáo hạn, cổ phiếu giao dịch cao hơn giá thực thi, tùy chọn bán sẽ hết giá trị vì không ai bán cổ phiếu với giá thấp hơn so với giá thị trường. Do đó, nhà đầu tư mua tùy chọn bán sẽ mất giá trị của phí bảo hiểm mà họ đã trả.

Ngược lại, một nhà đầu tư bán tùy chọn bán hy vọng giá cổ phiếu không giảm mà thay vào đó tăng lên trên giá thực thi để tùy chọn bán hết giá trị. Một người bán tùy chọn bán—người viết tùy chọn—nhận phí bán tùy chọn ban đầu và muốn giữ số tiền đó. Tuy nhiên, nếu giá cổ phiếu giảm dưới giá thực thi, người bán tùy chọn sẽ phải chịu rủi ro. Chủ sở hữu tùy chọn có lợi nhuận và sẽ thực hiện quyền, bán cổ phiếu của họ với giá thực thi cao hơn. Nói cách khác, tùy chọn bán được thực hiện chống lại người bán.

Số tiền phí nhận được bởi người bán sẽ bị giảm tùy thuộc vào mức độ giá cổ phiếu giảm dưới giá thực thi của tùy chọn bán. Chiến lược bull put spread được thiết kế để cho phép người bán giữ phí kiếm được từ việc bán tùy chọn bán ngay cả khi giá cổ phiếu giảm.

Xây dựng Chiến lược Bull Put Spread

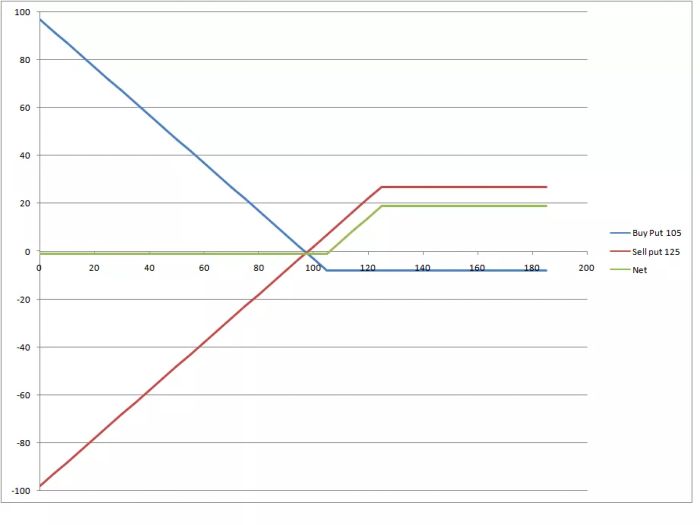

Một chiến lược bull put spread bao gồm hai tùy chọn bán. Đầu tiên, một nhà đầu tư mua một tùy chọn bán và trả một khoản phí bảo hiểm. Đồng thời, nhà đầu tư bán một tùy chọn bán thứ hai với giá thực thi cao hơn so với tùy chọn mua, nhận một khoản phí từ việc bán đó. Lưu ý rằng cả hai tùy chọn sẽ có cùng ngày đáo hạn. Vì các tùy chọn bán giảm giá khi giá cơ sở tăng lên, cả hai tùy chọn sẽ hết giá trị nếu giá cơ sở kết thúc cao hơn giá thực thi cao nhất. Do đó, lợi nhuận tối đa sẽ là phí nhận được từ việc viết chiến lược spread.

Những người đặt niềm tin vào một cổ phiếu cơ bản có thể sử dụng chiến lược bull put spread để tạo ra thu nhập với rủi ro hạn chế. Tuy nhiên, chiến lược này có nguy cơ mất mát.

Lợi Nhuận và Tổn Thất Từ Bull Put Spread

Lợi nhuận tối đa cho một chiến lược bull put spread bằng sự khác biệt giữa số tiền nhận được từ tùy chọn bán đã bán và số tiền trả cho tùy chọn bán đã mua. Nói cách khác, số dư tín dụng nhận được ban đầu là lợi nhuận tối đa, điều này chỉ xảy ra nếu giá cổ phiếu đóng cửa cao hơn giá thực thi cao nhất vào ngày đáo hạn.

Mục tiêu của chiến lược bull put spread được thực hiện khi giá cơ bản di chuyển hoặc duy trì ở trên giá thực thi cao hơn. Kết quả là tùy chọn bán đã bán sẽ hết giá trị. Lý do là không ai muốn thực hiện nó và bán cổ phiếu của họ với giá thực thi nếu nó thấp hơn giá thị trường.

Một nhược điểm của chiến lược là nó giới hạn lợi nhuận nếu cổ phiếu tăng lên cao hơn giá thực thi cao nhất của tùy chọn bán đã bán. Nhà đầu tư sẽ thu được khoản tín dụng ban đầu nhưng bỏ lỡ các lợi nhuận trong tương lai.

Nếu cổ phiếu nằm dưới giá thực thi cao nhất trong chiến lược, nhà đầu tư sẽ bắt đầu mất tiền vì tùy chọn bán có thể được thực hiện. Ai đó trên thị trường sẽ muốn bán cổ phiếu của họ với giá thực thi hấp dẫn hơn này.

Tuy nhiên, nhà đầu tư đã nhận được một số tiền tín dụng ban đầu cho chiến lược này. Số tiền tín dụng này cung cấp một số đệm cho các khoản lỗ. Một khi cổ phiếu giảm đến mức đủ để xoá bỏ số tín dụng nhận được, nhà đầu tư bắt đầu mất tiền trong giao dịch.

Nếu giá cổ phiếu rơi xuống dưới giá thực thi thấp hơn của tùy chọn bán đã mua, cả hai tùy chọn bán đều đã mất tiền và mức lỗ tối đa của chiến lược được thực hiện. Tổn thất tối đa bằng sự khác biệt giữa các giá thực thi và số tiền tín dụng nhận được.

Nhà đầu tư có thể kiếm thu nhập từ số dư tín dụng được trả vào lúc bắt đầu chiến lược.

Tổn thất tối đa trong chiến lược được giới hạn và biết trước.

Nguy cơ mất mát, tối đa là sự khác biệt giữa các giá thực thi và số dư tín dụng được trả.

Chiến lược có tiềm năng lợi nhuận hạn chế và bỏ lỡ các lợi nhuận trong tương lai nếu giá cổ phiếu tăng lên trên giá thực thi cao nhất.

Ví dụ về Chiến lược Bull Put Spread

Hãy tưởng tượng một nhà đầu tư đặt niềm tin vào Apple (AAPL) trong vòng một tháng tới. Hình dung cổ phiếu hiện tại đang giao dịch ở mức $275 mỗi cổ phiếu. Để thực hiện chiến lược bull put spread, nhà đầu tư:

- Bán một tùy chọn bán với giá $8.50 với giá thực thi là $280 hết hạn trong một tháng

- Mua một tùy chọn bán với giá $2 với giá thực thi là $270 hết hạn trong một tháng

Nhà đầu tư kiếm được một số dư tín dụng là $6.50 cho hai tùy chọn, hoặc $8.50 tín dụng - $2 phí bảo hiểm trả. Vì một hợp đồng tùy chọn tương ứng với 100 cổ phiếu của tài sản cơ sở, tổng số tín dụng nhận được là $650.

Tình huống 1 Lợi nhuận tối đa

Hãy tưởng tượng Apple tăng và giao dịch ở mức $300 vào ngày đáo hạn. Lợi nhuận tối đa đạt được là $650, tức là $8.50 - $2 = $6.50 x 100 cổ phiếu = $650. Một khi cổ phiếu vượt qua giá thực thi cao nhất, chiến lược sẽ không kiếm được thêm lợi nhuận nào.

Tình huống 2 Tổn thất tối đa

Nếu Apple giao dịch ở mức $270 mỗi cổ phiếu hoặc thấp hơn giá thực thi thấp, tổn thất tối đa sẽ được thực hiện. Tuy nhiên, tổn thất được giới hạn ở mức $350, tức là $280 tùy chọn bán - $270 tùy chọn bán - ($8.50 - $2) x 100 cổ phiếu.

Lý tưởng nhất, nhà đầu tư mong muốn cổ phiếu đóng cửa cao hơn $280 mỗi cổ phiếu vào ngày đáo hạn, điều này sẽ là điểm mà lợi nhuận tối đa được đạt được.

Chỉnh sửa—24 tháng 12, 2021: Một video trong bài viết này đã đánh dấu sai biểu đồ cho Bull Put Spreads và Bear Put Spreads.