Có thể—nếu chi phí chăm sóc sức khỏe của bạn đủ cao

Bảo hiểm sức khỏe là một trong những khoản chi hàng tháng quan trọng nhất đối với một số người Mỹ, khiến họ tự hỏi những chi phí y tế nào có thể được miễn thuế để giảm hóa đơn của họ. Khi giá cả chăm sóc sức khỏe tăng cao, một số người tiêu dùng tìm cách giảm chi phí bằng cách hưởng các khoản miễn thuế trên các khoản phí bảo hiểm sức khỏe hàng tháng.

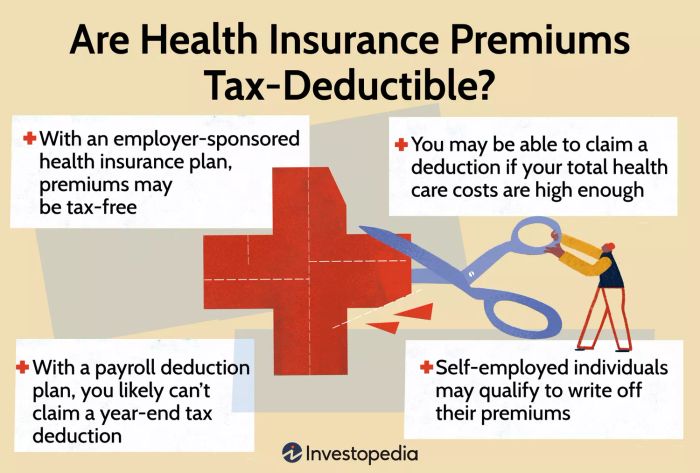

Nếu bạn đăng ký vào một kế hoạch bảo hiểm sức khỏe do nhà tài trợ cung cấp, các khoản phí bảo hiểm của bạn có thể đã miễn thuế. Nếu các khoản phí của bạn được trừ trực tiếp từ tiền lương, chúng có thể được trừ trước thuế, vì vậy bạn sẽ không được phép đòi hỏi một khoản miễn thuế vào cuối năm.

Tuy nhiên, bạn vẫn có thể đòi hỏi miễn thuế nếu tổng chi phí chăm sóc sức khỏe của bạn trong năm đủ cao. Các cá nhân làm việc tự do có thể được miễn thuế các khoản phí bảo hiểm sức khỏe của họ, nhưng chỉ khi họ đáp ứng các tiêu chí cụ thể. Bài viết này sẽ khám phá các chi phí y tế có thể được miễn thuế, bao gồm các yêu cầu để đủ điều kiện.

Những Điểm Chính Cần Lưu Ý

- Các khoản phí bảo hiểm sức khỏe, số tiền trả trước để duy trì chính sách bảo hiểm, đã liên tục tăng khi chi phí chăm sóc sức khỏe tại Hoa Kỳ tăng lên.

- Khi Đạo luật Chăm sóc Sức khỏe Bảo hiểm Hợp lý được Tổng thống Barack Obama ký vào năm 2010, nó cho phép một số gia đình nhất định tiếp cận các khoản miễn thuế phí bảo hiểm trên kế hoạch bảo hiểm sức khỏe của họ.

- Nếu bạn đăng ký vào một kế hoạch được tài trợ bởi nhà tuyển dụng và các khoản phí của bạn được trừ trực tiếp từ tiền lương, chúng có thể được trừ trước thuế, và bạn sẽ không được phép đòi hỏi miễn thuế vào cuối năm.

- Bạn có thể khấu trừ các khoản phí bảo hiểm sức khỏe—và các chi phí chăm sóc sức khỏe khác—nếu chi phí của bạn vượt quá 7.5% tổng thu nhập thực tế điều chỉnh (AGI) của bạn.

- Các cá nhân làm việc tự do đáp ứng các tiêu chí nhất định có thể được miễn thuế các khoản phí bảo hiểm sức khỏe của họ, ngay cả khi chi phí của họ không vượt quá ngưỡng 7.5%.

Hiểu Về Các Khoản Phí Bảo Hiểm Sức Khỏe

Các khoản phí bảo hiểm sức khỏe, số tiền trả trước để duy trì chính sách bảo hiểm, đã liên tục tăng khi chi phí chăm sóc sức khỏe tại Hoa Kỳ tăng lên. Các khoản phí này có thể được coi là “phí bảo trì” cho một chính sách chăm sóc sức khỏe, không bao gồm các khoản thanh toán khác mà người tiêu dùng phải trả, như khấu trừ, chi trả cộng thêm và chi phí ngoài túi khác.

Khi Đạo luật Chăm sóc Sức khỏe Bảo hiểm Hợp lý được Tổng thống Barack Obama ký vào năm 2010, nó cho phép một số gia đình nhất định tiếp cận các khoản miễn thuế phí bảo hiểm trên kế hoạch bảo hiểm sức khỏe của họ, giảm bớt một phần gánh nặng từ việc tăng phi phí bảo hiểm sức khỏe.

Theo nghiên cứu của Viện Kaiser Family Foundation, một tổ chức phi lợi nhuận tập trung vào các vấn đề chăm sóc sức khỏe tại Hoa Kỳ, khoảng một nửa người Mỹ nhận được bảo hiểm sức khỏe thông qua kế hoạch dựa trên nhà tuyển dụng.

Nếu các khoản phí y tế của bạn được trừ qua kế hoạch khấu trừ tiền lương, rất có thể bạn đang chi trả phần phí bảo hiểm của bạn bằng tiền trước thuế. Do đó, nếu bạn khấu trừ các khoản phí của mình vào cuối năm, bạn sẽ hiệu quả khấu trừ chi phí đó hai lần.

Khấu trừ cho các Chi phí Chăm sóc Sức khỏe Không Được Bồi Thường Đủ Điều Kiện

Tuy nhiên, bạn có thể khấu trừ một số khoản phí bảo hiểm nếu bạn mua bảo hiểm sức khỏe bằng tiền sau thuế của riêng bạn. Đối với các năm thuế 2022 và 2023, bạn được phép khấu trừ bất kỳ chi phí chăm sóc sức khỏe không được bồi thường nào bạn đã trả cho chính bạn, vợ/chồng hoặc người phụ thuộc—nhưng chỉ khi chi phí đó vượt quá 7.5% tổng thu nhập thực tế điều chỉnh (AGI) của bạn.

AGI là sự điều chỉnh của thu nhập tổng của bạn. Nó bao gồm tất cả các nguồn thu nhập của bạn—tiền lương, cổ tức, hỗ trợ vợ chồng, lợi nhuận từ vốn, thu nhập từ lãi suất, tiền bản quyền, thu nhập cho thuê, và phân phối hưu trí—trừ bất kỳ số lượng khấu trừ cho phép nào từ thu nhập của bạn, bao gồm các đóng góp kế hoạch hưu trí, thanh toán lãi vay sinh viên, các khoản lỗ từ việc bán hoặc trao đổi tài sản, phạt rút tiền sớm áp dụng bởi các tổ chức tài chính, và nhiều khoản khấu trừ khác.

Những chi phí đủ điều kiện cho khoản khấu trừ này bao gồm các khoản phí trả cho một chính sách bảo hiểm sức khỏe, cũng như bất kỳ chi phí ngoài túi nào cho các cuộc khám bác sĩ, phẫu thuật, chăm sóc nha khoa, chăm sóc thị lực và chăm sóc sức khỏe tâm thần. Tuy nhiên, bạn chỉ có thể khấu trừ các chi phí vượt quá 7.5% của AGI của bạn.

Cách tính toán các khoản khấu trừ chăm sóc sức khỏe của bạn

Chẳng hạn, giả sử thu nhập tổng thu nhập thực của bạn trong năm là $50,000. Bảy phần năm phần mười của số tiền đó là $3,750, vì vậy bất kỳ chi phí phù hợp vượt quá số tiền đó đều được khấu trừ. Nếu tổng chi phí y tế của bạn, bao gồm cả các khoản phí, là $6,000, bạn sẽ có thể khấu trừ $2,250 từ thu nhập chịu thuế của bạn. Đảm bảo bạn không bao gồm bất kỳ chi phí được hoàn trả nào khi thực hiện phép tính này, như các khoản miễn thuế phí bảo hiểm. Một số cá nhân có đủ điều kiện để nhận được các khoản miễn thuế phí bảo hiểm nếu họ mua bảo hiểm qua Chợ bảo hiểm Sức khỏe, còn được gọi là “The Marketplace.”

Chợ bảo hiểm Sức khỏe là nền tảng cho cá nhân, gia đình hoặc doanh nghiệp nhỏ để mua bảo hiểm sức khỏe. Nó được tạo ra như là kết quả của Đạo luật Chăm sóc Sức khỏe Hợp lý vào năm 2010 để đạt được tối đa sự tuân thủ với yêu cầu rằng tất cả người Mỹ phải có một hình thức bảo hiểm sức khỏe. Nếu bạn mua bảo hiểm sức khỏe qua sàn giao dịch, bạn có thể nhận được các khoản trợ cấp từ chính phủ dựa trên thu nhập giúp giảm chi phí phí bảo hiểm được bán trên sàn giao dịch. Nếu thu nhập ước tính của bạn nằm giữa 100% và 400% mức nghèo đói liên bang cho kích thước hộ gia đình của bạn, bạn đủ điều kiện để nhận được một khoản miễn thuế phí bảo hiểm, theo trang web HealthCare.gov. Thông qua năm 2025, nếu thu nhập của bạn cao hơn 400% mức nghèo đói liên bang, bạn vẫn có thể đủ điều kiện để nhận được các khoản miễn thuế phí bảo hiểm giảm giá hàng tháng cho một kế hoạch bảo hiểm sức khỏe từ Chợ bảo hiểm.

Bạn cũng cần loại bỏ bất kỳ chi phí được hoàn lại bởi công ty bảo hiểm của bạn hoặc nhà tuyển dụng của bạn. Để khấu trừ các chi phí y tế, bạn phải phân tích từng khoản khấu trừ thay vì lựa chọn khoản khấu trừ tiêu chuẩn. Do đó, bạn nên đảm bảo rằng tổng số khoản khấu trừ từng mục vượt quá số tiền khấu trừ tiêu chuẩn trước khi đưa ra quyết định này.

Đối với năm thuế 2022, khoản khấu trừ tiêu chuẩn là $12,950 đối với những người nộp đơn cá nhân và $25,900 đối với các cặp vợ chồng nộp đơn chung - và cho năm thuế 2023, khoản khấu trừ tiêu chuẩn tăng lên $13,850 đối với cá nhân và $27,700 đối với các cặp vợ chồng nộp đơn chung.

Mytour / Michela Buttignol

Các Khoản Khấu Trừ Chi Phí Y Tế Dành Cho Người Tự Lập

Có một ngoại lệ được đưa ra cho quy tắc 7.5% đối với những người tự kinh doanh. Trong số nhiều khoản khấu trừ thuế và lợi ích khác mà các cá nhân tự kinh doanh có thể đòi hỏi, bạn được phép khấu trừ tất cả các khoản thanh toán phí bảo hiểm của bạn từ tổng thu nhập điều chỉnh của bạn, bất kể liệu bạn có phân tích từng khoản khấu trừ hay không. Tuy nhiên, bạn có thể không được hưởng khoản khấu trừ này nếu bạn là:

- Đủ điều kiện tham gia vào kế hoạch của một nhà tuyển dụng khác nhưng chọn không tham gia

- Tự kinh doanh nhưng bạn có một công việc khác cung cấp kế hoạch bảo hiểm sức khỏe

- Đủ điều kiện nhận được bảo hiểm qua kế hoạch do nhà tuyển dụng của vợ/chồng cung cấp.

Cũng có các hạn chế áp đặt đối với các cá nhân tự kinh doanh dựa trên số tiền thu nhập kinh doanh của họ. Trong bất kỳ năm nào, một người tự kinh doanh không thể khấu trừ nhiều hơn là thu nhập họ tạo ra thông qua các hoạt động kinh doanh của họ. Những người vận hành hơn một doanh nghiệp chỉ có thể chỉ định một trong số chúng làm nhà tài trợ kế hoạch bảo hiểm sức khỏe; bạn không thể cộng lại thu nhập sinh ra từ nhiều công ty để đòi hỏi khoản khấu trừ tối đa. Trong trường hợp của những người tự kinh doanh, việc chọn doanh nghiệp có lợi nhuận cao nhất làm nhà tài trợ kế hoạch có thể là lợi ích lớn nhất của họ để tăng khả năng giảm thuế.

Khoản khấu trừ cho những người tự kinh doanh được coi là một khoản trừ trong thuế thu nhập của họ; nó không được khấu trừ khi họ đang nộp thuế thay mặt cho bất kỳ hoạt động kinh doanh nào của họ. Ví dụ, trong trường hợp của một chủ doanh nghiệp cá nhân, họ sẽ nhập số tiền khấu trừ vào Form 1040 của họ thay vì vào biểu mẫu Schedule C của họ, còn được biết đến là “Lợi nhuận hoặc Lỗ từ Kinh doanh.”

Các Phương pháp Khác để Giảm Thuế Của Bạn

Nếu bạn không đủ điều kiện khấu trừ các khoản phí bảo hiểm sức khỏe của bạn—hoặc là do bạn không đáp ứng ngưỡng chi phí hoặc là do bạn chọn khấu trừ tiêu chuẩn khi nộp thuế—có các cách khác để giảm tổng chi phí y tế của bạn.

Bạn có thể xem xét lựa chọn một kế hoạch bảo hiểm sức khỏe với mức khấu trừ cao (HDHP) như một loại hình bảo hiểm. HDHP thường có mức phí bảo hiểm thấp hơn so với các kế hoạch khác. Ngoài ra, chúng còn cung cấp tính năng đặc biệt cho phép người tham gia mở tài khoản Tiết kiệm Y tế (HSA), một tài khoản tiết kiệm được miễn thuế. Tiền được gửi vào tài khoản HSA có thể sử dụng để thanh toán các chi phí chăm sóc sức khỏe cá nhân. Các khoản đóng góp vào HSA của bạn được khấu trừ thuế và khi sử dụng cho các chi phí hợp lệ, các rút tiền cũng được miễn thuế.

Bằng cách lựa chọn HDHP, bạn đang chuyển giao nhiều hơn các chi phí chăm sóc sức khỏe tổng thể của bạn vào một tài khoản tiết kiệm với lợi ích thuế bổ sung. Càng cao hạn mức thuế bạn đang chịu, bạn có thể tiết kiệm được nhiều tiền hơn bằng cách sử dụng HDHP. Đối với các năm thuế 2021 và 2022, IRS xem xét HDHP là một chính sách bảo hiểm cá nhân với mức khấu trừ ít nhất là $1,400 hoặc chính sách gia đình với mức khấu trừ ít nhất là $2,800. Đối với năm thuế 2023, một kế hoạch bảo hiểm sức khỏe với mức khấu trừ cao được xác định là một kế hoạch có mức khấu trừ hàng năm không dưới $1,500 cho phủ bảo hiểm cá nhân hoặc $3,000 cho phủ bảo hiểm gia đình, và cho phép mức tối đa chi phí ngoài túi hàng năm không vượt quá $7,500 cho phủ bảo hiểm cá nhân hoặc $15,000 cho phủ bảo hiểm gia đình.

COBRA và Quỹ HSA

Trong một số trường hợp, bạn có thể thanh toán các khoản phí bảo hiểm sức khỏe bằng quỹ HSA của bạn. Điều này có nghĩa là các khoản phí bảo hiểm của bạn cũng được thanh toán bằng đồng tiền trước thuế. Một trong những tình huống nơi điều này có thể xảy ra là khi bạn tạm thời ở lại kế hoạch bảo hiểm của nhà tuyển dụng trước đó của bạn.

Đạo luật Đối tượng Đồng Bộ Ngân Sách Tổng hợp (COBRA) đã tạo ra một quy định cho phép những cá nhân đủ điều kiện duy trì phủ bảo hiểm nhóm trong khoảng 18 hoặc 36 tháng (tùy thuộc vào các tình huống áp dụng) sau khi họ rời khỏi công việc hoặc nếu họ không còn đủ điều kiện tham gia vào kế hoạch bảo hiểm qua một nhà tuyển dụng vì họ làm việc ít giờ hơn.

Trái với hầu hết nhà tuyển dụng cung cấp bảo hiểm sức khỏe sẽ đóng góp một phần vào tổng số tiền phí bảo hiểm của bạn, khi bạn được bảo hiểm dưới COBRA, bạn thường phải chịu trách nhiệm chi trả toàn bộ số tiền phí bảo hiểm của mình. Nếu trước khi chọn phủ bảo hiểm qua COBRA, bạn có một kế hoạch bảo hiểm sức khỏe với HSA qua nhà tuyển dụng của bạn, bạn thường có lựa chọn mang theo tài khoản HSA của bạn và tiếp tục đóng góp vào nó. Do đó, mặc dù phí bảo hiểm của bạn có thể cao hơn trong tình huống này, bạn có lợi thế thanh toán các khoản phí bằng đồng tiền trước thuế.

Nếu bạn đang nhận tiền bảo hiểm thất nghiệp, bạn cũng có thể thanh toán các khoản phí bảo hiểm của mình bằng đồng tiền trước thuế, miễn là bạn đăng ký HDHP và có tài khoản HSA.

Giới Hạn của một HDHP

Mặc dù HDHP có thể mang lại một số lợi ích thuế, chúng không nhất thiết là một giải pháp chăm sóc sức khỏe phù hợp cho mọi người. Nếu bạn có điều kiện sức khỏe có sẵn hoặc dự kiến có chi phí chăm sóc sức khỏe đáng kể trong năm tới, bạn có thể muốn chọn một kế hoạch cung cấp phủ bảo hiểm toàn diện hơn.

Bởi vì các tính năng của HDHP, chúng thường chỉ được khuyến cáo cho những người không dự kiến cần phủ bảo hiểm sức khỏe ngoại trừ trong trường hợp khẩn cấp về sức khỏe nghiêm trọng. Bạn nên cân nhắc kỹ lưỡng các lựa chọn của mình trong thời gian mở đăng ký để tìm ra kế hoạch phù hợp nhất với nhu cầu của bạn.

Những chi phí y tế được khấu trừ thuế bao gồm chi trả cho bác sĩ, nha sĩ, phẫu thuật viên, điều trị nội trú, liệu pháp châm cứu, tham gia các chương trình giảm cân, và nhiều hơn nữa. Cục Thuế Thu Nhập Nội Bộ có danh sách các ví dụ về các chi phí y tế có thể được khấu trừ trên trang web của họ.

Các Khoản Chi Phí Y Tế Nào Không Được Khấu Trừ Thuế?

Phí Bảo Hiểm Sức Khỏe Có Được Khấu Trừ Thuế Không?

Chi Phí Y Tế Hợp Lệ Là Gì?

Tôi Có Thể Khai Thu Chi Phí Y Tế Trên Tờ Khai Thuế Của Mình Không?

Điểm mấu chốt là

Nếu bạn đang tham gia vào một kế hoạch do nhà tài trợ cung cấp, hầu hết các khoản phí bảo hiểm của bạn đã có lợi thuế. Tuy nhiên, trong một số trường hợp hạn chế, bạn có thể được hoàn trả thuế khi mua kế hoạch bảo hiểm của mình.

Ví dụ, bạn có thể khấu trừ số tiền bạn đã chi tiêu cho các khoản phí bảo hiểm y tế nếu tổng chi phí chăm sóc sức khỏe của bạn vượt quá 7.5% tổng thu nhập được điều chỉnh (AGI) hoặc nếu bạn làm việc tự do. Trong trường hợp này, bạn có thể được miễn thuế toàn bộ số tiền bạn đã trả cho các khoản phí (miễn là số tiền không vượt quá thu nhập kinh doanh của bạn).

Mytour không cung cấp dịch vụ và lời khuyên về thuế, đầu tư, hay tài chính. Độc giả nên xem xét hợp tác với một chuyên gia thuế có năng lực để xác định chiến lược thuế phù hợp với tình huống cụ thể của bạn.