Tại Việt Nam, việc sở hữu ô tô được coi là một phần của tài sản quan trọng. Mua bảo hiểm ô tô là điều cần thiết để bảo vệ tài sản trong trường hợp xấu xảy ra.

Trong xã hội ngày nay, việc mua bảo hiểm xe ô tô không chỉ là biện pháp bảo vệ tài sản mà còn là trách nhiệm văn minh của mỗi người, đảm bảo an toàn cho bản thân và cộng đồng.

Dưới đây là một số loại bảo hiểm ô tô bạn nên cân nhắc khi sở hữu chiếc xế yêu của mình.

Bảo hiểm dân sự trách nhiệm

Đối với mọi chủ xe cơ giới, việc mua bảo hiểm trách nhiệm dân sự là bắt buộc

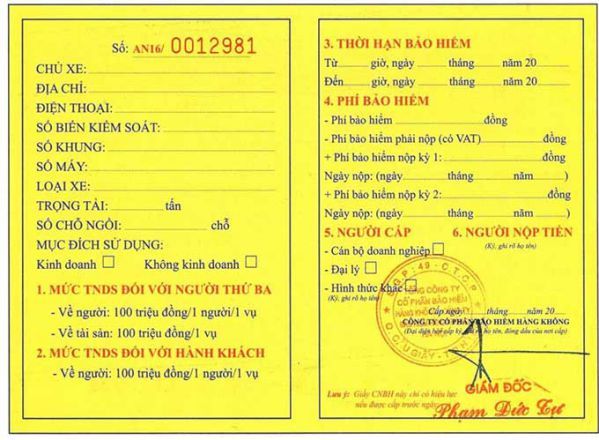

Nghị định số 03/2021/NĐ-CP được ban hành thay thế cho Nghị định số 103/2008/NĐ-CP và Nghị định số 214/2013/NĐ-CP, có hiệu lực từ ngày 01/3/2021. Theo quy định này, bảo hiểm trách nhiệm dân sự (TNDS) là loại hình bảo hiểm mà tất cả các cá nhân và doanh nghiệp sở hữu xe cơ giới phải có khi tham gia giao thông.

Bảo hiểm TNDS không chỉ nhằm bảo vệ quyền lợi cho người lái xe trong trường hợp xảy ra tai nạn, mà còn giúp bảo vệ tài sản của chủ xe trước những nguy cơ đột ngột.

Mức trách nhiệm bảo hiểm chi trả hiện nay được quy định như sau:

Bảo hiểm dân sự trách nhiệm tự nguyện

Ngoài Bảo hiểm TNDS bắt buộc theo quy định của Nhà nước, chủ xe cơ giới có thể chọn thêm Bảo hiểm tự nguyện để thể hiện trách nhiệm. Mức bồi thường sẽ được tính như sau:

Bảo hiểm thân vỏ xe

Bảo hiểm thân vỏ xe không bắt buộc nhưng vô cùng quan trọng đối với người sử dụng xe

Bảo hiểm thân vỏ xe, còn được gọi là bảo hiểm vật chất ô tô, có nhiệm vụ bảo vệ thân vỏ, động cơ và các thiết bị trên xe. Dù không bắt buộc, nhưng theo khuyến nghị của các chuyên gia, việc mua bảo hiểm này là rất quan trọng.

Vì trên đường di chuyển, nếu gặp phải va chạm, đâm vào, dẫn đến xe bị hỏng, mất trộm..., bạn sẽ được hỗ trợ các chi phí từ phía bảo hiểm. Phạm vi và giá trị chi trả sẽ phụ thuộc vào gói bảo hiểm mà chủ xe đã mua.

Bảo hiểm tai nạn cho lái xe phụ và hành khách trên xe

Bảo hiểm tai nạn cho lái xe phụ và hành khách trên xe sẽ được thanh toán trong trường hợp thương tật hoặc tử vong khi đang di chuyển trên hoặc lên xuống xe.

Đây cũng là loại bảo hiểm tự nguyện. Do đó, số tiền bồi thường sẽ phụ thuộc vào gói bảo hiểm mà khách hàng đã chọn cũng như chính sách chi trả của bên thứ ba, được quy định chi tiết trong hợp đồng mua bán bảo hiểm.

Bảo hiểm trách nhiệm dân sự với hàng hóa

Đây là loại bảo hiểm bắt buộc theo Bộ luật dân sự. Theo đó, chủ xe phải chịu trách nhiệm dân sự với hàng hóa trong quá trình vận chuyển theo hợp đồng đã ký kết với chủ hàng.

Trong trường hợp xảy ra tai nạn, số tiền được bồi thường sẽ bao gồm các khoản như: Chi phí ngăn ngừa giảm thiểu tổn thất; Chi phí lưu trữ, xếp dỡ, lưu kho, bãi bảo quản hàng hóa do hậu quả của tai nạn; Chi phí đánh giá tổn thất do bảo hiểm phải chi trả; Giá trị hàng hóa bị mất mát, nhưng không vượt quá mức trách nhiệm bảo hiểm đối với hàng hóa trên xe.

Bảo hiểm hai chiều

Thực tế, bảo hiểm hai chiều là thuật ngữ phổ biến trong ngành bảo hiểm, chỉ việc bồi thường cho cả bên bị nạn và chiếc xe của mình. Đơn giản, bảo hiểm hai chiều bao gồm: Bảo hiểm trách nhiệm dân sự và Bảo hiểm vật chất xe.