Việc chọn ngân hàng để vay mua xe hơi cần tuân theo một số tiêu chí cụ thể để tránh rủi ro tài chính trong tương lai. Dưới đây là các yếu tố mà bạn nên cân nhắc để lựa chọn ngân hàng phù hợp với nhu cầu vay và khả năng tài chính của mình.

1. Tiêu chí về hình thức vay

Để hoàn tất thủ tục nhanh chóng và tiết kiệm thời gian, chúng ta cần xác định và chọn cách thức tiến hành vay.

Hiện nay có 02 lựa chọn chính:

*Tự tạo hồ sơ: Khách hàng tự tạo hồ sơ vay tại ngân hàng và sau đó đến đại lý mua xe. Phương pháp này đòi hỏi sự tự chủ từ phía người vay nhưng đôi khi có thể tốn nhiều thời gian hơn do không phải ai cũng thông thạo quy trình vay và các thủ tục liên quan.

*Nhân viên đại lý hỗ trợ làm hồ sơ: Khách hàng mua xe trực tiếp tại đại lý và nhân viên bán hàng sẽ giúp đỡ trong quá trình làm hồ sơ với ngân hàng. Phương pháp này giúp người vay không phải tham gia quá nhiều vào quá trình làm hồ sơ vay.

Do đó, rõ ràng giữa hai phương pháp này, nếu bạn không có kiến thức vững về quy trình và không có thời gian, thì tốt nhất là nên chọn phương pháp thứ hai.

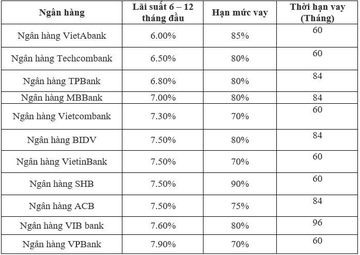

2. Tiêu chí về lãi suất

Dĩ nhiên, việc chọn ngân hàng với lãi suất thấp và phù hợp với khả năng tài chính là quan trọng. Thông thường, sự chênh lệch về lãi suất giữa các ngân hàng không quá lớn, mức lãi suất cho vay mua ô tô trả góp tại các ngân hàng hiện nay khoảng 10,5%/năm. Tuy nhiên, điều quan trọng là phải biết xem đó là lãi suất cố định hay biến động? Nhiều ngân hàng quảng cáo chương trình cho vay mua ô tô với lãi suất ưu đãi 7-8%/năm, nhưng thường chỉ áp dụng trong một khoảng thời gian ngắn, sau đó lãi suất sẽ điều chỉnh theo thị trường, lên tới 11-12%/năm. Vì vậy, đối với những người vay số tiền lớn, điều này có thể ảnh hưởng lớn đến khả năng trả nợ của họ.

Ví dụ, nếu bạn mua một chiếc ô tô với giá 600 triệu và vay 50% giá trị (300 triệu) trong 60 tháng, lãi suất cố định là 7.30%/năm, thì số tiền lãi hàng tháng sẽ là 1.825.000 đồng, tổng lãi trong 60 tháng là 109.500.000 đồng, tổng số tiền phải trả cuối kỳ (gốc và lãi) là 409.500.000 đồng. Tuy nhiên, nếu lãi suất không cố định mà tăng lên, ví dụ như 11%, thì số tiền lãi hàng tháng sẽ là 2.750.000 đồng, và tất nhiên, tổng lãi trong 60 tháng và tổng số tiền phải trả cuối kỳ (gốc và lãi) cũng sẽ tăng lên.

Về hạn mức vay, bạn nên tính toán cẩn thận trước khi mua xe và cân nhắc rủi ro có thể xảy ra. Để giảm thiểu rủi ro, chỉ nên vay 30-50% giá trị xe. Nếu không, bạn có thể phải đối mặt với áp lực lãi suất cao hoặc buộc phải bán xe để trả nợ trong tình huống bất lợi.

Một số ngân hàng quảng cáo lãi suất thấp nhưng cũng cần chú ý đến các loại phí (thường không được thông báo trước) như phí mở tín dụng, phí quản lý tín dụng, phí công chứng, phí trả nợ trước hạn... Các khoản phí này thường được tính bằng %/năm nhưng phải thanh toán ngay lập tức. Vì vậy, trước khi vay, bạn nên tính toán kỹ về lãi suất và các khoản phí với nhân viên ngân hàng để tránh các chi phí không mong muốn sau này.

Lời khuyên là nên ưu tiên chọn các ngân hàng thuộc khối nhà nước như Agribank, BIDV, Vietinbank, Vietcombank... vì họ có nhiều chính sách ưu đãi và lãi suất ổn định hơn, và nếu có biến động thì cũng ít ảnh hưởng.

*Gợi ý một số ngân hàng có lãi suất thấp:

(Lưu ý: số liệu chỉ mang tính tham khảo từ đầu tháng 1/2018, các con số có thể đã thay đổi tại các thời điểm khác)

3. Tiêu chí về thời hạn cho vay

Chọn ngân hàng có thời hạn vay dài để giảm áp lực trả nợ, có đủ thời gian để trả lãi và gốc. Tuy nhiên, cần tính toán kỹ trước khả năng trả nợ. Trả nợ sớm hoặc muộn đều có thể bị phạt. Một số ngân hàng áp dụng phí phạt trả nợ sớm bằng 2% số tiền gốc còn lại.

4. Tiêu chí về thế mạnh của ngân hàng

Nên chọn ngân hàng có chuyên môn mạnh về việc cho vay mua ô tô, những ngân hàng đầu tư nhiều vào lĩnh vực này. Chỉ định một lĩnh vực cụ thể giúp ngân hàng tập trung hơn trong việc quảng bá và cung cấp dịch vụ tốt hơn cho từng nhóm khách hàng. Họ cũng có nhiều chính sách ưu đãi hơn.

Khi quyết định vay tiền mua xe, cần xem xét nhiều yếu tố như khả năng trả nợ, nhu cầu sử dụng xe, chi phí bảo dưỡng... để tránh tình trạng nợ nần và mất xe. Hy vọng những gợi ý này sẽ hữu ích cho những ai đang dự định mua xe vào cuối năm.