Nếu bạn đang xem xét đầu tư vào cổ phiếu và đọc rằng công ty sử dụng các hợp đồng phái sinh để giảm thiểu một số rủi ro, liệu bạn có nên lo lắng hay cảm thấy yên tâm? Quan điểm của Warren Buffett rất nổi tiếng: Ông đã chỉ trích toàn bộ các hợp đồng phái sinh, cho rằng ông và công ty của ông 'coi chúng như những quả bom thời gian, không chỉ đối với các bên tham gia mà còn đối với hệ thống kinh tế... các hợp đồng phái sinh là vũ khí tài chính vũ trang, mang theo những nguy hiểm mà, mặc dù hiện tại đang ngủ yên, nhưng tiềm ẩn nguy hiểm có thể chết người'.

Mặt khác, khối lượng giao dịch của các hợp đồng phái sinh đã tăng nhanh chóng, và các công ty không phải ngành tài chính tiếp tục mua bán và giao dịch chúng trong số ngày càng lớn hơn.

Để giúp bạn đánh giá việc sử dụng các hợp đồng phái sinh để giảm thiểu rủi ro của một công ty, chúng ta sẽ xem ba cách phổ biến nhất để sử dụng các hợp đồng phái sinh để giảm thiểu rủi ro.

Những Điều Cần Lưu Ý Chính

- Khi sử dụng đúng cách, các hợp đồng phái sinh có thể được các công ty sử dụng để giúp giảm thiểu các rủi ro tài chính mà họ có thể phải đối mặt.

- Ba cách thông dụng để sử dụng các hợp đồng phái sinh để giảm thiểu rủi ro bao gồm rủi ro tỷ giá ngoại tệ, rủi ro lãi suất và rủi ro giá cả hàng hóa hoặc nguyên liệu đầu vào.

- Còn nhiều cách sử dụng hợp đồng phái sinh khác, và các loại mới đang được các kỹ sư tài chính sáng tạo ra liên tục để đáp ứng những nhu cầu giảm thiểu rủi ro mới.

Rủi Ro Tỷ Giá Ngoại Tệ

Một trong những cách sử dụng hợp đồng phái sinh phổ biến của các doanh nghiệp là để giảm thiểu rủi ro ngoại tệ hoặc rủi ro tỷ giá hối đoái, đó là rủi ro một thay đổi trong tỷ giá hối đoái sẽ ảnh hưởng tiêu cực đến kết quả kinh doanh.

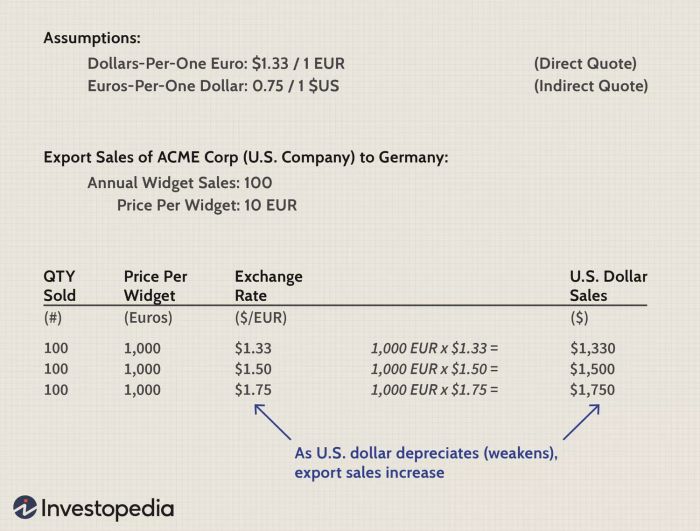

Hãy xem xét một ví dụ về rủi ro tiền tệ ngoại hối với Công ty ACME, một công ty giả sử có trụ sở tại Mỹ bán các sản phẩm widget tại Đức. Trong năm, ACME Corp. bán 100 widget, mỗi widget giá 10 euro. Do đó, giả định không đổi của chúng ta là ACME bán được 1.000 euro sản phẩm widget.

Hình ảnh của Sabrina Jiang © Mytour 2021

Khi tỷ giá đô-la chuyển từ $1.33 lên $1.50 và $1.75, cần nhiều đô-la hơn để mua một euro, có nghĩa là đô-la đang giảm giá hoặc yếu đi. Khi đô-la giảm giá, số lượng widget bán ra vẫn tương đương nhưng doanh số bán hàng tính bằng đô-la tăng lên. Điều này cho thấy rằng việc đô-la yếu đi không hoàn toàn xấu: Nó có thể thúc đẩy doanh số xuất khẩu của các công ty Mỹ.

Hoặc, ACME có thể giảm giá sản phẩm của mình ở nước ngoài, điều này với đô-la đang giảm giá sẽ không làm tổn thương doanh số bán hàng tính bằng đô-la; đây là một phương pháp khác mà một công ty xuất khẩu Mỹ có thể áp dụng khi đô-la đang giảm giá.

Ví dụ trên cho thấy sự kiện 'tin vui' có thể xảy ra khi đô-la giảm giá, nhưng sự kiện 'tin xấu' xảy ra nếu đô-la tăng giá và doanh số xuất khẩu lại giảm. Trong ví dụ trên, chúng ta đã đưa ra một số giả định quan trọng có ảnh hưởng đến việc đô-la giảm giá có phải là một sự kiện tốt hay xấu:

- Chúng ta giả định ACME Corp. sản xuất sản phẩm của mình tại Mỹ và do đó phải chịu các chi phí tồn kho hoặc sản xuất tính bằng đô-la. Nếu ngược lại, ACME sản xuất widget tại Đức, chi phí sản xuất sẽ tính bằng euro. Vì vậy, ngay cả khi doanh số bằng đô-la tăng do giá đô-la giảm giá, chi phí sản xuất cũng sẽ tăng lên. Hiệu ứng này đối với cả doanh số và chi phí được gọi là đối chứng tự nhiên: Kinh tế của doanh nghiệp cung cấp cơ chế bảo vệ riêng của nó. Trong trường hợp như vậy, doanh số xuất khẩu cao hơn (khi euro được dịch sang đô-la) có thể bị làm giảm bởi chi phí sản xuất cao hơn.

- Chúng ta cũng giả định rằng tất cả các yếu tố khác nhau như nhau, và thường thì chúng không như vậy. Ví dụ, chúng ta đã bỏ qua bất kỳ tác động phụ của lạm phát và việc ACME có thể điều chỉnh giá cả hay không.

Ngay cả sau khi có các đối chứng tự nhiên và các tác động phụ, hầu hết các tập đoàn đa quốc gia vẫn phải đối mặt với một dạng rủi ro tiền tệ ngoại hối nào đó.

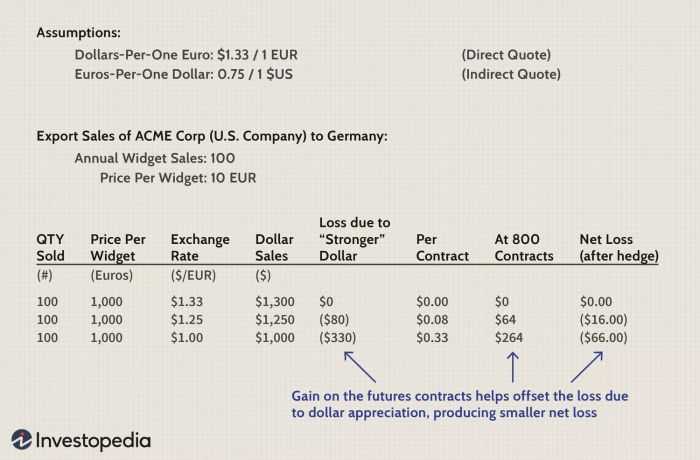

Bây giờ hãy minh họa một cách bảo hiểm đơn giản mà một công ty như ACME có thể sử dụng. Để giảm thiểu tác động của mọi tỷ giá hối đoái USD/EUR, ACME mua 800 hợp đồng tương lai hoán đổi ngoại hối chống lại tỷ giá USD/EUR.

Giá trị của các hợp đồng tương lai thực tế sẽ không tương ứng chính xác với tỷ lệ 1:1 với sự thay đổi trong tỷ giá hối đoái hiện tại (nghĩa là tỷ lệ tương lai sẽ không thay đổi chính xác với tỷ giá giao dịch ngay lập tức), nhưng chúng ta vẫn giả định rằng vậy. Mỗi hợp đồng tương lai có giá trị bằng lợi nhuận vượt qua tỷ lệ USD/EUR $1.33 (chỉ vì ACME đã lấy vị trí phía trái của vị trí tương lai này; đối phương sẽ lấy vị trí đối diện).

Hình ảnh của Sabrina Jiang © Mytour 2021

Trong ví dụ này, hợp đồng tương lai là một giao dịch riêng biệt, nhưng được thiết kế để có mối quan hệ nghịch đảo với tác động của tỷ giá hối đoái, vì vậy đó là một phương pháp bảo hiểm tốt. Tất nhiên, điều này không phải là bữa ăn miễn phí: Nếu đô-la yếu đi thay vì thế, doanh số xuất khẩu tăng cũng sẽ bị làm giảm (một phần bù đắp) bởi các mất mát trên hợp đồng tương lai.

Bảo Hiểm Rủi Ro Lãi Suất

Các công ty có thể bảo hiểm rủi ro lãi suất theo nhiều cách khác nhau. Hãy xem xét một công ty dự định bán một bộ phận trong một năm và nhận được một khoản tiền mặt mà nó muốn 'đầu tư' vào một khoản đầu tư an toàn tốt. Nếu công ty tin chắc rằng lãi suất sẽ giảm từ bây giờ đến lúc đó, nó có thể mua (hoặc lấy vị trí dài trên) một hợp đồng tương lai trái phiếu Chính phủ. Công ty hiệu quả khóa lãi suất trong tương lai.

Dưới đây là một ví dụ khác về một bảo hiểm lãi suất hoàn hảo được sử dụng bởi Johnson Controls (JCI), như đã ghi nhận trong báo cáo thường niên năm 2004 của họ:

'Bảo hiểm giá trị công bằng: Công ty [JCI] có hai trao đổi lãi suất nợ còn tồn tại vào ngày 30 tháng 9 năm 2004 được chỉ định làm bảo hiểm cho giá trị công bằng của một phần trái phiếu cố định.… Sự thay đổi trong giá trị công bằng của các trao đổi chính xác bù đắp sự thay đổi trong giá trị công bằng của nợ được bảo hiểm, không có tác động ròng lên lợi nhuận.'

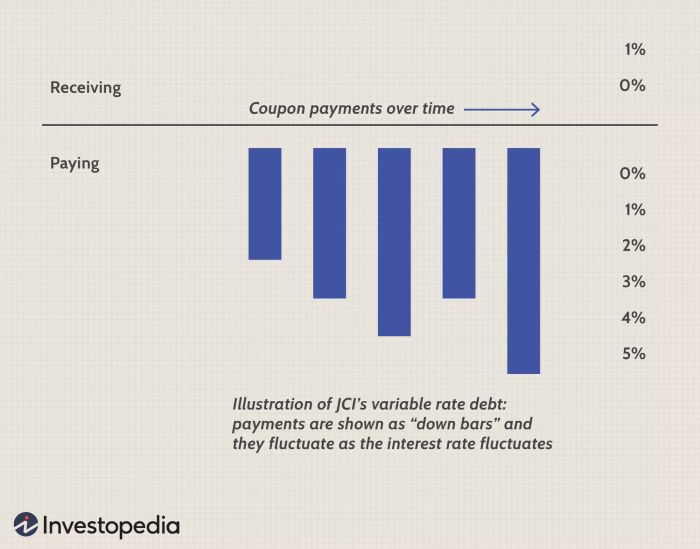

Johnson Controls đang sử dụng một trao đổi lãi suất. Trước khi tham gia vào trao đổi này, họ đã trả lãi suất biến đổi trên một số trái phiếu của họ (ví dụ, một sắp xếp phổ biến sẽ là trả LIBOR cộng thêm một số gì đó và tái cài đặt lãi suất mỗi sáu tháng). Chúng ta có thể minh họa các khoản thanh toán lãi suất biến đổi này bằng biểu đồ thanh xuống.

Hình ảnh của Sabrina Jiang © Mytour 2021

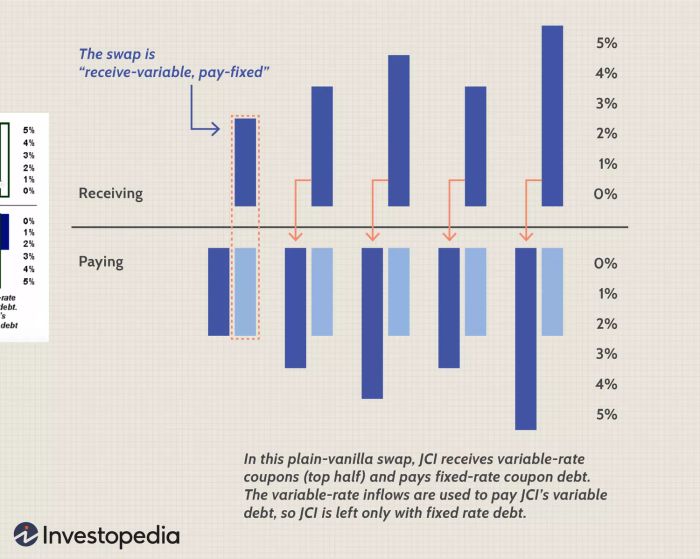

Bây giờ hãy nhìn vào tác động của trao đổi, được minh họa dưới đây. Trong trao đổi này, JCI sẽ phải trả một lãi suất cố định trong khi nhận được các khoản thanh toán lãi suất biến đổi. Các khoản thanh toán lãi suất biến đổi nhận được (được hiển thị ở nửa trên biểu đồ dưới đây) được sử dụng để trả nợ lãi suất biến đổi đã tồn tại.

Hình ảnh của Sabrina Jiang © Mytour 2021

Sau đó, JCI chỉ còn nợ lãi suất biến đổi và do đó đã thành công chuyển đổi nghĩa vụ lãi suất biến đổi thành nghĩa vụ lãi suất cố định với sự bổ sung của một công cụ tài chính phái sinh. Lưu ý rằng báo cáo hàng năm cho thấy JCI có một bảo hiểm hoàn hảo: Các phiếu lãi suất biến đổi mà JCI nhận được bù đắp chính xác cho các nghĩa vụ lãi suất biến đổi của công ty.

Bảo Hiểm Rủi Ro Giá Cả Hàng Hóa Hoặc Nguyên Liệu Đầu Vào

Các công ty phụ thuộc nặng vào nguyên liệu thô hoặc hàng hóa thường nhạy cảm, đôi khi là đáng kể, đối với sự thay đổi giá của các nguyên liệu đầu vào. Các hãng hàng không, ví dụ, tiêu thụ nhiều nhiên liệu máy bay. Lịch sử cho thấy hầu hết các hãng hàng không đã cân nhắc nghiêm túc về việc bảo hiểm chống lại sự tăng giá dầu thô.

Monsanto sản xuất các sản phẩm nông nghiệp, thuốc diệt cỏ và các sản phẩm liên quan công nghệ sinh học. Họ sử dụng các hợp đồng tương lai để bảo hiểm chống lại sự tăng giá của tồn kho đậu nành và ngô:

'Biến động trong giá cả hàng hóa: Monsanto sử dụng hợp đồng tương lai để bảo vệ mình khỏi sự tăng giá hàng hóa... các hợp đồng này bảo hiểm cho các mua hàng cam kết hoặc tương lai, và giá trị mang lại cho người trồng trọng lượng đậu nành và ngô. Một giảm 10% trong giá sẽ ảnh hưởng tiêu cực đến giá trị công bằng của các hợp đồng tương lai 10 triệu USD cho đậu nành và 5 triệu USD cho ngô. Chúng tôi cũng sử dụng trao đổi khí đốt tự nhiên để quản lý chi phí năng lượng đầu vào. Một giảm 10% trong giá khí sẽ ảnh hưởng tiêu cực đến giá trị công bằng của các trao đổi 1 triệu USD.'

Tổng Kết

Chúng tôi đã xem xét ba trong số những loại bảo hiểm doanh nghiệp phổ biến nhất với các công cụ tài chính phái sinh. Có nhiều cách sử dụng phái sinh khác, và các loại mới đang được phát minh. Ví dụ, các công ty có thể bảo hiểm cho rủi ro thời tiết để bù đắp chi phí bất ngờ của một mùa nóng hoặc lạnh. Các phái sinh mà chúng tôi đã xem xét không phải là đầu cơ đối với công ty nói chung. Chúng giúp bảo vệ công ty khỏi các sự kiện bất ngờ: biến động tiền tệ ngoại hối hoặc lãi suất và tăng giá đột ngột trong chi phí đầu vào.

Người đầu tư ở phía đối diện của giao dịch phái sinh là người đầu cơ. Tuy nhiên, trong mọi trường hợp, các phái sinh này không phải là miễn phí. Ngay cả khi, ví dụ, công ty bất ngờ với một sự kiện tin vui như một chuyển động lãi suất thuận lợi, công ty (vì đã phải trả cho các phái sinh) nhận ít hơn trên cơ sở ròng so với nếu không có bảo hiểm.