Nếu bạn tìm thấy một ngân hàng có lãi suất hấp dẫn hơn, muốn tổng hợp tài chính của bạn, hoặc nếu chuyên gia của bạn chuyển sang các công ty khác, bạn có thể muốn chuyển IRA. Mặc dù việc chuyển giao liên quan đến một số chi tiết cần chú ý, nhưng nó là một quá trình tương đối đơn giản. Mở một tài khoản IRA với ngân hàng mới của bạn, điền vào một biểu mẫu hướng dẫn chuyển giao, sau đó cho phép từ 3 đến 5 ngày làm việc để hoàn tất quá trình chuyển giao. Nếu bạn đang chuyển đổi một IRA truyền thống thành IRA Roth, bạn sẽ cần thêm một vài bước để quản lý trách nhiệm thuế của mình.

Các Bước

Mở Một IRA Mới

Chọn giữa IRA truyền thống và IRA Roth. Nếu bạn chưa có IRA khác với một tổ chức khác, bạn sẽ phải mở một tài khoản mới trước khi thực hiện chuyển giao. Bạn sẽ cần tính đến kế hoạch tài chính tổng thể của mình khi chọn một IRA mới.

- Nếu bạn hiện đang sở hữu một IRA Roth, bạn sẽ cần mở một IRA Roth với ngân hàng mới của bạn. Bạn không thể chuyển giao hoặc chuyển chuyển một IRA Roth sang IRA truyền thống.

- Nếu bạn hiện đang có một IRA truyền thống, việc mở một IRA truyền thống với ngân hàng mới có lẽ là lựa chọn tốt nhất của bạn, đặc biệt nếu bạn đang ở trong một mức thuế cao hoặc gần với việc nghỉ hưu. Các đóng góp vào IRA truyền thống không được đánh thuế. Bạn sẽ phải trả thuế trên các khoản phân phối bạn thu được từ tài khoản sau khi nghỉ hưu, và có khả năng bạn sẽ rơi vào một mức thuế thấp hơn trong suốt thời gian nghỉ hưu.

- Nếu bạn đang ở trong một mức thuế thấp và dự định phải trả thuế cao hơn sau này trong cuộc đời hoặc trong thời gian nghỉ hưu, có thể là tốt nhất là mở một IRA Roth mới. Các đóng góp của bạn vào IRA Roth sẽ được đánh thuế theo mức thuế hiện tại của bạn. Bạn sẽ không phải trả thuế trên các khoản phân phối bạn thu được trong thời gian nghỉ hưu khi bạn có thể phải chịu mức thuế cao hơn.

- Hãy nhớ rằng bạn sẽ phải trả thuế nếu bạn chuyển khoản từ IRA truyền thống sang IRA Roth. Nếu mức thuế của bạn hiện đang dưới 20 phần trăm, nhưng bạn dự định phải trả thuế 25 phần trăm trong thời gian nghỉ hưu, việc trả thuế cho một chuyển đổi Roth có thể tiết kiệm tiền trong dài hạn.

Tìm kiếm một nhà cung cấp có phí thấp và các lựa chọn đầu tư mạnh mẽ. Kiểm tra trực tuyến để đọc những đánh giá và báo cáo từ người tiêu dùng. Chọn một ngân hàng mới có phí hàng năm thấp hoặc không phí, các lựa chọn đầu tư giá thấp (như các quỹ tương hỗ không mất phí giao dịch), và dịch vụ khách hàng xuất sắc.Một số ngân hàng cũng khớp đóng góp trong một khoảng thời gian giới hạn (như 3 năm đầu tiên) hoặc cung cấp các ưu đãi khác. Hãy đảm bảo những ưu đãi này không bị hủy bỏ bởi các phí quản lý danh mục cao. Trả các khoản phí duy trì cao thậm chí chỉ một phần trăm nhỏ có thể tốn hàng nghìn đô la suốt cuộc đời của IRA của bạn. Cũng quan trọng là kiểm tra số tiền đầu tư tối thiểu cần thiết trước khi quyết định về một tổ chức tài chính.

Hỏi ngân hàng cũ của bạn và các nhà cung cấp mới tiềm năng về phí chuyển khoản. Cả hai ngân hàng đều sẽ tính phí chuyển khoản cho bạn và bắt buộc phải công bố những khoản phí đó trước. Khi bạn tìm kiếm một ngân hàng mới, so sánh các khoản phí tiềm năng của các nhà cung cấp. Hỏi ngân hàng hiện tại của bạn họ sẽ tính phí bao nhiêu, và đảm bảo rằng việc chuyển đổi đủ giá trị chi phí đó.

Xác minh rằng tài sản của bạn có thể chuyển nhượng được. Hỏi một nhà cung cấp mới tiềm năng xem có bất kỳ tài sản nào của bạn có thể không chuyển nhượng được không. Nếu bạn không thể chuyển nhượng một tài sản, bạn có thể phải thanh lý nó, điều này sẽ gây ra trách nhiệm thuế. Bạn có thể để lại các tài sản không chuyển nhượng ở ngân hàng cũ của bạn, nhưng bạn sẽ phải trả các khoản phí nếu bạn không đóng góp vào IRA cũ của mình.Các tài sản không chuyển nhượng có thể bao gồm các chứng khoán chỉ được bán bởi công ty cũ của bạn hoặc các quỹ tương hỗ không có sẵn ở một công ty mới. Nếu bạn có một tài sản không chuyển nhượng đáng kể, việc thanh lý nó có thể đẩy bạn vào một hạng mục thuế cao hơn, và để nó trong một tài khoản không hoạt động có thể là một chi phí không hợp lý. Nếu cần thiết, bạn nên xem xét lại việc thực hiện việc chuyển đổi hoặc cố gắng tìm một công ty có thể tạo điều kiện cho việc chuyển nhượng.

Tham khảo ý kiến của môi giới nếu họ chuyển đến một công ty mới. Khi một môi giới hoặc cố vấn đầu tư chuyển đổi công ty, họ thường yêu cầu khách hàng chuyển các tài khoản đến công ty mới của họ. Nếu điều này là trường hợp, đảm bảo rằng việc chuyển công ty là trong lợi ích tốt nhất của bạn.Hỏi họ tại sao họ chuyển đến một công ty mới và họ có nhận bất kỳ khoản tiền thù lao nào cho việc thuyết phục bạn chuyển các tài khoản. Thảo luận về tỷ lệ, phí và các ưu đãi tài chính khác để thực hiện việc chuyển đổi. Đừng quên xác minh rằng tài sản của bạn có thể chuyển nhượng được.

Liên hệ với ngân hàng mới để mở một tài khoản mới. Sau khi bạn đã quyết định chọn một ngân hàng mới, truy cập trang web của họ, gọi điện cho họ, hoặc đến trực tiếp để tạo một tài khoản IRA mới. Quy trình này đơn giản và tương tự như việc mở một tài khoản ngân hàng.Bạn không thể bắt đầu một chuyển khoản trực tiếp mà không mở một tài khoản với một công ty mới trước.

Thực hiện Chuyển Khoản Trực Tiếp

Thực hiện một chuyển khoản thay vì một chuyển khoản lại. Sau khi mở một IRA mới, bạn nên chuyển khoản IRA cũ của mình thay vì chuyển khoản lại vào tài khoản mới. Trong một chuyển khoản, tiền được chuyển trực tiếp từ công ty cũ sang công ty mới và không chịu thuế.Nếu bạn chuyển khoản lại tiền, ngân hàng cũ của bạn sẽ gửi cho bạn một séc, và bạn sẽ có 60 ngày để gửi tiền vào một IRA mới. Nếu bạn không gửi tiền vào đúng thời gian, bạn sẽ phải báo cáo toàn bộ số tiền đó là thu nhập chịu thuế và, nếu bạn dưới 59 1/2 tuổi, bạn sẽ phải chịu một khoản phạt bổ sung 10 phần trăm.

Tham khảo ngân hàng mới của bạn nếu bạn cần phải phân phối lại các quỹ đầu tư. Một IRA không phải là một khoản đầu tư; nó giống như một tài khoản tiết kiệm giữ các khoản đầu tư của bạn. Việc phân phối lại các khoản đầu tư của bạn sau khi chuyển ngân hàng có thể là có lợi. Hỏi môi giới hoặc cố vấn đầu tư của bạn liệu bạn có nên thực hiện bất kỳ thay đổi nào đối với danh mục của bạn.Ví dụ, ngân hàng mới của bạn có thể có các lựa chọn đầu tư rộng rãi hơn với lợi suất hàng năm cao hơn và phí giao dịch thấp hoặc không. Hãy nhớ bạn cần phải chuyển khoản IRA cũ của mình hoàn toàn để tránh trách nhiệm thuế. Bạn không thể rút tiền mặt từ IRA cũ, chuyển khoản số còn lại, sử dụng số tiền đã rút để mua tài sản mới, sau đó gửi tài sản mới đó vào tài khoản IRA mới của bạn. Bạn sẽ phải trả thuế trên các khoản tiền đã rút dựa trên hạng mục thuế hiện tại của bạn, cộng với các khoản phạt áp dụng.

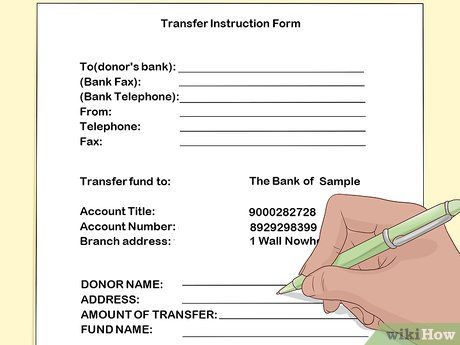

Gửi một biểu mẫu hướng dẫn chuyển khoản (TIF) đến ngân hàng mới của bạn. Điền vào một TIF để bắt đầu quá trình chuyển khoản. Bạn có thể gửi biểu mẫu trực tuyến trên trang web của công ty mới của bạn. Bạn sẽ cần cung cấp thông tin nhận dạng của bạn, thông tin tài khoản cũ, số tiền chuyển khoản, ngày chuyển khoản và các chi tiết khác.Nếu bạn đang trải qua một cuộc ly dị, bạn có thể cần chuyển một phần của IRA sang một tài khoản mới trên tên bạn hoặc trên tên cựu vợ của bạn. Nếu đúng vậy, chỉ định số tiền chuyển khoản mà bạn hoặc cựu vợ của bạn có quyền chứ không phải là giá trị tổng cộng của IRA.

Theo dõi cả hai ngân hàng trong quá trình chuyển khoản. Sau khi bạn gửi TIF, ngân hàng mới sẽ yêu cầu một chuyển khoản từ ngân hàng cũ của bạn. Ngân hàng cũ sẽ gửi danh sách tài sản cho ngân hàng mới, người sau đó phê duyệt chuyển khoản.Quá trình chuyển khoản nên mất từ 3 đến 5 ngày làm việc. Trong thời gian đó, gọi cho cả hai ngân hàng định kỳ để kiểm tra tiến độ của bạn. Chuyển khoản chỉ có thể bị từ chối nếu tài sản của bạn không thể chuyển khoản hoặc không tuân thủ các chính sách của công ty mới của bạn. Nếu bạn đã xác minh trước rằng tài sản của bạn có thể chuyển khoản, bạn không nên gặp bất kỳ khó khăn nào.

So sánh các báo cáo của bạn sau khi hoàn tất việc chuyển khoản. Sau khi hoàn tất việc chuyển khoản, đợi ngân hàng mới của bạn gửi báo cáo hàng tháng đầu tiên của bạn. Khi bạn nhận được nó, so sánh nó với báo cáo cuối cùng bạn nhận được từ ngân hàng cũ của bạn. Xác minh rằng các con số của bạn khớp và tất cả các tài sản của bạn đã được chuyển khoản đúng cách.Nếu bạn thấy bất kỳ sai biệt nào, hãy gọi cho ngân hàng cũ và mới của bạn để được giải thích. Nếu cần thiết, liên hệ với các giám đốc tuân thủ của cả hai ngân hàng. Nếu họ không cung cấp một câu trả lời hài lòng, hãy liên hệ với Ủy ban Chứng khoán và Giao dịch tại https://www.sec.gov/.

Quản lý Chuyển đổi Roth

Xác định trách nhiệm thuế của bạn trước khi chuyển khoản tiền vào một Roth IRA. Chuyển đổi một IRA truyền thống sang một Roth IRA là lựa chọn tài chính hợp lý trong một số trường hợp. Đây là một động thái tốt nếu bạn có lỗ hoặc khấu trừ cân bằng trách nhiệm thuế phát sinh do việc chuyển đổi. Tuy nhiên, nếu việc chuyển đổi sẽ đưa bạn vào một hạng mục thuế cao hơn và bạn không có tiền dự phòng để trả thuế cao hơn, việc chuyển sang một Roth IRA có lẽ không khôn ngoan.Nếu các đóng góp của bạn vào IRA truyền thống được khấu trừ từ lương của bạn như là thu nhập trước thuế, chúng sẽ không bị thuế. Khi bạn chuyển khoản IRA truyền thống của mình sang IRA Roth, bạn sẽ cần phải trả thuế cho các quỹ dựa trên hạng mục thuế hiện tại của bạn. Không bao giờ rút tiền từ IRA truyền thống của bạn để trả trách nhiệm thuế của bạn. Số tiền bạn sử dụng từ IRA cũ để trả trách nhiệm thuế của bạn sẽ được tính là thu nhập thông thường, điều này sẽ làm tăng thêm các khoản thuế phát sinh của bạn.

Xác minh rằng bạn có thể thực hiện một chuyển khoản trực tiếp đến một Roth IRA. Bạn nên có khả năng chuyển tiền trực tiếp từ IRA truyền thống sang IRA Roth bằng cách sử dụng các bước tương tự như chuyển khoản một IRA truyền thống sang một IRA khác. Gọi cho ngân hàng cũ và mới của bạn để đảm bảo. Một số công ty chỉ có thể chuyển khoản tiền vào một Roth IRA mới một cách gián tiếp hoặc bằng cách gửi cho bạn một séc.Nếu ngân hàng cũ của bạn phải gửi cho bạn một séc, hãy đảm bảo bạn gửi tiền vào IRA Roth mới của bạn trong vòng 60 ngày. Bất kỳ khoản tiền từ IRA truyền thống không được gửi vào IRA Roth sẽ phải chịu thêm thuế và phạt.

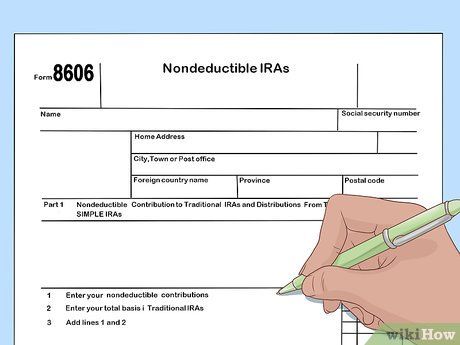

Báo cáo việc chuyển khoản trên tờ khai thuế thu nhập của bạn tiếp theo. Bạn sẽ cần điền vào biểu mẫu 8606 để báo cáo việc chuyển đổi trên tờ khai thuế thu nhập của bạn tiếp theo. Bất kỳ phần không được thuế của IRA truyền thống cũ của bạn được chuyển sang tài khoản Roth mới của bạn sẽ được tính thuế dựa trên hạng mục thuế hiện tại của bạn.Bạn có thể bị yêu cầu bắt đầu trả thuế ước tính trước vào thời điểm chuyển đổi.