Các nhà cho vay sử dụng một số chỉ số chung để dự đoán mức độ rủi ro của người vay

Việc đo lường rủi ro tín dụng là quá trình gán các con số có thể đo lường và so sánh vào khả năng mà một người vay có thể không trả lại một khoản vay hoặc nợ khác. Các yếu tố ảnh hưởng đến rủi ro tín dụng dao động từ tiêu chí cụ thể của người vay đến các yếu tố toàn cầu. Khái niệm đằng sau việc đo lường rủi ro tín dụng là các khoản nợ có thể được định giá một cách khách quan và dự đoán để giúp bảo vệ người cho vay tránh mất mát tài chính.

Những điểm chính cần nhớ

- Các nhà cho vay xem xét nhiều yếu tố khác nhau khi cố gắng đo lường rủi ro tín dụng.

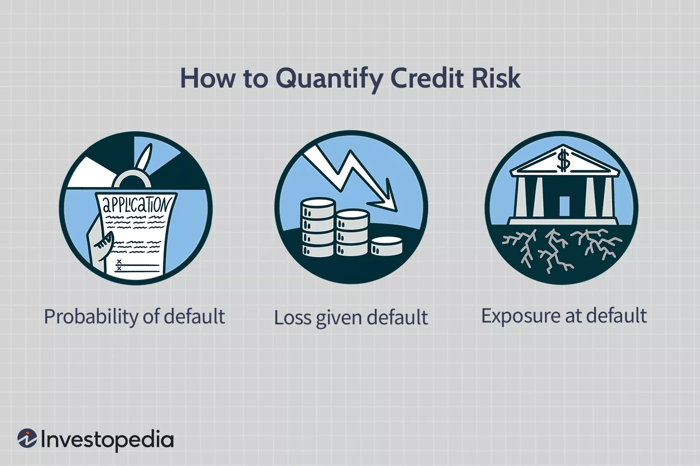

- Ba chỉ số chung là xác suất vỡ nợ, tổn thất khi vỡ nợ, và sự tiếp cận khi vỡ nợ.

- Xác suất vỡ nợ đo lường khả năng mà người vay sẽ không thể thanh toán đúng hạn.

- Tổn thất khi vỡ nợ xem xét kích thước của khoản vay, bất kỳ tài sản đảm bảo nào được sử dụng cho khoản vay, và khả năng pháp lý để thu hồi số tiền khi người vay phá sản.

- Sự tiếp cận khi vỡ nợ xem xét tổng rủi ro vỡ nợ mà người cho vay đối mặt vào bất kỳ thời điểm nào.

Credit Risk Là Gì?

Rủi ro tín dụng là khả năng mà một người cho vay sẽ mất tiền nếu họ cho vay tiền cho một người vay. Một người vay cụ thể có thể được đánh giá là có rủi ro thấp, rủi ro cao, hoặc ở đâu đó ở giữa.

'Đối với hầu hết các ngân hàng,' Ngân hàng Dự trữ Liên bang lưu ý, 'các khoản vay là nguồn rủi ro tín dụng lớn nhất và rõ ràng nhất. Tuy nhiên, có các nguồn rủi ro tín dụng khác cả trên và ngoài bảng cân đối. Các khoản ngoài bảng bao gồm thư tín dụng, cam kết cho vay chưa được tài trợ, và hạn mức tín dụng. Các sản phẩm, hoạt động và dịch vụ khác mà khiến ngân hàng phơi bày đến rủi ro tín dụng là các hợp đồng tín dụng, hoán đổi ngoại tệ và dịch vụ quản lý tiền mặt.'

Người cho vay cố gắng nhận diện, đo lường và giảm thiểu những rủi ro này thông qua quản lý rủi ro tín dụng.

Cách Đo Lường Rủi Ro Tín Dụng

Khi đánh giá rủi ro tín dụng, có nhiều yếu tố chính được xem xét. Đó bao gồm sức khỏe tài chính của người vay, mức độ nghiêm trọng của hậu quả của việc vỡ nợ (đối với cả người vay và người cho vay), kích thước của khoản cho vay, xu hướng lịch sử về tỷ lệ vỡ nợ, và một loạt các yếu tố kinh tế chung như tăng trưởng kinh tế và lãi suất.

Ba chỉ số phổ biến nhất liên quan đến rủi ro tín dụng là: xác suất vỡ nợ, tổn thất khi vỡ nợ, và sự tiếp cận khi vỡ nợ. Dưới đây là cách mà mỗi chỉ số hoạt động:

Mytour / Ellen Lindner

Xác Suất Vỡ Nợ

Xác suất mặc nợ, đôi khi viết tắt là POD hoặc PD, thể hiện khả năng vay mượn không duy trì khả năng tài chính để thanh toán nợ theo lịch trình. Đối với người vay cá nhân, xác suất mặc nợ thường được biểu diễn như sự kết hợp của hai yếu tố: tỷ lệ nợ thu nhập và điểm tín dụng.

Các tổ chức đánh giá tín dụng ước tính xác suất mặc nợ cho các doanh nghiệp và các thực thể khác phát hành công cụ nợ, như trái phiếu doanh nghiệp. Nói chung, POD cao tương ứng với lãi suất cao và khoản đặt cọc cao hơn đối với một khoản vay. Người vay có thể chia sẻ rủi ro mặc nợ bằng cách thế chấp tài sản đối với khoản vay.

Mất mát khi mặc nợ

Hãy tưởng tượng hai người vay có cùng điểm tín dụng và tỷ lệ nợ thu nhập như nhau. Người vay đầu tiên vay 5.000 đô la, và người thứ hai vay 500.000 đô la. Ngay cả khi người thứ hai có thu nhập gấp 100 lần người đầu tiên, khoản vay của họ vẫn đại diện cho một rủi ro lớn hơn. Điều này là do ngân hàng đứng trước nguy cơ mất một khoản tiền lớn hơn trong trường hợp người vay không trả nợ trên khoản vay 500.000 đô la. Nguyên tắc này là cơ sở của yếu tố mất mát khi mặc nợ, hay LGD, trong việc định lượng rủi ro.

Mất mát khi mặc nợ có vẻ là một khái niệm đơn giản, nhưng thực tế không có phương pháp tính toán được chấp nhận phổ quát. Hầu hết các ngân hàng không tính toán LGD cho từng khoản vay riêng lẻ; thay vào đó, họ xem xét toàn bộ danh mục các khoản vay và ước tính tổng mức phơi nhiễm với rủi ro mất mát. Nhiều yếu tố có thể ảnh hưởng đến LGD, bao gồm bất cứ tài sản thế chấp nào trên khoản vay và khả năng pháp lý để theo đuổi số tiền nợ bị vỡ qua các thủ tục phá sản.

Phơi nhiễm khi mặc nợ

Tương tự như LGD, phơi nhiễm khi mặc nợ, hay EAD, là một đánh giá về tổng mức phơi nhiễm mất mát mà một ngân hàng đối mặt vào bất kỳ thời điểm nào. Mặc dù EAD hầu như luôn được sử dụng để chỉ ngân hàng, mức phơi nhiễm tổng thể là một khái niệm quan trọng đối với bất kỳ cá nhân hay thực thể nào có nợ dài hạn.

EAD dựa trên ý tưởng rằng mức phơi nhiễm rủi ro phụ thuộc vào các số dư nợ mà có thể tích lũy trước khi xảy ra mặc nợ. Ví dụ, đối với các khoản vay có hạn mức tín dụng như thẻ tín dụng hoặc hạn mức tín dụng, ước tính phơi nhiễm rủi ro nên bao gồm không chỉ số dư hiện tại mà còn cả sự tăng dư trong tài khoản có thể xảy ra trước khi người vay mặc nợ.

Điểm tín dụng tốt cho cá nhân là bao nhiêu?

Điểm tín dụng thường được tính trên thang điểm từ 300 đến 850. Điểm số 'tốt' thường nằm trong khoảng từ 670 đến 739, trong khi điểm từ 740 đến 799 được coi là 'rất tốt,' và 800 trở lên là 'xuất sắc,' theo hãng tín dụng Equifax. Các tổ chức cho vay cá nhân có thể đặt các ngưỡng này cao hơn hoặc thấp hơn khi đánh giá ứng viên vay tiền.

Điểm tín dụng tốt cho một công ty là gì?

Các công ty đánh giá tín dụng, như Moody's, Standard & Poor's (S&P), và Fitch Ratings, đánh giá nợ của các công ty bằng các hạng chữ cái. Mặc dù hệ thống đánh giá của họ khác nhau ở nhiều mặt, các hạng 'A' tốt hơn các hạng 'B', hạng 'AA' hoặc 'AAA' tốt hơn hạng 'A' đơn giản, và cứ thế. Các hạng thấp nhất, ở mức 'C' hoặc 'D', được coi là có rủi ro lớn, thường được gọi là rác.

Nguy cơ tập trung là gì?

Nguy cơ tập trung đề cập đến một nguy cơ khác mà các nhà cho vay có thể đối mặt. Nó xem xét mức độ tập trung của danh mục cho vay của họ vào một người vay cụ thể (hoặc một nhóm nhỏ các người vay) hoặc trong một lĩnh vực kinh tế cụ thể. Sự thất bại nổi bật của Ngân hàng Thung lũng Silicon vào tháng 3 năm 2023 đã được cho là ít nhất một phần do nguy cơ tập trung, do ngân hàng đầu tư nặng vào một loại nợ duy nhất, là trái phiếu Trésor dài hạn.

Kết luận

Các nhà cho vay có thể sử dụng nhiều công cụ để đánh giá các rủi ro tín dụng do cá nhân và công ty gây ra. Trong số đó có xác suất mặc nợ, mất mát khi mặc nợ và phơi nhiễm khi mặc nợ. Nguy cơ càng cao, người vay càng có thể phải trả nhiều hơn cho một khoản vay, nếu họ đủ điều kiện để vay tại tất cả.