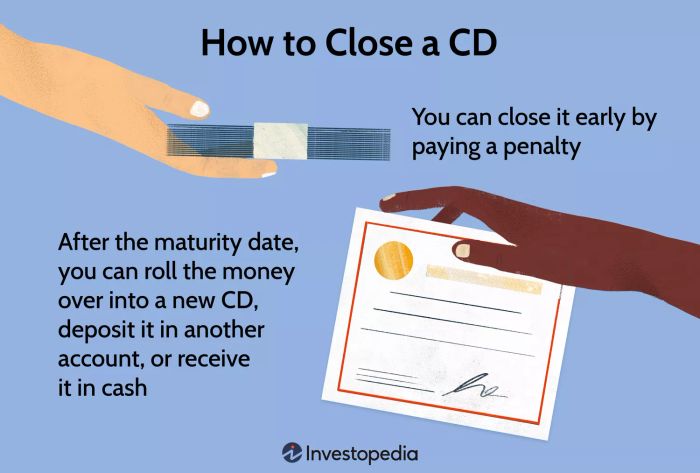

Bạn có thể đóng kỳ hạn gửi tiền trước khi nó đáo hạn nhưng có thể phải trả một khoản phạt.

Một kỳ hạn gửi tiền (CD) nên được đóng chỉ khi nó đến ngày đáo hạn, nhưng nếu bạn cần tiền sớm bạn sẽ phải trả một khoản phạt để rút nó ra.

Nếu bạn chờ đến ngày đáo hạn, bạn có một số lựa chọn để lựa chọn.

Những điểm chính cần lưu ý

- Kỳ hạn gửi tiền (CD) có thể được đóng khi đến ngày đáo hạn hoặc trước đó nếu cần thiết.

- Nếu bạn quyết định đóng CD trước khi nó đáo hạn, thường bạn sẽ phải trả một khoản phạt.

- Sau khi CD của bạn đến ngày đáo hạn, bạn có thể yêu cầu ngân hàng hoặc hợp tác xã tín dụng để gia hạn tiền vào một CD mới, gửi vào một tài khoản khác, hoặc trả tiền mặt cho bạn.

- Nếu bạn không cung cấp hướng dẫn cụ thể cho ngân hàng hoặc hợp tác xã tín dụng trong thời gian khoảng trống, thường họ sẽ đầu tư tiền của bạn vào một CD mới.

Mytour / Michela Buttignol

Đóng kỳ hạn gửi tiền khi nó đáo hạn

Giấy chứng nhận gửi tiền do các ngân hàng và hợp tác xã tín dụng phát hành thường có lãi suất cao hơn một chút so với các loại tài khoản khác như tài khoản thanh toán hoặc tiết kiệm. Đổi lại, người mua đồng ý để lại tiền trong CD không chạm vào trong một khoảng thời gian nhất định.

Bạn có thể mua các kỳ hạn gửi tiền (CD) từ vài tháng đến nhiều năm. Một hoặc hai tháng trước ngày đáo hạn của CD, tổ chức tài chính sẽ thông báo cho bạn biết CD sắp đáo hạn và yêu cầu bạn cung cấp hướng dẫn về việc làm với số tiền.

Thường thì bạn có ba lựa chọn:

- Gia hạn số tiền vào một CD mới tại cùng tổ chức: Bạn có thể chọn CD có cùng kỳ hạn như CD cũ hoặc kỳ hạn ngắn hơn hoặc dài hơn.

- Chuyển số tiền vào một tài khoản khác tại ngân hàng đó: Các lựa chọn bao gồm tài khoản tiết kiệm, tài khoản thanh toán hoặc tài khoản thị trường tiền tệ.

- Rút số tiền ra: Bạn có thể chuyển tiền vào một tài khoản tại một tổ chức tài chính khác hoặc nhận bằng séc giấy.

Tổ chức tài chính sẽ đặt một hạn chót cho bạn cung cấp hướng dẫn và cho biết họ sẽ làm gì nếu thiếu hướng dẫn từ bạn.

Thường thì, hành động mặc định của ngân hàng sẽ là gia hạn số tiền vào một chứng chỉ mới có kỳ hạn tương tự như CD cũ của bạn. Ví dụ, nếu bạn có một chứng chỉ một năm, số dư của bạn sẽ được gia hạn vào một CD mới một năm. Lãi suất có thể cao hơn hoặc thấp hơn so với các CD cũ, tùy thuộc vào tình hình lãi suất tại thời điểm đó.

Việc hành động nhanh chóng sau khi nhận thông báo này rất quan trọng. Sau khi CD đáo hạn, tài khoản bắt đầu vào thời gian khoảng cách là khoảng 10 ngày. Nếu bạn không làm gì, ngân hàng có thể tự động gia hạn CD của bạn vào một CD mới và bạn có thể phải trả một khoản phạt nếu bạn muốn rút tiền trước ngày đáo hạn kế tiếp.

Theo Đạo luật Thật trong Tiết kiệm Liên bang (Quy định DD), người phát hành CD của bạn phải tiết lộ khi nào họ có thể áp dụng phạt rút tiền sớm và cách tính phạt đó.

Đóng CD Sớm

Bạn có thể đóng một CD và rút tiền sớm. Nhược điểm là, đối với các loại CD phổ biến nhất, bạn sẽ phải chịu một khoản phạt cho việc làm này.

Số tiền phạt sẽ phụ thuộc vào thỏa thuận của bạn với tổ chức tài chính. Luật liên bang quy định mức phạt tối thiểu ít nhất bảy ngày lãi suất, nhưng không có mức tối đa, vì vậy mức phạt thực tế của bạn có thể là nhiều lần. Bạn có thể thậm chí mất một số tiền bạn đầu tư vào tài khoản.

Thường thường, phạt rút tiền sớm được tính là một số tháng lãi suất, với số tháng lớn hơn cho các kỳ hạn CD dài hơn và ít tháng cho các CD ngắn hơn. Một chính sách điển hình có thể là khấu trừ ba tháng lãi suất đối với CD có kỳ hạn lên đến 12 tháng và sáu tháng lãi suất cho những CD có kỳ hạn lên đến ba năm.

Có một số loại CD—như CD dễ dàng rút tiền hoặc CD không phạt rút tiền—có mức phạt thấp hoặc không phạt nếu bạn đóng tài khoản sớm. Tuy nhiên, chúng có lãi suất thấp hơn so với các loại tiêu chuẩn.

Một ngoại lệ khác là CD qua môi giới. Đây là các chứng chỉ mà bạn mua từ một công ty môi giới hoặc một đại diện bán hàng độc lập. Không giống như CD thông thường, CD qua môi giới được giao dịch trên thị trường phụ, cho phép bạn bán sớm nếu bạn muốn. Bạn sẽ không phải chịu phạt, nhưng bạn có thể phải trả một khoản phí nhỏ.

Bạn có thể đóng một CD trước khi đáo hạn được không?

Bạn có thể đóng một CD trước khi đáo hạn, nhưng có thể sẽ phải trả một khoản phạt. Không có giới hạn pháp lý về khoản phạt này, vì vậy thực tế bạn có thể mất một phần vốn chính bằng cách rút tiền sớm. Thông thường, càng dài kỳ hạn của CD, phạt rút tiền sớm càng cao.

Điều gì là Khoảng thời gian ân hạn của CD?

Khoảng thời gian ân hạn của CD là số ngày bạn có để thông báo cho tổ chức tài chính nắm giữ CD đáo hạn về việc bạn muốn làm gì với số tiền thu được. Nếu bạn không hành động, hầu hết các ngân hàng sẽ đưa tiền của bạn vào một CD mới.

Khoảng thời gian ân hạn của CD là bao lâu?

Một khoảng thời gian ân hạn 10 ngày khá phổ biến, nhưng một số khoảng thời gian ân hạn có thể chỉ là bảy ngày. Hãy chuẩn bị sẵn sàng hành động nhanh khi nhận được thông báo.

Làm thế nào để tránh phạt rút tiền sớm CD?

Đôi khi rất khó để tránh được những chi phí này với hầu hết các loại CD. Trong một số trường hợp, một tổ chức tài chính có thể miễn giảm phạt rút tiền sớm nếu bạn yêu cầu, nhưng theo luật pháp thì không bắt buộc họ phải làm vậy.

Kết luận

CDs được thiết kế để không bị chạm vào cho đến khi hết hạn, nhưng nếu cần thiết bạn có thể rút tiền sớm. Tuy nhiên, bạn có thể phải trả một khoản phạt và thậm chí bạn có thể nhận lại ít tiền hơn số tiền bạn đã gửi vào. Vì vậy, tốt nhất là không đầu tư vào CD trừ khi bạn khá chắc chắn rằng bạn sẽ không cần tiền trước khi nó đáo hạn.