Các điều khoản linh hoạt và lãi suất thấp là những lợi ích chính, nhưng cũng có những nguy cơ tiềm ẩn

Thuật ngữ “khoản vay trả góp” là một thuật ngữ rộng và chung để chỉ hầu hết các khoản vay cá nhân và thương mại được cấp cho người vay. Khoản vay trả góp bao gồm bất kỳ khoản vay nào được trả lại với các khoản thanh toán định kỳ hoặc trả góp.

Nếu bạn đang nghĩ đến việc đăng ký khoản vay trả góp, hãy xem xét một số ưu điểm và nhược điểm trước khi thực hiện.

Những điều quan trọng cần biết

Mỗi khoản thanh toán trả góp, người vay trả lại một phần của số tiền gốc vay và trả lãi suất trên khoản vay.

Các ví dụ về khoản vay trả góp bao gồm vay mua ô tô, vay mua nhà, vay cá nhân và vay sinh viên.

Những lợi ích của khoản vay trả góp bao gồm các điều khoản linh hoạt và lãi suất thấp.

Các loại khoản vay trả góp

Những loại khoản vay trả góp phổ biến bao gồm vay mua ô tô, vay mua nhà, vay cá nhân và vay học phí. Ngoài các khoản vay mua nhà có thể thay đổi lãi suất, hầu hết các khoản vay trả góp khác đều là khoản vay lãi cố định, có nghĩa là lãi suất được cố định từ khi vay.

Vay trả góp có tài sản thế chấp và không có tài sản thế chấp

Khoản vay trả góp có thể được bảo đảm (có tài sản đảm bảo) hoặc không được bảo đảm (không có tài sản đảm bảo). Khoản vay mua nhà được đảm bảo bằng căn nhà mà khoản vay được sử dụng để mua, và tài sản đảm bảo cho khoản vay mua ô tô là chiếc xe được mua với khoản vay.

Một số khoản vay trả góp (thường được gọi là vay cá nhân) được gia hạn mà không cần tài sản đảm bảo. Những khoản vay không đảm bảo này được thực hiện dựa trên khả năng tín dụng của người vay, thường được chứng minh qua điểm tín dụng, và khả năng thanh toán của họ được biểu thị qua thu nhập và tài sản của họ.

The interest rate charged on an unsecured loan is usually higher than the rate on a comparable secured loan, reflecting the higher risk of non-repayment that the creditor accepts.

If you’re considering an installment loan, a personal loan calculator can help you determine what kind of interest rate you’ll be able to afford.

Applying for an Installment Loan

A borrower applies for an installment loan by filling out an application with a lender, usually specifying the purpose of the loan, such as the purchase of a car. The lender should discuss with the borrower various options, such as the down payment, the term of the loan, the payment schedule, and the payment amounts.

If an individual wants to borrow $20,000 to finance the purchase of a car, for example, the lender is likely to explain that making a higher down payment could get the borrower a lower interest rate, or that the borrower could obtain lower monthly payments by taking out a loan for a longer term. The lender will also review the borrower’s creditworthiness to determine the amount of credit and the loan terms that the lender is willing to offer.

Người vay thường trả khoản vay bằng cách thực hiện các khoản thanh toán bắt buộc hàng tháng. Người vay thường có thể tiết kiệm chi phí lãi suất bằng cách thanh toán khoản vay trước khi kết thúc thời hạn được quy định trong hợp đồng vay, trừ khi có các khoản phạt cho hành vi này.

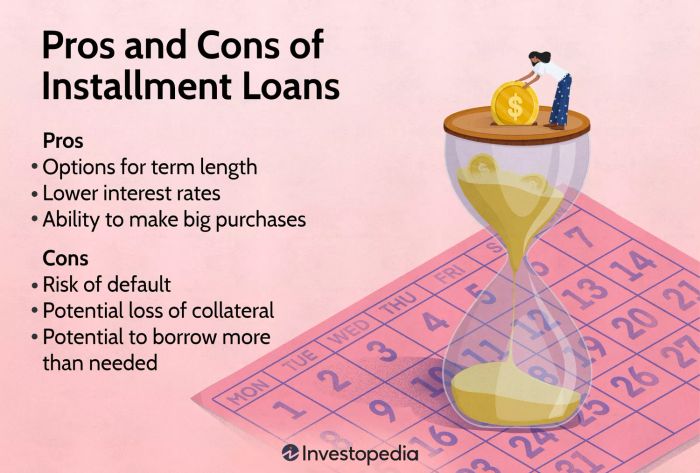

Ưu và nhược điểm của khoản vay trả góp

Khoản vay trả góp linh hoạt và dễ dàng điều chỉnh phù hợp với nhu cầu cụ thể của người vay về số tiền vay và thời gian vay phù hợp nhất với khả năng trả nợ của người vay. Những khoản vay này giúp người vay có được tài chính với lãi suất thấp hơn đáng kể so với tín dụng xoay vòng như thẻ tín dụng.

Đối với các khoản vay dài hạn, một nhược điểm bổ sung là người vay có thể bị buộc phải thanh toán với lãi suất cao hơn so với lãi suất thị trường hiện tại. Tuy nhiên, người vay có thể có cơ hội tái cấp vay với lãi suất thấp hơn thị trường hiện tại.

Nhược điểm chính khác của khoản vay trả góp là người vay bị ràng buộc vào một nghĩa vụ tài chính dài hạn. Đôi khi, hoàn cảnh có thể làm cho người vay không thể duy trì các khoản thanh toán định kỳ, gây nguy cơ vỡ nợ và có thể mất bất kỳ tài sản thế chấp nào dùng để đảm bảo khoản vay. Vì lý do này, hãy vay số tiền ít nhất cần thiết và chọn thời hạn ngắn hơn nếu có thể đáp ứng các khoản thanh toán.

Tác động của Khoản Vay Trả Góp đối với Điểm Tín Dụng của Bạn

Thanh toán khoản vay trả góp đúng hạn là một cách tuyệt vời để xây dựng điểm tín dụng của bạn. Lịch sử thanh toán là yếu tố quan trọng nhất đóng góp vào điểm tín dụng của bạn, và một lịch sử dài dòng các khoản thanh toán đúng hạn là tốt cho điểm tín dụng của bạn.

Ngược lại, điểm tín dụng của bạn có thể bị ảnh hưởng nếu bạn không thanh toán đúng hạn hoặc vỡ nợ khoản vay—điều này là một dấu hiệu đỏ lớn trong mắt các ngân hàng cho vay.

Bạn có thể vay khoản vay trả góp ở đâu?

Bạn có thể nhận được khoản vay trả góp nếu có điểm tín dụng kém không?

Khoản vay mua sắm trả góp là gì?

Kết luận

Khoản vay trả góp có thể giúp bạn tài chính một giao dịch mua sắm lớn, như mua ô tô hay nhà. Như bất kỳ khoản vay nào, có ưu và nhược điểm để cân nhắc. Các lợi ích bao gồm các điều khoản linh hoạt và lãi suất thấp hơn so với thẻ tín dụng, trong khi một nhược điểm lớn là nguy cơ không thể thanh toán nợ nếu bạn không thể trả lại khoản vay.

Nếu bạn quyết định vay khoản vay trả góp, hãy tìm hiểu các khoản vay trả góp và so sánh lãi suất và điều khoản được cung cấp bởi nhiều ngân hàng trước khi ký kết hợp đồng.