urbazon/Getty Images

Điều gì là hợp nhất nợ?

Hợp nhất nợ là quá trình kết hợp nhiều nợ hiện tại như dư nợ thẻ tín dụng lãi suất cao vào một khoản nợ duy nhất. Bạn có thể làm điều đó bằng khoản vay hợp nhất nợ hoặc khoản vay cá nhân khác, bằng cách chuyển nhiều số dư thẻ tín dụng vào một thẻ tín dụng, hoặc bằng cách vay vốn thế chấp hoặc hạn mức tín dụng (HELOC). Mỗi phương pháp này có thể có lợi cho điểm tín dụng của bạn—hoặc nếu bạn không cẩn thận, có thể làm tổn thương nếu bạn trả tiền muộn hoặc đóng tài khoản cũ một cách sớm. Đây là những gì bạn cần biết nếu bạn đang xem xét hợp nhất nợ thẻ tín dụng của bạn.

Những điều quan trọng cần nhớ

- Gộp nợ có thể là giải pháp khả thi để quản lý và giảm nợ thẻ tín dụng mà không làm tổn thương điểm tín dụng của bạn.

- Các yếu tố như lãi suất, điều kiện thanh toán và tác động lên tỷ lệ sử dụng tín dụng của bạn là những yếu tố quan trọng khi lựa chọn phương pháp gộp nợ.

- Những sai lầm phổ biến cần tránh bao gồm rơi vào vòng nợ thêm, đóng các tài khoản thẻ tín dụng cũ quá sớm và bỏ lỡ thanh toán trên thẻ tín dụng hoặc khoản vay mới của bạn.

Tác động của Gộp nợ đến Điểm tín dụng

Gộp nợ có thể có tác động tích cực và tiêu cực đến điểm tín dụng của bạn. Trong ngắn hạn, gộp nợ có thể làm giảm điểm tín dụng của bạn một chút vì:

- Nếu bạn xin vay khoản vay cá nhân, thẻ tín dụng hoặc vay vốn sử dụng tài sản thế chấp, các nhà cho vay sẽ thực hiện một yêu cầu kiểm tra tín dụng nghiêm ngặt trên báo cáo tín dụng của bạn. Điều này sẽ tạm thời ảnh hưởng đến điểm tín dụng của bạn.

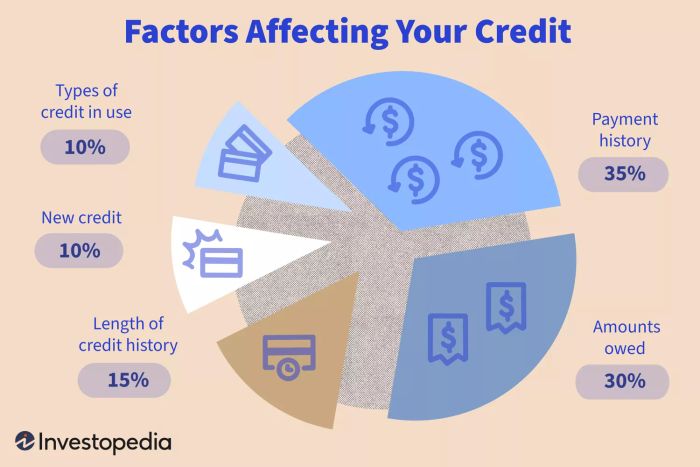

- Tương tự, nếu đơn xin vay của bạn được chấp nhận, khoản vay hoặc thẻ tín dụng mới cũng sẽ tạm thời ảnh hưởng đến điểm tín dụng của bạn vì chúng là mới. Tài khoản tín dụng mới là một trong những yếu tố được sử dụng để xác định điểm tín dụng của bạn, chiếm 10% điểm FICO, loại điểm được sử dụng rộng rãi nhất.

- Nếu bạn đóng các tài khoản thẻ tín dụng sau khi gộp nợ, điều này có thể làm tổn thương điểm tín dụng của bạn bằng cách tăng tỷ lệ sử dụng tín dụng của bạn. Đây là số nợ hiện tại mà bạn đang có so với tổng số tín dụng bạn có sẵn. Tỷ lệ sử dụng tín dụng của bạn là một phần quan trọng của danh mục 'số tiền nợ' của FICO, chiếm 30% điểm tín dụng của bạn.

- Nếu bạn có bất kỳ thanh toán bị lỡ hẹn hoặc trễ trong quá trình gộp nợ, điều này có thể gây tổn hại nghiêm trọng hơn cho điểm tín dụng của bạn. Lịch sử thanh toán là yếu tố quan trọng nhất (35%) ảnh hưởng đến điểm tín dụng.

Thường thì, gộp nợ sẽ có lợi cho điểm tín dụng của bạn trong dài hạn:

- Chỉ cần thanh toán một lần có thể làm cho việc quản lý và thanh toán đúng hạn dễ dàng hơn, điều này sẽ cải thiện điểm tín dụng của bạn.

- Nếu bạn có được lãi suất thấp hơn trên khoản vay mới hoặc thẻ tín dụng so với trước đó, bạn có thể trả nợ nhanh hơn, giảm tỷ lệ sử dụng tín dụng và cải thiện điểm tín dụng của bạn—và tiết kiệm chi phí lãi suất theo thời gian.

- Tương tự, tài khoản tín dụng mới sẽ tăng tín dụng có sẵn của bạn, cũng cải thiện tỷ lệ sử dụng tín dụng của bạn (miễn là bạn không vội vàng đóng các tài khoản cũ).

Lara Antal / Mytour

Các Lựa Chọn Gộp Nợ Không Ảnh Hưởng Đến Tín Dụng

Bạn có nhiều lựa chọn để gộp nợ thẻ tín dụng của mình. Không có lựa chọn nào sẽ làm tổn thương điểm tín dụng của bạn trong dài hạn nếu bạn cẩn thận trong việc thanh toán.

Chuyển dư nợ thẻ tín dụng

Nhiều công ty thẻ tín dụng cung cấp thẻ cho phép bạn chuyển dư nợ từ thẻ hiện tại sang thẻ mới. Thẻ chuyển dư nợ thường có lãi suất 0% hoặc thấp trong một khoảng thời gian khuyến mãi nhất định, ví dụ như 12 tháng. Điều này giúp bạn tiết kiệm chi phí lãi suất và giúp bạn trả nợ nhanh hơn.

Khi chuyển dư nợ, công ty thẻ tín dụng thường tính phí chuyển dư nợ, thường là từ 3% đến 5% số tiền được chuyển. Ví dụ, nếu bạn chuyển dư nợ $3,000, bạn có thể phải trả lên đến $150.

Để tối đa hóa tiết kiệm với chuyển dư nợ thẻ tín dụng, bạn cần đảm bảo thanh toán hết số tiền nợ trước khi lãi suất khuyến mãi hết hạn và lãi suất mới, có thể cao hơn nhiều, được áp dụng.

Dù có thể hấp dẫn đóng các tài khoản thẻ tín dụng sau khi đã thanh toán số dư nhưng điều này có thể ảnh hưởng tiêu cực đến điểm tín dụng vì việc giảm số lượng tài khoản tín dụng mở có thể làm tăng tỷ lệ sử dụng tín dụng tổng thể.

Sử dụng khoản vay để hợp nhất các khoản nợ thẻ tín dụng

Nếu bạn không muốn mở thẻ tín dụng mới, hoặc không đủ điều kiện để có một thẻ tốt, bạn có thể xem xét đăng ký vay để hợp nhất các khoản nợ của bạn. Để đạt được lợi ích tối đa, bạn nên tìm kiếm lãi suất thấp hơn đáng kể so với lãi suất hiện tại mà bạn đang trả trên các khoản nợ bạn định hợp nhất.

Các lựa chọn có thể bao gồm vay cá nhân hoặc vay để hợp nhất nợ. Cả hai đều là dạng của vay cá nhân, nhưng vay để hợp nhất nợ được thiết kế cho mục đích cụ thể này.

Nếu bạn sở hữu một căn nhà, bạn có thể đủ điều kiện để vay vốn bằng tài sản hoặc hạn mức tín dụng cá nhân (HELOC). Khoản vay bằng tài sản cung cấp một lượng tiền lớn mà bạn trả góp theo thời gian, trong khi hạn mức tín dụng là một khoản vay mà bạn có thể sử dụng khi cần. Một lưu ý với cả hai loại vay bằng tài sản và HELOC là chúng được đảm bảo bằng căn nhà của bạn và ngân hàng có thể tịch thu nếu bạn không đủ khả năng duy trì các khoản thanh toán.

Trái lại, hầu hết các khoản vay cá nhân là không có tài sản đảm bảo, cũng như hầu hết các thẻ tín dụng.

Kế hoạch quản lý nợ

Kế hoạch quản lý nợ không giống như vay để hợp nhất nợ, nhưng chúng có thể đạt được kết quả tương tự. Một cơ quan tư vấn tín dụng phi lợi nhuận sẽ giúp bạn và các công ty tín dụng hiện tại đạt được thỏa thuận bao gồm lãi suất thấp hơn thông thường. Sau đó, bạn thực hiện thanh toán hàng tháng cho cơ quan này, cơ quan sẽ trả tiền cho các công ty tín dụng của bạn.

Tùy thuộc vào số tiền bạn nợ, có thể mất từ ba đến năm năm để thanh toán nợ của bạn với kế hoạch quản lý nợ. Theo Quỹ Quản lý Tín dụng Quốc gia (NFCC), tham gia vào kế hoạch quản lý nợ sẽ không làm tổn hại cho điểm tín dụng của bạn. 'Mặc dù sẽ có một lưu ý trong báo cáo tín dụng của bạn cho biết bạn đang tham gia vào kế hoạch quản lý nợ, điều này không phải là một yếu tố mà FICO sử dụng khi xác định điểm tín dụng,' NFCC cho biết.

Đổi mới ngân sách và thói quen chi tiêu của bạn

Cách dễ nhất để giảm thiểu tổn thất cho điểm tín dụng của bạn và tiết kiệm tiền cho phí khi hợp nhất nợ là lập ngân sách để trả nợ và tuân thủ nó.

Tìm cách cắt giảm các chi phí tùy chọn, như ăn ngoài và giải trí, và giảm bớt các chi phí bắt buộc, như nhà ở. Hãy cân nhắc các phương án để kiếm thêm tiền, như làm thêm một công việc hoặc bán một số tài sản không còn cần thiết nữa. Áp dụng những khoản tiền đó vào việc trả nợ để thanh toán nhanh hơn.

Những yếu tố cần xem xét khi hợp nhất nợ thẻ tín dụng

Mặc dù có nhiều phương pháp hợp nhất nợ, nhưng không phải phương pháp nào cũng phù hợp với mọi tình huống. Vì vậy, hãy xem xét các yếu tố sau đây trước khi chọn kế hoạch hợp nhất nợ của bạn.

Lãi suất và phí

So sánh lãi suất và các khoản phí liên quan đến từng phương pháp hợp nhất nợ để xem phương pháp nào mang lại tiết kiệm tốt nhất. Khi xem xét lãi suất, hãy nhớ rằng lãi suất thấp nhất không nhất thiết mang lại tiết kiệm tốt nhất. Một phương pháp có thể có lãi suất thấp hơn so với phương pháp khác, nhưng nếu thời hạn thanh toán dài hơn, bạn có thể phải trả nhiều lãi suất hơn theo thời gian so với lãi suất cao hơn nhưng thời hạn ngắn hơn.

Thời gian trả nợ và định kỳ trả nợ

Kiểm tra xem mỗi phương pháp sẽ mất bao lâu để thanh toán nợ của bạn. Ví dụ, một khoản vay cá nhân có thể mất ba năm trở lên. Nếu bạn có đề xuất chuyển dư nợ thẻ tín dụng trong 18 tháng, đó có vẻ như là một lựa chọn tốt hơn, nhưng chỉ khi bạn có thể thanh toán dư nợ trong khoảng thời gian đó. Nếu không thể, bạn có thể phải trả nhiều lãi suất trên thẻ tín dụng hơn so với khoản vay.

Yếu tố khác cần xem xét là các điều khoản trả nợ. Với khoản vay cá nhân, hãy xem xét xem có mức phạt trả nợ trước nếu bạn muốn thanh toán dư nợ sớm. Mức phạt đó có thể làm mất đi bất kỳ khoản tiết kiệm nào bạn có thể nhận được bằng cách thanh toán khoản vay đầy đủ trước ngày đáo hạn.

Ảnh hưởng đến tỷ lệ sử dụng tín dụng và tổ hợp tín dụng

Như đã đề cập, việc sử dụng tín dụng chiếm 30% tổng điểm tín dụng của bạn. Thể loại 'hỗn hợp tín dụng' của FICO, đánh giá cao bạn sở hữu nhiều loại tín dụng khác nhau như thẻ tín dụng, vay mua nhà và vay mua ô tô, chiếm 10% còn lại.

Nếu bạn chuyển các khoản nợ thẻ tín dụng sang một thẻ tín dụng duy nhất hoặc trả chúng bằng khoản vay cá nhân, điều này có thể giảm tình trạng sử dụng tín dụng của bạn, điều này tốt cho điểm tín dụng của bạn. Tuy nhiên, nếu bạn đóng các tài khoản thẻ tín dụng đó, điều này có thể làm tổn hại đến điểm tín dụng của bạn bằng cách tăng tỷ lệ sử dụng tín dụng. Hơn nữa, nếu bạn đóng tất cả các tài khoản thẻ tín dụng và thay thế chúng bằng khoản vay cá nhân, bạn sẽ có ít hỗn hợp tín dụng hơn, điều này cũng có thể gây tác động tiêu cực.

Tuy nhiên, khi bạn trả nợ, điểm tín dụng của bạn sẽ phục hồi. Nhưng có thể mất một chút thời gian.

Mẹo để Tổng hợp Nợ Thẻ Tín Dụng Mà Không Ảnh Hưởng Đến Tín Dụng

Hãy áp dụng những mẹo thực tế sau để tổng hợp nợ thẻ tín dụng thành công mà không ảnh hưởng đến điểm tín dụng của bạn:

- Giữ các thẻ tín dụng cũ mở. (Nhưng cố gắng không sử dụng chúng.)

- Trả nợ chuyển khoản cân đối nhanh chóng.

- Tránh vay thêm nợ.

- Thanh toán đúng hạn.

Những Sai Lầm Phổ Biến Cần Tránh Khi Tổng Hợp Nợ Thẻ Tín Dụng

Khi tổng hợp nợ thẻ tín dụng, hãy cố gắng tránh những sai lầm sau:

- Rơi vào vòng lặp nợ thêm. Sau khi trả nợ thẻ tín dụng bằng khoản vay tổng hợp hoặc chuyển các dư nợ, đừng sử dụng lại những thẻ đó cho đến khi nợ cũ được thanh toán đầy đủ.

- Đóng các tài khoản thẻ tín dụng cũ. Như đã đề cập, điều này sẽ làm tổn hại đến điểm tín dụng của bạn.

- Quên thanh toán hoặc mặc nợ cho các khoản vay tổng hợp. Điều này không chỉ dẫn đến phí trễ nặng nề và lãi suất tăng cao, mà còn gây tổn hại đến điểm tín dụng của bạn. Lịch sử thanh toán là yếu tố quan trọng nhất khi xác định điểm tín dụng của bạn.

Phương Pháp Tổng Hợp Nợ Thẻ Tín Dụng Hiệu Quả Nhất Là Gì?

Điều đó phụ thuộc vào tình hình cá nhân của bạn. Đánh giá tình hình tài chính của bạn, khả năng thanh toán nợ và sự quyết tâm tuân thủ ngân sách là những yếu tố cần xem xét khi chọn phương pháp tổng hợp nợ thẻ tín dụng hiệu quả nhất cho bạn.

Bao lâu để cải thiện điểm tín dụng sau khi tổng hợp nợ?

Điểm tín dụng được cập nhật một lần một tháng, vì vậy bạn có thể bắt đầu thấy sự cải thiện dần trong vòng một hoặc hai tháng khi bạn thanh toán đúng hạn và bắt đầu giảm tổng nợ của bạn. Thời gian bạn có thể thấy một thay đổi lớn trong điểm số sẽ phụ thuộc vào các yếu tố khác, như việc bạn từng phải tuyên bố phá sản, và có thể mất nhiều tháng hoặc thậm chí nhiều năm. Như FICO chỉ ra, 'Không có cách nhanh chóng để sửa chữa điểm tín dụng. Trên thực tế, những nỗ lực sửa chữa nhanh chóng có khả năng gây ngược lại, vì vậy hãy cẩn thận với mọi lời khuyên tuyên bố cải thiện điểm tín dụng nhanh chóng.'

Bao lâu thông tin tổng hợp nợ thẻ tín dụng được lưu trên báo cáo tín dụng của bạn?

Tổng hợp nợ thẻ tín dụng chính nó không xuất hiện trên báo cáo tín dụng của bạn. Tuy nhiên, nếu bạn vay mượn mới hoặc chuyển nợ sang thẻ tín dụng mới, những tài khoản đó có thể xuất hiện trên báo cáo tín dụng của bạn trong khoảng thời gian lên đến 10 năm.

Các lựa chọn thay thế cho việc hợp nhất nợ là kế hoạch quản lý nợ, thương lượng nợ và phá sản. Hai phương pháp sau có thể gây tổn hại nghiêm trọng và lâu dài đến điểm tín dụng của bạn.

Sự khác biệt giữa hợp nhất nợ và tái cấu trúc thẻ tín dụng là gì?

Nhìn chung, điều quan trọng là...

Việc kết hợp nợ thẻ tín dụng để dễ quản lý hơn và tiết kiệm chi phí hơn, cũng như để thanh toán nhanh hơn, thường xứng đáng với thời gian và nỗ lực. Có nhiều cách khác nhau để làm điều này, và quan trọng là bạn nên so sánh chúng trước khi tiến hành. Nếu làm đúng, bạn có thể tận hưởng lợi ích bổ sung là điểm tín dụng tăng mạnh.