Một séc là một hình thức thanh toán phổ biến được sử dụng khi mua hàng hoặc thanh toán cho dịch vụ đã nhận. Bên nhận séc thường sẽ thu tiền mặt nó tại ngân hàng nơi họ sẽ nhận được số tiền, ngay lập tức hoặc sau một khoảng thời gian, tùy thuộc vào chính sách của ngân hàng.

Tuy nhiên, nếu một séc rơi vào tay sai hoặc bị mất, người trả tiền cần tích cực hủy bỏ nó để đảm bảo số tiền không bị rút ra bởi ai đó khác ngoài người nhận dự kiến. Tìm hiểu thêm về các bước trong việc hủy bỏ một séc.

Những Điểm Chính

- Một séc là một hình thức thanh toán được sử dụng khi mua hàng hoặc thanh toán cho dịch vụ đã nhận.

- Bên nhận séc thường sẽ thu tiền mặt nó tại ngân hàng nơi họ sẽ nhận được số tiền.

- Nếu một séc bị lạm dụng hoặc bị mất, người trả tiền cần tích cực hủy bỏ nó để đảm bảo số tiền không bị rút ra bởi ai đó khác ngoài người nhận dự kiến.

- Khi bạn nghĩ rằng một séc bạn đã viết bị mất hoặc bị đánh cắp, bạn nên liên hệ với ngân hàng của mình và yêu cầu một lệnh dừng thanh toán, nếu séc chưa được xử lý và thanh toán.

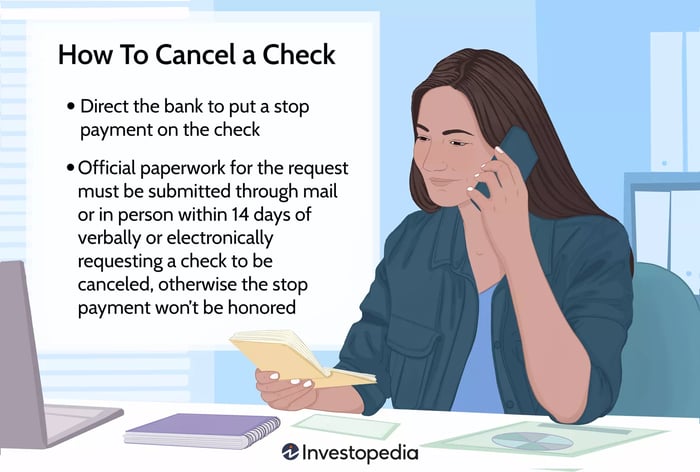

Cách Hủy Bỏ Một Séc

Một người trả tiền phát hiện ra rằng séc đã ký của họ bị mất hoặc bị đánh cắp có thể thực hiện một số bước để đảm bảo séc không bị thu tiền.

Trước hết, ngân hàng nên được yêu cầu dừng thanh toán trên séc. Lệnh dừng thanh toán cơ bản là chỉ dẫn các cơ quan tài chính không thể thanh toán séc nếu nó chưa được xử lý. Để dừng thanh toán trên séc, ngân hàng sẽ cần thông tin như số séc, số tiền của séc, và tên của cá nhân hoặc tập đoàn mà séc đã viết cho.

Giấy tờ chính thức cho yêu cầu sẽ cần được nộp cho ngân hàng qua thư hoặc trực tiếp tại chi nhánh trong vòng 14 ngày kể từ khi yêu cầu hủy séc bằng lời nói hoặc điện tử. Nếu ngân hàng không nhận được xác nhận bằng văn bản trước khi hết thời hạn 14 ngày, yêu cầu dừng thanh toán sẽ không được giải quyết.

Hầu hết các ngân hàng sẽ không thanh toán séc đã cũ hơn 6 tháng, tuy nhiên, nếu người trả tiền vẫn lo lắng về khả năng séc bị thanh toán, họ có thể gia hạn lệnh dừng thanh toán thêm sáu tháng nữa.

Mytour / Zoe Hansen

Phí cho Lệnh Dừng Thanh Toán

Ngân hàng thường tính một khoản phí lên đến $35 cho việc hủy bỏ một séc. Chi phí có thể thay đổi, tùy thuộc vào cách yêu cầu hủy và loại khách hàng người trả tiền là ai. Ví dụ, một số ngân hàng tính ít hoặc không tính phí nếu yêu cầu được thực hiện trực tuyến, nhưng có thể tính phí cao hơn nếu yêu cầu được thực hiện trực tiếp hoặc thông qua một nhân viên dịch vụ khách hàng qua điện thoại. Một số ngân hàng cũng sẽ tính phí ít hơn cho người viết séc nếu họ đang có các loại tài khoản nhất định với ngân hàng.

Các khoản phí tính có thể tăng nếu hủy bỏ nhiều séc. Một số ngân hàng có thể tính cùng một khoản phí cho mỗi séc, trong khi các ngân hàng khác có thể có một khoản phí cố định cho nhiều séc. Phí cũng sẽ được tính lại cho các lệnh gia hạn sau khi lệnh dừng thanh toán sáu tháng hết hạn. Nếu số tiền của séc nhỏ hơn chi phí dừng thanh toán, thì việc hủy bỏ séc có thể không đáng.

Một chủ tài khoản mất séc trắng hoặc bị đánh cắp có thể xem xét đóng tài khoản mà các séc không được ủy quyền có thể được viết từ đó. Dừng thanh toán cho mỗi số séc trắng có thể có nghĩa là trả phí cho mỗi séc, điều này có thể trở nên đắt đỏ. Đóng tài khoản và mở tài khoản mới chắc chắn sẽ có chi phí hiệu quả hơn.

Các phương tiện thanh toán khác mà có thể bị hủy bao gồm đơn đặt hàng tiền mặt và thanh toán điện tử. Bạn không thể hủy bỏ một séc của thủ quỹ vì số tiền được đảm bảo được thanh toán bởi ngân hàng. Các giao dịch thẻ ghi nợ cũng không thể hủy bỏ, nhưng bạn có thể yêu cầu trả lại tiền từ cơ quan tài chính đã phát hành thẻ.

Theo Dõi Báo Cáo Tín Dụng Nếu Các Séc Bị Đánh Cắp

Hủy một séc có thể ngăn chặn việc rút tiền trái phép từ tài khoản của bạn. Nhưng nếu bạn bị mất séc, bạn vẫn nên theo dõi báo cáo tín dụng của mình trong những tháng tiếp theo để tránh trở thành nạn nhân của việc đánh cắp danh tính.

Nhiều trong những dịch vụ theo dõi tín dụng tốt nhất có thể hữu ích trong việc thực hiện điều này, vì chúng cũng cung cấp các công cụ và dịch vụ bảo vệ danh tính.

Phương Pháp Tốt Nhất Để Hủy Bỏ Một Sé-c

Để ngừng thanh toán cho một séc, hãy đến một chi nhánh ngân hàng hoặc liên hệ với ngân hàng qua điện thoại và nói chuyện với một người, không phải một máy ghi âm. Yêu cầu một lệnh ngừng thanh toán. Đảm bảo báo cáo số séc, số tiền, tên người nhận và ngày trên séc. Theo dõi theo bằng văn bản.

Bạn Có Thể Hủy Bỏ Một Sé-c Bất Kỳ Lúc Nào Không?

Đầu tiên, bạn nên kiểm tra xem séc đã được thanh toán chưa. Thông thường, bạn có thể ngừng thanh toán cho một séc bằng một lệnh ngừng thanh toán chỉ khi ngân hàng của bạn chưa thanh toán số tiền. Khi bạn bắt đầu quá trình này, đăng nhập vào tài khoản ngân hàng của mình và xem qua lịch sử giao dịch của bạn để xem xét xem séc đã được ghi nhận chưa.

Bao Lâu Sau Khi Bạn Viết Một Sé-c Bạn Có Thể Hủy Bỏ Nó?

Nói chung, ngừng thanh toán cho một séc là có thể vào bất kỳ lúc nào trước khi séc được đặt vào. Sau khi séc được đặt vào bởi người nhận, người viết hoặc ủy quyền viết séc sẽ không thể ngừng thanh toán với ngân hàng của họ. Khi ngân hàng có đủ thông tin cần thiết để xác nhận séc bị hủy, nó sẽ được đánh dấu trong sáu tháng, sau đó lệnh ngừng thanh toán sẽ hết hạn.

Điều Quan Trọng

Nếu bạn nghi ngờ rằng séc bạn đã viết bị mất hoặc đã bị đánh cắp, bạn cần hủy nó một cách tích cực để đảm bảo số tiền không bị rút ra bởi ai đó khác ngoài người nhận dự kiến. Bạn nên khởi đầu quá trình này với ngân hàng của bạn bằng cách yêu cầu một lệnh ngừng thanh toán, nếu séc chưa được xử lý và thanh toán.

Để ngăn chặn việc thanh toán cho một chi phiếu, hãy đến chi nhánh ngân hàng hoặc liên hệ với ngân hàng qua điện thoại hoặc trực tuyến và nói chuyện với một con người, không phải là máy ghi âm. Yêu cầu một lệnh ngừng thanh toán. Đảm bảo báo cáo số chi phiếu, số tiền, tên người nhận và ngày trên chi phiếu. Theo dõi bằng văn bản. Sau khi ngân hàng đã nhận được tất cả thông tin cần thiết để xác nhận chi phiếu bị hủy, nó sẽ được đánh dấu trong vòng sáu tháng, sau đó lệnh ngừng thanh toán sẽ hết hiệu lực.

Hãy nhớ rằng nhiều ngân hàng tính phí lên đến 35 đô la cho việc ngừng thanh toán một chi phiếu, vì vậy nếu số tiền của chi phiếu ít hơn chi phí ngừng thanh toán, việc hủy nó có thể không đáng giá.