Một người tư vấn tài chính là ai được thuê để giúp bạn lập kế hoạch cho một mục tiêu cụ thể như hưu trí hoặc đầu tư, hoặc ai đó tư vấn về các chủ đề tài chính khác nhau, bao gồm thuế, tiết kiệm, bảo hiểm và nhiều hơn nữa. Mặc dù luôn khôn ngoan khi tư vấn với một tư vấn tài chính trước khi đưa ra các quyết định tài chính phức tạp, việc học cách lập kế hoạch tài chính của riêng bạn không chỉ giúp bạn hiểu và kiểm soát tài chính cá nhân của mình mà còn tiết kiệm tiền trong các phí trả cho một chuyên gia.

Bước

Đặt Ra Mục Tiêu Tài Chính

Xác định những mục tiêu cá nhân và tài chính chính của bạn. Trước khi bạn có thể tạo ra một kế hoạch tài chính vững chắc, bạn cần phải rõ ràng về mục tiêu của mình. Các mục tiêu tài chính phổ biến bao gồm: lập kế hoạch cho hưu trí, trả tiền cho giáo dục, mua nhà, tạo ra gia tài cho người thụ hưởng, hoặc phát triển một “mạng lưới an toàn” tài chính để bảo vệ chống lại các chi phí bất ngờ, thảm họa hoặc thay đổi cuộc sống.

Đặt mục tiêu một cách chính xác cho những gì bạn muốn đạt được. Đảm bảo mục tiêu của bạn tuân theo từ viết tắt SMART. Đó là nói cụ thể, có thể đo lường, đạt được, thực tế và theo đúng thời hạn.

- Ví dụ, bạn có thể không tiết kiệm bất kỳ tiền nào và mục tiêu của bạn là tiết kiệm thêm. Thay đổi mục tiêu này thành việc tiết kiệm 5% thu nhập hàng tháng của bạn không chỉ cụ thể, mà còn có thể đo lường (bạn có thể dễ dàng biết khi bạn đã đạt được hoặc không), và có thể đạt được trong một khung thời gian hợp lý.

- Ghi chép mục tiêu của bạn. Điều này không chỉ đảm bảo bạn sẽ nhớ chúng, mà còn giữ bạn phải chịu trách nhiệm. Một hệ thống tốt là viết các mục tiêu ngắn hạn, trung hạn và dài hạn.

Xác định số tiền bạn sẽ cần để đạt được mục tiêu chính của mình. Đối với một kế hoạch tài chính để thành công, việc định lượng mục tiêu của bạn là rất quan trọng. Đó là nói rõ, lấy một mục tiêu cụ thể và dịch nó thành một con số tiền.

- Ví dụ, một mục tiêu tài chính phổ biến là nghỉ hưu ở tuổi 60 hoặc 65. Mặc dù thường được nêu rõ rằng 70-80% thu nhập hiện tại là một mục tiêu hợp lý cho thu nhập hưu trí, nhưng người khác đã đề xuất 50-60% thu nhập cho các cặp vợ chồng, và 60-70% cho người độc thân là hợp lý hơn.

- Nếu bạn hiện đang kiếm được $80,000 mỗi năm và là người độc thân, thu nhập hưu trí của bạn nên là khoảng $40,000 mỗi năm sử dụng con số 50% ở trên. Đây sẽ là một ví dụ về việc dịch một mục tiêu (nghỉ hưu vào tuổi 65), thành một con số tiền cụ thể ($50,000 mỗi năm thu nhập). Khi đã biết được số tiền này, có thể tạo ra một kế hoạch để xác định số tiền đã tiết kiệm và/hoặc đầu tư bạn sẽ cần bổ sung vào các nguồn thu nhập hưu trí khác của bạn để đạt được mốc $50,000 mỗi năm.

Xác Định Tình Hình Tài Chính Hiện Tại Của Bạn

Tính toán tài sản ròng của bạn. Tài sản ròng được xác định là tài sản của bạn trừ hoặc nợ (hoặc cái bạn sở hữu trừ đi cái bạn nợ). Con số này sẽ cho bạn biết một cách chính xác vị trí tài chính hiện tại của bạn, và có thể giúp bạn đưa ra quyết định tốt và đạt được mục tiêu của mình. Bạn có thể tạo ra một bảng tính đơn giản để tính toán tài sản ròng của bạn, hoặc tìm mẫu trực tuyến.

- Bắt đầu bằng cách tạo hai cột, một cho tài sản và một cho nợ.

Liệt kê các tài sản của bạn. Một tài sản đơn giản chỉ là bất cứ thứ gì bạn sở hữu, và có thể bao gồm tiền mặt, tiết kiệm và tài khoản thanh toán, quỹ hưu trí, bất động sản, tài sản cá nhân, đầu tư, v.v.

- Tiếp theo mỗi tài sản, liệt kê giá trị của tài sản. Ví dụ, nếu bạn sở hữu một căn nhà, hãy liệt kê giá trị của nó. Cũng áp dụng cho các khoản đầu tư như một danh mục cổ phiếu hoặc một chiếc ô tô.

- Cộng lại giá trị của các tài sản riêng lẻ của bạn để tìm ra tổng giá trị của tài sản của bạn.

Liệt kê các khoản nợ của bạn. Một khoản nợ đề cập đến bất kỳ khoản nợ nào bạn phải trả. Điều này bao gồm các khoản như số dư thế chấp, nợ thẻ tín dụng, khoản vay sinh viên, khoản vay mua ô tô, khoản vay cá nhân, v.v.

- Cộng lại số tiền của các khoản nợ riêng lẻ của bạn để tìm ra tổng số tiền nợ.

Trừ tổng số tiền của các khoản nợ của bạn khỏi tổng giá trị của các tài sản của bạn. Con số này là giá trị tài sản ròng của bạn. Nếu con số là âm, nó cho biết bạn nợ nhiều hơn bạn có. Ngược lại, nếu bạn có $100,000 tài sản và $50,000 nợ, giá trị tài sản ròng của bạn sẽ là $50,000 dương. Khi bạn tiến triển trong kế hoạch tài chính và tiết kiệm nhiều hơn, tài sản của bạn sẽ tăng lên (cùng với nhiều tiết kiệm hơn), và các khoản nợ của bạn sẽ giảm đi (khi bạn loại bỏ nợ)

Tính Toán Ngân Sách Hàng Tháng

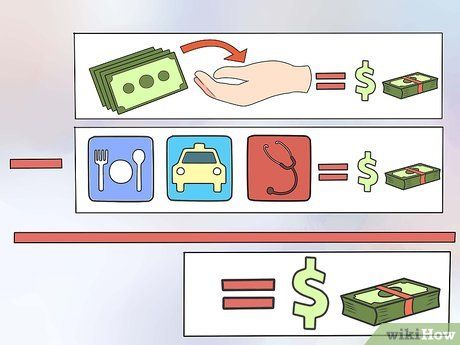

Quyết định tạo ra một ngân sách. Trong khi giá trị tài sản ròng cho bạn một bức tranh về tài sản và nợ nần, việc biết bao nhiêu tiền vào và ra hàng tháng càng quan trọng hơn. Điều này sẽ cho bạn một ý tưởng tốt về việc bạn tiêu tiền vào mỗi tháng, và việc có tất cả các chi phí này được viết ra có thể cho bạn biết chính xác nơi có thể tìm thấy tiết kiệm. Đây là trung tâm của mọi kế hoạch tài chính.

Xác định các nguồn thu nhập của bạn. Lập danh sách các nguồn thu nhập hàng tháng của bạn (lương, tiền trợ cấp cho con, v.v.). Cộng lại các nguồn này để tìm ra tổng thu nhập hàng tháng của bạn.

Xác định chi phí hàng tháng của bạn. Có thể rất hữu ích khi bạn tổ chức chúng thành nhóm. Ví dụ, dưới mục “Nhà ở,” bạn có thể bao gồm tiền thuê nhà hoặc trả góp nhà, bảo hiểm nhà hoặc bảo hiểm thuê nhà, và các dịch vụ tiện ích; dưới mục “Giao thông vận tải,” bạn có thể bao gồm tiền trả góp xe, chi phí nhiên liệu, chi phí bảo dưỡng và bảo hiểm xe. Cộng tất cả các chi phí của bạn lại để tìm ra tổng hàng tháng của bạn. Hãy chắc chắn bao gồm các chi phí như giải trí, thức ăn, quần áo, thanh toán thẻ tín dụng, thuế và các chi phí phát sinh khác.

Tính đến các chi phí không đều và biến đổi. Hãy nhớ rằng một số chi phí là “cố định” (cố định hoặc gần như cố định mỗi tháng) trong khi các chi phí khác là biến đổi (thay đổi thường xuyên hoặc không đều). Khi lập ngân sách, hãy cố gắng tính đến các chi phí biến đổi, bao gồm cả những chi phí không xảy ra hàng tháng.

Trừ tổng chi phí của bạn từ tổng thu nhập của bạn. Nếu thu nhập của bạn nhiều hơn chi phí, bạn sẽ có số dư mà bạn có thể tiết kiệm, đầu tư hoặc tiêu theo mục tiêu tài chính của bạn. Nếu chi phí của bạn nhiều hơn thu nhập của bạn, hãy xem xét lại ngân sách của bạn để giảm hoặc cắt giảm các chi phí.

Tiết kiệm tiền của bạn

Tìm cách tiết kiệm. Bất kể mục tiêu tài chính của bạn là gì, việc tiết kiệm sẽ là một phần quan trọng. Dù mục tiêu của bạn là mua một căn nhà, nghỉ hưu sớm, hoặc trả học phí cho con, việc tiết kiệm sẽ là phương tiện chính để bạn đạt được mục tiêu. Tham khảo ngân sách của bạn để làm điều này. Nhìn vào các chi phí hàng tháng của bạn và tìm các lĩnh vực của chi tiêu không cần thiết có thể được cắt giảm. Ví dụ, nếu bạn ăn ngoại trời ba lần một tháng, hoặc mua bữa trưa tại nơi làm việc mỗi ngày, hãy tập trung vào việc ăn ngoại trời một lần một tháng, hoặc mang bữa trưa đến nơi làm việc.

Học cách biến việc tiết kiệm thành một thói quen. Bắt đầu bằng cách mở một tài khoản được bảo hiểm tại một ngân hàng uy tín. Các chuyên gia khuyến nghị phương pháp “trả cho bản thân trước”, có nghĩa là mỗi kỳ thanh toán, bạn cam kết để đặt một số tiền nhất định sang một bên để tiết kiệm như một phần của ngân sách của bạn. Bạn có thể sắp xếp với nhiều ngân hàng để tự động rút một số tiền nhất định từ lương của bạn cho mục đích này.

Xây dựng quỹ khẩn cấp. Các chuyên gia khuyến nghị dành một số tiền đủ để cover nhu cầu của bạn ít nhất là ba tháng làm quỹ khẩn cấp trong trường hợp mất việc làm, bệnh nặng, vv. Giữ các quỹ này trong một tài khoản ngân hàng được bảo hiểm để chúng được bảo vệ và dễ dàng sử dụng khi bạn cần chúng.

Tận dụng mọi lợi ích tiết kiệm đặc biệt. Nếu có các ưu đãi tiết kiệm dựa trên chính phủ hoặc doanh nghiệp (như cho giáo dục hoặc nghỉ hưu), hãy xem xét việc tận dụng chúng. Nếu chính phủ hoặc doanh nghiệp của bạn có thể đóng góp vào những kế hoạch tiết kiệm này hoặc cung cấp các loại lợi ích khác (như giảm thuế), điều này có thể giúp bạn tiến gần hơn đến mục tiêu tài chính của mình.

Đầu tư tiền của bạn

Cân nhắc việc đầu tư. Đầu tư là một phần thiết yếu của hầu hết các kế hoạch tài chính, vì nó cho phép bạn đạt được mục tiêu tài chính của mình nhanh hơn, và với ít tiền được tiết kiệm hơn bằng cách tạo ra lợi nhuận. Tuy nhiên, quan trọng phải lưu ý rằng tất cả các khoản đầu tư đều mang một mức độ rủi ro, và có thể mất tiền. Các lĩnh vực đầu tư phổ biến bao gồm cổ phiếu, quỹ hỗn hợp, trái phiếu, bất động sản và hàng hóa.

Hiểu các loại đầu tư khác nhau. Mặc dù có quá nhiều loại để liệt kê ở một nơi, ba loại đầu tư quan trọng là cổ phiếu, trái phiếu, quỹ hỗn hợp.

Xác định mức độ rủi ro bạn có thể chịu đựng. Mỗi loại đầu tư mang một mức độ rủi ro khác nhau, và trước khi đầu tư, quan trọng là phải biết mức độ rủi ro bạn sẵn lòng ti exposed đến tiền của bạn.

Lựa chọn các loại đầu tư phù hợp. Khi bạn đã biết mục tiêu của mình, hiểu các loại đầu tư, và biết khả năng chịu đựng rủi ro của mình, bạn có thể chọn một loại.

Đa dạng hóa các đầu tư của bạn. Không phải tất cả các lĩnh vực của nền kinh tế đều hoạt động bằng nhau (hoặc tệ) cùng một thời điểm. Nếu bạn phân tán danh mục tài chính của mình qua các loại đầu tư khác nhau, bạn có thể giảm thiểu rủi ro mất giá trị tổng thể của nó trong trường hợp một hoặc nhiều phần của nó “gặp khó khăn.” Phương pháp này được gọi là đa dạng hóa.

Tập trung vào việc đưa ra các quyết định tài chính tốt. Phương pháp SAVED (Dừng, Hỏi, Xác minh, Ước lượng, Quyết định) là một hướng dẫn để tuân thủ khi đưa ra quyết định tài chính.

Hãy cẩn thận khi sử dụng tín dụng. Đôi khi, vay tiền có thể là một lựa chọn đúng đắn—ví dụ, mua một căn nhà, trả học phí, hoặc thực hiện một giao dịch cần thiết. Tuy nhiên, việc giữ nợ—đặc biệt là nợ lãi cao như thẻ tín dụng—giảm giá trị tài sản của bạn và có thể làm chậm quá trình tiến triển đến một số mục tiêu tài chính.

Tìm kiếm lời khuyên đáng tin cậy khi bạn cần. Kế hoạch tài chính thường có thể tự chỉ đạo thành công. Tuy nhiên, nếu bạn cảm thấy mình không có thời gian để nghiên cứu và quản lý tài chính, không biết bắt đầu kế hoạch ở đâu, hoặc nếu bạn đang phải đối mặt với một số điều bất ngờ (như một di sản hoặc bệnh tật), bạn nên xem xét việc tham khảo ý kiến tư vấn tài chính được chứng nhận.

Tìm kiếm lời khuyên đáng tin cậy khi bạn cần. Kế hoạch tài chính thường có thể tự chỉ đạo thành công. Tuy nhiên, nếu bạn cảm thấy mình không có thời gian để nghiên cứu và quản lý tài chính, không biết bắt đầu kế hoạch ở đâu, hoặc nếu bạn đang phải đối mặt với một số điều bất ngờ (như một di sản hoặc bệnh tật), bạn nên xem xét việc tham khảo ý kiến tư vấn tài chính được chứng nhận.

Làm thế nào để tôi thông minh hơn với tiền của mình?

Mẹo

Luật pháp, quy định và các phương pháp tốt nhất liên quan đến kế hoạch tài chính có thể thay đổi rộng rãi tùy thuộc vào nơi bạn sống và / hoặc làm việc. Hãy đảm bảo bạn hiểu rõ những điều này trước khi đưa ra quyết định tài chính và tìm kiếm sự tư vấn chuyên môn nếu có điều gì bạn không hiểu.