Lập ngân quỹ hàng tháng giúp bạn thoát khỏi nợ và xây dựng vững chắc nền tài chính cá nhân. Tuy nhiên, việc thực hiện điều này không hề đơn giản. Để hưởng lợi ích tối đa từ ngân quỹ, bạn cần tuân thủ một số nguyên tắc và hạn chế cụ thể.

Các bước

Xác định tài sản hiện có

Tính toán thu nhập hàng tháng. Để tạo ngân quỹ theo tháng, việc tính toán thu nhập hàng tháng là vô cùng quan trọng. Bạn cần xác định thu nhập thực lãnh sau khi trừ thuế để có cái nhìn chính xác về tài chính cá nhân.

- Nếu làm việc theo giờ, nhân số giờ làm việc mỗi tuần với tiền công theo giờ. Nếu lịch làm việc không ổn định, hãy sử dụng số giờ làm việc tối thiểu mỗi tuần. Nhân kết quả với 4 để có số tiền công xấp xỉ trong tháng.

- Nếu làm việc có mức lương cố định, chia mức lương hàng năm cho 12 để biết số tiền bạn nhận được mỗi tháng.

- Nếu nhận lương hai tuần một lần, thu nhập hàng tháng sẽ bằng 2 lần số lượng tiền lương, là toàn bộ số tiền bạn nhận trong một tháng. Điều này đặc biệt hữu ích nếu bạn có ít tiền dư để tiết kiệm, và có lịch trình nhận tiền thưởng hai lần một năm để tăng cường ngân quỹ.

- Nếu thu nhập không ổn định do làm công việc không chính thức, hãy tính trung bình thu nhập định kỳ trong 6 đến 12 tháng gần nhất. Sử dụng mức thu nhập trung bình này để lập ngân quỹ hàng tháng, hoặc chọn số tiền dự phòng tối thiểu mỗi tháng trong trường hợp xấu nhất.

- Ví dụ: Ở Mỹ, nếu thu nhập hàng tháng là $3,800, đó sẽ là thu nhập chính của bạn.

- Nhớ điều chỉnh số tiền này khi tính thuế. Chỉ ghi nhận thu nhập thực lãnh.

Liệt kê một số nguồn thu nhập khác. Thu nhập khác là số tiền bạn nhận được thường xuyên mà không phải là do bạn kiếm được, như tiền trợ cấp.

- Ví dụ khác ở Mỹ, nếu bạn kiếm được $200 mỗi tháng từ công việc bán thêm, tổng thu nhập sẽ là $3,800 + $200 hoặc $4,000.

Loại bỏ tiền thưởng, thu nhập từ làm ngoài giờ và thu nhập không đều đặn. Nếu không phải dựa vào số tiền nhận được trong tháng, hãy không tính vào ngân quỹ hàng tháng.

- May mắn là bạn nhận được thêm tiền, đó là số tiền dành cho các mục ngoài dự trù (hoặc, để tiết kiệm là tốt nhất).

Xác định chi tiêu

Tổng hợp số tiền trả nợ hàng tháng. Một trong những yếu tố quan trọng để thành công trong việc tạo ngân quỹ là theo dõi chính xác các khoản chi tiêu. Điều này bao gồm cả việc trả nợ và các chi phí khác. Xác định số tiền phải chi trả hàng tháng cho vay mua xe, thế chấp, thuê nhà, thẻ tín dụng, vay tiền học và bất kỳ khoản nợ nào khác. Ghi chú từng khoản riêng lẻ, nhưng cũng tính tổng số tiền để biết bạn nợ bao nhiêu.

- Ví dụ ở Mỹ, chi phí trả nợ hàng tháng có thể bao gồm: trả tiền xe $300, trả tiền thế chấp $700 và trả tiền thẻ tín dụng $200. Tổng số tiền chi tiêu hàng tháng là $1,200.

Theo dõi chi phí bảo hiểm hàng tháng. Bao gồm mọi khoản chi trả hàng tháng cho bảo hiểm thuê nhà, bảo hiểm nhà ở, bảo hiểm xe cộ, bảo hiểm xe máy, bảo hiểm sức khỏe và bảo hiểm sống.

- Ví dụ ở Mỹ, chi phí bảo hiểm hàng tháng có thể bao gồm: bảo hiểm xe cộ $100 và bảo hiểm sức khỏe $200. Tổng chi phí bảo hiểm hàng tháng là $300.

Tính trung bình các khoản tiện ích hàng tháng. Các khoản tiện ích bao gồm các dịch vụ mà bạn thường trả cho người cung cấp hàng tháng, bao gồm cả hóa đơn nước, điện, khí đốt, điện thoại, internet, cáp và vệ tinh. Dùng các hóa đơn mới và hóa đơn từ năm ngoái để tính trung bình hàng tháng cho mỗi khoản tiện ích và cộng lại với nhau.

- Ví dụ ở Mỹ, chi phí tiện ích hàng tháng có thể bao gồm: tiền nước $100 và tiền điện $200. Tổng cộng là $300 cho tiện ích hàng tháng.

Xác định hóa đơn mua hàng tạp hóa trung bình mỗi tháng. Xem lại hóa đơn mua hàng tạp hóa từ vài tháng trước để tính xem bạn thường chi bao nhiêu tiền mỗi tháng.

- Ví dụ, chi phí mua hàng tạp hóa trung bình mỗi tháng của một người ở Mỹ có thể là $1,000.

Chú ý đến số tiền mặt đã rút trước đó. Kiểm tra các biên lai từ máy rút tiền tự động (ATM) và bảng thông báo tài khoản của ngân hàng để xác định bạn thường rút bao nhiêu tiền mỗi tháng. Trong số này, xem bạn đã chi bao nhiêu tiền cho các nhu cầu và mong muốn của mình.

- Nếu giữ các biên lai từ tháng trước, hãy xem xét và tính toán các khoản chi cho nhu cầu như xăng, thức ăn và các mặt hàng khác. Trừ số này khỏi số tiền mặt bạn rút hàng tháng để biết bạn đã chi bao nhiêu cho các mục đích mong muốn như trò chơi video mới, túi hàng hiệu và các món đồ khác.

- Nếu không giữ biên lai, cố gắng ước tính dựa trên trí nhớ.

- Ví dụ ở Mỹ, nếu bạn rút $500 mỗi tháng từ ATM và chi $100 cho hàng tạp hóa, sau đó trừ $100 từ tổng $500 và giải thích rằng đó là chi tiêu cho hàng tạp hóa. Do đó, số tiền rút từ ATM còn lại là $400 mỗi tháng.

Tính các chi phí đặc biệt. Các chi phí đặc biệt không xuất hiện mỗi tháng, nhưng chúng xảy ra đều đặn để bạn có thể dự đoán. Các ví dụ bao gồm quà tặng cho lễ, sinh nhật, kỳ nghỉ và các chi phí sửa chữa hoặc thay thế mà bạn dự định trong tương lai gần. Xác định chi phí đặc biệt mỗi tháng từ tháng Giêng đến tháng Mười Hai.

- Ví dụ, bạn có thể ước tính cần chi $100 mỗi tháng cho việc bảo trì xe.

Sắp xếp ngân quỹ

Quyết định phương pháp theo dõi ngân quỹ. Bạn có thể sử dụng viết chì và giấy, phần mềm bảng tính tiêu chuẩn, hoặc phần mềm chuyên nghiệp về ngân quỹ. Phần mềm giúp tính toán và thay đổi dễ dàng, hoặc bạn có thể viết ra và giữ ngân quỹ trong một sổ chi tiêu hoặc thẻ tín dụng như một lời nhắc liên tục.

- Khi sử dụng phần mềm, bạn có thể dễ dàng kiểm soát các trường hợp 'nếu…thì sao'. Bạn có thể biết được tác động của việc tăng chi phí thế chấp hàng tháng lên $50 bằng cách chỉ cần nhập số mới vào phần giá trị 'Thế chấp'. Phần mềm sẽ kiểm tra và giúp bạn hiểu rõ hơn về sự thay đổi này ảnh hưởng đến việc chi tiêu tự do của bạn.

- Ngân hàng Mỹ cung cấp mẫu bảng tính miễn phí có sẵn để tải về.

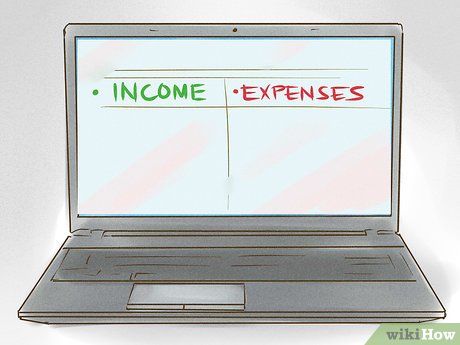

Xếp ngân quỹ. Phân chia ngân quỹ thành hai phần cơ bản: thu nhập và chi tiêu. Điền thông tin đã tính vào từng mục, tạo một mục riêng cho mỗi nguồn thu nhập và chi tiêu.

- Tính tổng thu nhập từ mọi nguồn vào phần 'Thu nhập'. Đầu tiên, tính tổng tất cả thu nhập mới mỗi tháng. Tiếp theo, tính tổng số tiền đã tiết kiệm trong tài khoản.

- Tính tổng chi tiêu từ mọi mục vào phần 'Chi tiêu'. Đầu tiên, tính tổng chi tiêu cố định mỗi tháng, bao gồm cả thanh toán nợ. Các khoản chi cố định cũng là những nhu cầu cần thiết, mặc dù một số, như thức ăn, có thể thay đổi mỗi tháng. Nói chung, những khoản chi này không gây khó khăn cho một người.

- Tính tổng chi phí biến đổi hoặc không cần thiết có thể kiểm soát được, như ăn ngoài hoặc giải trí.

- Tính tổng chi tiêu bằng cách cộng hai mục trên.

Trừ chi phí tổng cộng khỏi tổng thu nhập. Để tiết kiệm tiền, bạn cần một sự chênh lệch tích cực. Sự chênh lệch này cần phải cân bằng để tiết kiệm được tiền.

- Ví dụ, nếu tổng chi phí hàng tháng là $3,300 và tổng thu nhập hàng tháng là $4,000, sự chênh lệch là $4,000 - $3,300 hoặc $700 mỗi tháng.

Thực hiện các điều chỉnh. Nếu bạn thấy sự chênh lệch tiêu cực giữa tổng chi phí và thu nhập mới, hãy xem xét các chi phí thay đổi và thực hiện điều chỉnh. Cắt giảm các khoản chi không cần thiết như mua sắm và giải trí. Thay đổi cho đến khi bạn có số tiền cần thiết để tiết kiệm hoặc cân bằng ngân quỹ.

- Thu nhập của bạn nên luôn cao hơn chi tiêu, không chỉ để cân bằng mà còn để tiết kiệm. Luôn có các chi phí bất ngờ bạn không thể dự đoán trước. Đó là một quy luật không thể thay đổi của cuộc sống.

Giữ cho tổng chi phí không vượt quá tổng thu nhập. Đôi khi chi phí vượt quá thu nhập mới có thể làm giảm số tiền tiết kiệm dần dần. Mặc dù điều này có thể xảy ra khi cần thiết, nhưng không nên trở thành thói quen hàng tháng. Tuy nhiên, tổng thu nhập cũng bao gồm tiền dành để tiết kiệm, vì vậy nếu vượt quá số tiền tiết kiệm, bạn sẽ nợ nần.

Giữ một bản in giấy cho ngân quỹ. Đặt gần tập chi phiếu hoặc trong một tin chuyên dụng hướng tới mục tiêu vì ngân sách. Tốt nhất là có một bản sao điện tử, nhưng bản in giấy lại giữ được lâu thậm chí nếu máy tính bị xâm nhập và tập tin bị xóa.

Tiến hành điều chỉnh

Lời khuyên

- Hãy luôn dự trù chi tiêu cao hơn thu nhập vì con người thường hành động theo xu hướng tiêu cực hơn.

Cảnh báo

- Không nên cho phép bản thân tiêu tiền tiết kiệm quá thường xuyên. Việc chi tiêu đó một vài lần trong khoảng thời gian có thể chấp nhận và buộc phải xảy ra, đặc biệt trong trường hợp khẩn cấp và chi phí bất ngờ xuất hiện. Tuy nhiên, nếu bạn lên kế hoạch tiêu tiền tiết kiệm quá thường xuyên, thì số tiền đó sẽ nhanh chóng cạn kiệt.

Những vật dụng bạn cần

- Bút chì

- Sổ ghi chú tài chính

- Phần mềm bảng tính

- Phần mềm lập ngân quỹ

- Hóa đơn và báo cáo tài chính trước đây