Bạn có thể thường xuyên kiểm tra tình trạng tín dụng của mình mà không tốn phí

Tín dụng quan trọng trong nhiều khía cạnh của cuộc sống chúng ta. Có tín dụng tốt tăng khả năng được vay tiền với lãi suất thấp, ngoài ra còn ảnh hưởng đến các quyết định của các công ty bảo hiểm, chủ nhà, tiện ích và nhà tuyển dụng. Không có cách nào tốt hơn để theo dõi tình trạng tín dụng của bạn bằng cách thường xuyên xem xét báo cáo tín dụng của mình, và may mắn thay, luật liên bang đảm bảo quyền được nhận báo cáo tín dụng hàng năm miễn phí.

Mặc dù quy trình này khá đơn giản, nhưng việc không quen thuộc với các phương pháp yêu cầu báo cáo tín dụng chính thức và/hoặc tần suất bạn có thể nhận báo cáo từ cùng một công ty có thể khiến cho việc này trở nên khó khăn hơn. Nếu bạn làm theo các bước sau, bạn sẽ không gặp vấn đề gì.

Điểm Chính

- Có ba cách để yêu cầu báo cáo tín dụng của bạn: điện thoại, thư, hoặc trực tuyến.

- Hãy chắc chắn rằng bạn có tất cả thông tin cá nhân cần thiết, bao gồm số An Sinh Xã Hội của bạn, trước khi yêu cầu.

- Mặc dù bạn có thể yêu cầu báo cáo tín dụng từ cả ba công ty báo cáo tín dụng cùng một lúc, một chiến lược tốt hơn là đặt hàng một báo cáo mỗi lần từ một công ty khác nhau mỗi bốn tháng.

- Sau khi nhận được báo cáo tín dụng, kiểm tra kỹ thông tin cá nhân của bạn (PII), tài khoản tín dụng, các yêu cầu tín dụng, cũng như hồ sơ công khai và bộ sưu tập để phát hiện bất kỳ lỗi hoặc hoạt động đáng ngờ nào.

- Sau khi biết cách yêu cầu báo cáo tín dụng và những gì cần tìm khi đọc nó, hãy nhớ lặp lại quá trình này đều đặn.

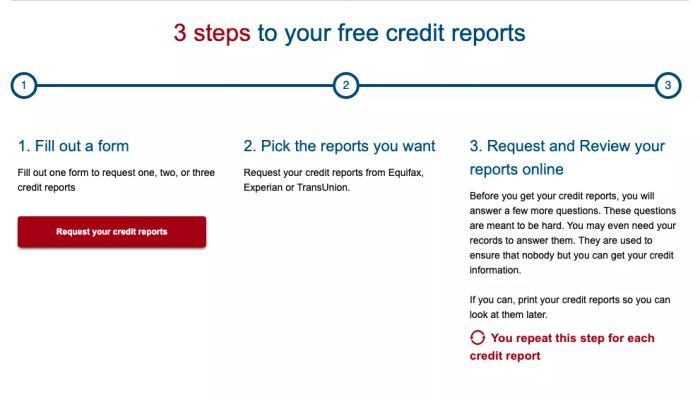

1. Xác định Cách Bạn Muốn Yêu Cầu Báo Cáo

Bạn có quyền nhận một báo cáo tín dụng miễn phí mỗi 12 tháng từ mỗi trong ba công ty báo cáo tín dụng tiêu dùng chính: Equifax, Experian và TransUnion. Bạn có thể yêu cầu và xem xét báo cáo tín dụng của mình theo một trong các cách sau:

- Trực tuyến: Hoàn thành quy trình đăng ký trực tuyến trên AnnualCreditReport.com, trang web chính thức của chính phủ để yêu cầu báo cáo tín dụng.

- Điện thoại: Gọi (877) 322-8228

- Thư: Tải xuống và hoàn thành mẫu yêu cầu Báo Cáo Tín Dụng Hàng Năm. Sau khi hoàn thành, mẫu đơn nên được gửi đến: Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281

Hình ảnh được cung cấp bởi AnnualCreditReport.com.

Hãy cảnh giác với các trang web đáng ngờ cung cấp báo cáo tín dụng miễn phí, đặc biệt là những trang giả mạo tên và thiết kế của AnnualCreditReport.com. Một số trang web chỉ cung cấp báo cáo miễn phí nếu bạn mua sản phẩm hoặc dịch vụ của họ, trong khi các trang khác sẽ cung cấp báo cáo miễn phí và sau đó tính phí bạn cho các dịch vụ phải hủy bỏ. Để đảm bảo bạn đang truy cập đúng trang web, bạn có thể gõ www.AnnualCreditReport.com vào thanh địa chỉ trình duyệt hoặc truy cập trang web của Cục Bảo vệ Tài chính Người tiêu dùng (CFPB). Nếu bạn tìm thấy liên kết đến AnnualCreditReport.com trên một trang web không tin tưởng hoặc trong email, hãy chơi an toàn và đừng nhấp vào nó.

Bạn cũng có thể đủ điều kiện nhận báo cáo tín dụng miễn phí bổ sung nếu một trong các điều sau đây áp dụng cho bạn:

- Nếu bạn nhận được thông báo rằng bạn bị từ chối tín dụng, bảo hiểm, hoặc việc làm hoặc gặp phải hành động bất lợi khác dựa trên báo cáo tín dụng, bạn có quyền nhận báo cáo miễn phí từ công ty báo cáo tín dụng được xác định trong thông báo. Bạn phải yêu cầu báo cáo này trong vòng 60 ngày sau khi nhận được thông báo.

- Bạn tin rằng hồ sơ của mình không chính xác do gian lận.

- Bạn đã yêu cầu báo cáo tín dụng từ một công ty báo cáo tín dụng quốc gia liên quan đến việc đặt cảnh báo gian lận ban đầu (bạn có thể yêu cầu hai bản sao miễn phí cho cảnh báo gian lận mở rộng).

- Bạn đang thất nghiệp và dự định nộp đơn xin việc trong vòng 60 ngày kể từ ngày yêu cầu.

- Bạn là người nhận trợ cấp phúc lợi công cộng.

- Luật tiểu bang của bạn quy định báo cáo tín dụng miễn phí.

Ngoài Equifax, Experian, và TransUnion, bạn cũng có quyền nhận báo cáo tín dụng từ các công ty báo cáo tiêu dùng chuyên biệt. Bạn sẽ phải yêu cầu báo cáo từ từng công ty này riêng lẻ và trong khi nhiều công ty sẽ cung cấp báo cáo tín dụng miễn phí mỗi 12 tháng, các công ty khác có thể tính phí ngay lập tức. CFPB đã tổng hợp danh sách một số công ty này, được cập nhật hàng năm.

2. Chuẩn Bị Thông Tin Cá Nhân

Để yêu cầu báo cáo tín dụng, bạn sẽ phải cung cấp một số thông tin cá nhân, cụ thể là họ tên đầy đủ, ngày sinh, địa chỉ gửi thư, số An Sinh Xã Hội (SSN), và (nếu bạn đã chuyển nhà trong vòng hai năm qua) địa chỉ gửi thư trước đó của bạn. Thông tin bổ sung có thể được yêu cầu để xử lý yêu cầu của bạn, trong trường hợp này, công ty báo cáo tín dụng tiêu dùng bạn yêu cầu báo cáo tín dụng sẽ liên hệ với bạn qua thư. Vì thông tin này được sử dụng để xác minh danh tính của bạn trong quá trình yêu cầu, việc bỏ sót bất kỳ thông tin nào khi gửi thư có thể làm chậm trễ yêu cầu của bạn.

Mặc dù hầu hết thông tin này bạn nên biết, một số chi tiết (chẳng hạn như SSN và địa chỉ gửi thư trước đó của bạn) có thể khó nhớ hơn. Trong khi bạn có thể tạm dừng khi điền vào mẫu yêu cầu gửi thư hoặc đơn đăng ký trực tuyến, việc không có tất cả thông tin này khi yêu cầu qua điện thoại có thể làm chậm quá trình đăng ký hoặc phải bắt đầu lại vào thời điểm sau.

Khi yêu cầu báo cáo tín dụng của bạn trực tuyến, bạn sẽ được hỏi một số câu hỏi bảo mật về tài chính mà chỉ bạn mới có thể trả lời (ví dụ: ngày vay một khoản vay ô tô cụ thể, số tiền thanh toán thế chấp của bạn, v.v.). Vì những câu hỏi này sẽ khác nhau đối với mỗi người, nên có thể khó chuẩn bị đầy đủ. Lưu ý rằng, nếu bạn yêu cầu báo cáo tín dụng qua thư hoặc điện thoại, bạn có thể không cần trả lời bất kỳ câu hỏi bảo mật nào.

3. Yêu Cầu Báo Cáo Tín Dụng Của Bạn

Khi bạn đã chọn cách yêu cầu báo cáo tín dụng và chuẩn bị đầy đủ thông tin cá nhân, đã đến lúc thực hiện hoặc gửi yêu cầu của bạn. Bạn có thể yêu cầu báo cáo từ cả ba công ty cùng một lúc hoặc từng báo cáo một. Về sau, bằng cách giãn cách yêu cầu cho mỗi báo cáo của từng công ty (ví dụ: Equifax trước, sau đó là Experian bốn tháng sau, tiếp theo là TransUnion sau bốn tháng nữa, và lặp lại), bạn có thể theo dõi tình trạng tín dụng của mình đều đặn mà không tốn phí. Sau khi nhận được báo cáo tín dụng hàng năm miễn phí từ một công ty, bạn vẫn có thể yêu cầu thêm từ cùng một cơ quan, tuy nhiên bạn có thể bị tính phí lên đến $13.50 cho mỗi báo cáo bổ sung cho đến khi 12 tháng trôi qua kể từ yêu cầu trước đó.

4. Đọc Kỹ Báo Cáo Tín Dụng Để Phát Hiện Lỗi

Khi bạn đã nhận được báo cáo tín dụng, điều quan trọng là đọc kỹ để xác minh rằng tất cả các thông tin sau đây đều chính xác:

- Thông tin nhận dạng cá nhân (PII): Tên của bạn, địa chỉ, số SSN, ngày sinh, và thông tin việc làm.

- Tài khoản tín dụng: Loại tài khoản (thẻ tín dụng, khoản vay ô tô, thế chấp, v.v.), ngày mở tài khoản, hạn mức tín dụng hoặc số tiền vay, số dư tài khoản, và lịch sử thanh toán (tức là bạn đã thanh toán đúng hạn hay chưa).

- Yêu cầu tín dụng: Danh sách tất cả những ai đã truy cập báo cáo tín dụng của bạn trong hai năm qua, bao gồm cả yêu cầu mềm và yêu cầu cứng. Khi bạn xin vay tiền, bạn cho phép người cho vay yêu cầu một bản sao của báo cáo tín dụng của bạn.

- Hồ sơ công khai và thu nợ: Các cơ quan tín dụng có thể thu thập thông tin hồ sơ công khai từ các tòa án bang và quận, bao gồm cả phá sản. Ngoài ra, nếu bạn có khoản nợ quá hạn đã chuyển sang cơ quan thu nợ, điều này cũng sẽ xuất hiện trên báo cáo tín dụng của bạn.

Mặc dù vẫn là một ý tưởng tốt để kiểm tra các lỗi như biến thể tên của bạn hoặc địa chỉ cũ, thông tin cá nhân như vậy không được sử dụng để tính điểm tín dụng của bạn và do đó không quan trọng bằng việc được sửa chữa. Tuy nhiên, nếu tên hoặc địa chỉ trên báo cáo tín dụng của bạn không khớp với bất kỳ tên nào bạn sử dụng hoặc bất kỳ nơi nào bạn từng sống, thì đó có thể là dấu hiệu của hoạt động đáng ngờ, chẳng hạn như trộm cắp danh tính.

Nếu bạn phát hiện bất kỳ sai sót nào trên báo cáo tín dụng của mình, bạn có thể tranh chấp bằng cách liên hệ với cả công ty báo cáo tín dụng liên quan và doanh nghiệp đã cung cấp thông tin sai lệch (còn được gọi là nhà cung cấp). Bạn nên giải thích bằng văn bản lỗi là gì, tại sao nó sai và kèm theo bản sao các tài liệu hỗ trợ yêu cầu của bạn.

Lưu ý rằng mặc dù báo cáo tín dụng của bạn được sử dụng để tính điểm tín dụng của bạn, nhưng thông tin trong báo cáo không bao gồm chính các điểm tín dụng. Điểm tín dụng của bạn được tạo ra bởi các công ty hoặc người cho vay khác nhau, mỗi nơi có thể có hệ thống chấm điểm tín dụng khác nhau. Bạn có thể lấy điểm tín dụng của mình từ nhiều nguồn khác nhau, chẳng hạn như trả tiền để lấy từ ba cơ quan báo cáo tín dụng chính.

5. Lặp lại quy trình này đều đặn

Sau khi bạn biết cách yêu cầu và đọc báo cáo tín dụng của mình, điều quan trọng là lặp lại các bước trên đều đặn để liên tục theo dõi tình trạng tín dụng của bạn. Ngoài việc giúp bạn theo dõi sự phát triển của tín dụng, thực hành này cũng giúp bạn dễ dàng nhận ra các vấn đề hoặc sai sót tiềm ẩn. Như đã đề cập trước đó, bạn có thể đạt được điều này bằng cách giãn cách việc lấy báo cáo tín dụng miễn phí hàng năm từ mỗi trong ba công ty báo cáo tín dụng chính trong suốt năm.

Làm thế nào để bạn có thể nhận báo cáo tín dụng hàng năm miễn phí?

Bạn có ba lựa chọn để yêu cầu báo cáo tín dụng hàng năm miễn phí:

- Trực tuyến: Bạn có thể yêu cầu bản sao trực tiếp từ AnnualCreditReport.com

- Điện thoại: Gọi (877) 322-8228

- Thư: Tải xuống và gửi hoàn thành mẫu yêu cầu báo cáo tín dụng hàng năm đến: Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281

Trang web tốt nhất để nhận báo cáo tín dụng là gì?

AnnualCreditReport.com là trang web chính thức của chính phủ để yêu cầu báo cáo tín dụng từ ba cơ quan tín dụng lớn (tức là, Equifax, Experian và TransUnion).

Việc yêu cầu báo cáo tín dụng hàng năm miễn phí của bạn có dẫn đến yêu cầu kiểm tra cứng không?

Yêu cầu bản sao của báo cáo tín dụng của bạn là một yêu cầu mềm. Không giống như yêu cầu cứng, yêu cầu mềm không ảnh hưởng đến điểm tín dụng của bạn và cũng không hiển thị với các nhà cho vay tiềm năng. Chúng chỉ hiển thị với bạn và sẽ xuất hiện trên báo cáo tín dụng của bạn trong tối đa 24 tháng.

Điểm Cần Lưu Ý

Mặc dù chỉ là một quy trình gồm năm bước, nhưng có đủ quy tắc, ngoại lệ và những hành động thiếu tín nhiệm đủ để khiến việc yêu cầu báo cáo tín dụng miễn phí của bạn trở nên hơi phức tạp, để nói ít nhất là vậy. Tuy nhiên, việc xác định phương pháp và lịch trình yêu cầu báo cáo tín dụng phù hợp nhất với nhu cầu của bạn sẽ giúp bạn dễ dàng hơn trong việc theo dõi lịch sử tín dụng của mình và từ đó bảo vệ sức khỏe tài chính của bạn.