Khi thị trường bắt đầu dao động mạnh, các nhà đầu tư thường tìm đến sự an toàn vì biến động tạo nên nỗi sợ hãi trong cộng đồng thị trường. Tuy nhiên, không cần phải hoảng loạn! Một protective collar là một chiến lược tùy chọn có thể cung cấp bảo vệ giảm giá ngắn hạn, cung cấp một cách hiệu quả về chi phí để bảo vệ chống lại các khoản thua lỗ và cho phép bạn kiếm được một số tiền khi thị trường tăng lên. Ở đây, chúng tôi sẽ đi qua cơ chế để khởi động chiến lược cân hội.

Những Điều Cần Lưu Ý

- Một collar là một chiến lược tùy chọn được thực hiện để bảo vệ chống lại các khoản lỗ lớn, nhưng cũng giới hạn lợi nhuận.

- Chiến lược collar bảo vệ bao gồm hai chiến lược được biết đến là put bảo vệ và covered call.

- Vì bạn đang bán một tùy chọn để tài trợ cho việc mua một tùy chọn khác, tổng chi phí để thực hiện chiến lược này có thể rất thấp.

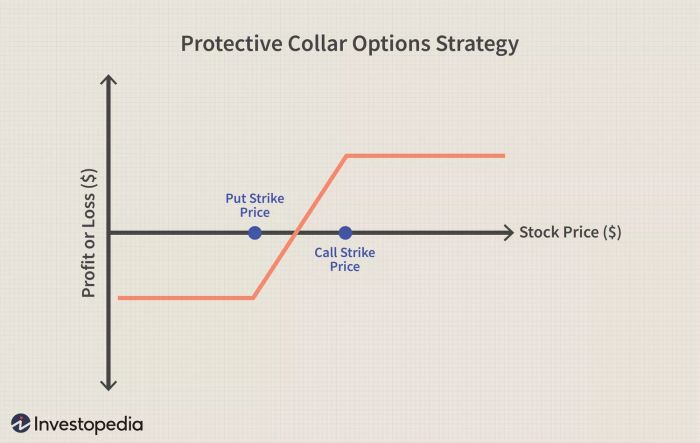

Chiến Lược Collar Bảo Vệ

Một collar bảo vệ bao gồm:

- một vị thế dài trong chứng khoán cơ bản

- một tùy chọn put mua để bảo vệ chống lại rủi ro giảm giá của một cổ phiếu

- một tùy chọn call viết trên cổ phiếu để tài trợ cho việc mua put.

Một cách khác để nghĩ về một collar bảo vệ là như một sự kết hợp giữa covered call và vị thế long put.

Cả put và call thường là các tùy chọn ngoài tiền (OTM) và phải có cùng ngày đáo hạn. Sự kết hợp giữa put dài hạn và call ngắn hạn tạo thành một 'collar' cho cổ phiếu cơ bản được xác định bởi giá gờ của các tùy chọn put và call. Mặt 'bảo vệ' của chiến lược này phát sinh từ việc tư thế put cung cấp bảo vệ chống lại rủi ro giảm giá của cổ phiếu cho đến khi put hết hạn.

Vì mục tiêu cơ bản của collar là đề phòng rủi ro giảm giá, vì vậy hợp lý là giá gờ của call viết ra nên cao hơn giá gờ của put đã mua. Do đó, nếu một cổ phiếu đang giao dịch ở mức $50, một call có thể được viết với giá gờ là $52.50, và put được mua với giá gờ là $47.50. Giá gờ $52.50 của call cung cấp một mức giới hạn cho lợi nhuận của cổ phiếu, vì nó có thể được thực hiện khi giao dịch trên giá gờ. Tương tự, giá gờ $47.50 của put cung cấp một mức dưới cho cổ phiếu, vì nó bảo vệ chống lại rủi ro giảm giá dưới mức này.

Khi Nào Nên Sử Dụng Chiến Lược Collar Bảo Vệ

Một collar bảo vệ thường được áp dụng khi nhà đầu tư cần bảo vệ chống lại rủi ro giảm giá trong ngắn hạn đến trung hạn, nhưng với chi phí thấp hơn. Vì việc mua các tùy chọn put bảo vệ có thể là một đề xuất đắt đỏ, việc viết các tùy chọn call OTM có thể làm giảm đáng kể chi phí của put. Thực tế, có thể xây dựng các collar bảo vệ cho hầu hết các cổ phiếu mà có thể là 'miễn phí chi phí' (còn được gọi là 'zero-cost collars') hoặc thực tế tạo ra một khoản tín dụng ròng cho nhà đầu tư.

Một điểm bất lợi chính của chiến lược này là nhà đầu tư đang nhường lại lợi nhuận của cổ phiếu để đổi lấy bảo vệ giảm giá. Collar bảo vệ hoạt động hiệu quả nếu cổ phiếu giảm giá, nhưng không hiệu quả nếu cổ phiếu tăng và bị 'thực hiện', vì bất kỳ lợi nhuận bổ sung nào vượt quá giá gờ call sẽ bị mất.

Do đó, trong ví dụ trước khi một covered call được viết với giá gờ là $52.50 trên một cổ phiếu đang giao dịch ở mức $50, nếu sau đó cổ phiếu tăng lên $55, nhà đầu tư đã viết call sẽ phải nhượng lại cổ phiếu với giá $52.50, bỏ lỡ $2.50 lợi nhuận bổ sung. Nếu cổ phiếu tiến lên $65 trước khi call hết hạn, người viết call sẽ bỏ lỡ $12.50 lợi nhuận bổ sung (tức là $65 trừ đi $52.50), và cứ thế.

Collar bảo vệ đặc biệt hữu ích khi thị trường chung hoặc các cổ phiếu cụ thể cho thấy dấu hiệu rút lui sau một bước tiến lớn. Chúng nên được sử dụng cẩn thận trong một thị trường bò mạnh, vì khả năng cổ phiếu bị thực hiện (và do đó giới hạn lợi nhuận của một cổ phiếu cụ thể hoặc danh mục) có thể rất cao.

Xây Dựng Một Collar Bảo Vệ

Hãy hiểu cách xây dựng một vòng cổ bảo vệ bằng một ví dụ lịch sử từ các tùy chọn trên cổ phiếu Apple, Inc. (AAPL), với giá đóng cửa là $177.09 vào ngày 12 tháng 1 năm 2018. Giả sử bạn nắm giữ 100 cổ phiếu Apple mà bạn đã mua với giá $90, và với cổ phiếu tăng 97% so với giá mua của bạn, bạn muốn triển khai một vòng cổ để bảo vệ lợi nhuận mà không bán cổ phiếu của bạn ra ngoài.

Bạn bắt đầu viết một cuộc gọi bảo hiểm trên vị thế Apple của bạn. Chẳng hạn như ví dụ rằng các cuộc gọi $185 tháng 3 năm 2018 đang giao dịch ở mức $3.65 / $3.75, vì vậy bạn viết một hợp đồng (có 100 cổ phiếu AAPL là tài sản cơ bản) để tạo ra thu nhập phí $365 (trừ hoa hồng). Bạn đồng thời cũng mua một hợp đồng các lựa chọn đưa ra tháng 3 năm 2018 $170, đang giao dịch ở mức $4.35 / $4.50, tốn cho bạn $450 (cộng với hoa hồng). Vòng cổ vì vậy có chi phí ròng, không tính hoa hồng, là $85.

Phân tích kịch bản

Dưới đây là cách chiến lược sẽ hoạt động trong mỗi trong ba kịch bản sau đây:

Kịch bản 1 - Apple đang giao dịch trên $185 (ví dụ $187) ngay trước ngày hết hạn tùy chọn vào ngày 20 tháng 3.

Trong trường hợp này, cuộc gọi $185 sẽ được giao dịch với giá ít nhất là $2, trong khi đó lựa chọn $170 sẽ được giao dịch gần như là không. Mặc dù bạn có thể dễ dàng đóng vị thế cuộc gọi ngắn (nhớ lại rằng bạn đã nhận được $3.65 cho thu nhập phí), hãy giả sử rằng bạn không làm vậy và cảm thấy thoải mái với việc cổ phiếu Apple của bạn được gọi đi với giá $185.

Tổng lợi nhuận của bạn sẽ là:

[($185 - $90) - $0.85 chi phí ròng của vòng cổ] x 100 = $9,415

Hãy nhớ những gì chúng tôi đã nói trước đó về việc vòng cổ giới hạn lợi nhuận tối đa từ cổ phiếu. Nếu bạn không triển khai vòng cổ, lợi nhuận của bạn từ vị thế Apple sẽ là:

($187 - $90) x 100 = $9,700

Bằng cách triển khai vòng cổ, bạn đã phải từ bỏ $285 hoặc $2.85 mỗi cổ phiếu trong lợi nhuận bổ sung (tức là sự khác biệt $2 giữa $187 và $185, và $0.85 chi phí vòng cổ).

Kịch bản 2 - Apple đang giao dịch dưới $170 (ví dụ $165) ngay trước ngày hết hạn tùy chọn vào ngày 20 tháng 3.

Trong trường hợp này, các cuộc gọi $185 sẽ được giao dịch gần như là không, trong khi đó các lựa chọn $170 sẽ có giá ít nhất là $5. Bạn sau đó thực hiện quyền bán cổ phiếu Apple của bạn với giá $165, trong đó lợi nhuận tổng thể của bạn sẽ là:

[($170 - $90) - $0.85 chi phí ròng của vòng cổ] x 100 = $7,915

Nếu bạn không có vòng cổ, lợi nhuận từ cổ phiếu Apple của bạn chỉ là $7,500 (tức là sự khác biệt giữa giá hiện tại $165 và chi phí ban đầu $90 x 100 cổ phiếu). Vòng cổ do đó giúp bạn thu được thêm $415 bằng cách bảo vệ giảm rủi ro cho cổ phiếu AAPL của bạn.

Kịch bản 3 - Apple đang giao dịch trong khoảng từ $170 đến $185 (ví dụ $177) ngay trước ngày hết hạn tùy chọn vào ngày 20 tháng 3.

Trong trường hợp này, các cuộc gọi $185 và $170 sẽ đều được giao dịch gần như là không, và chi phí duy nhất của bạn sẽ là $85 phát sinh khi triển khai vòng cổ.

Lợi nhuận khả nghĩ (chưa thực hiện) trên vị thế Apple của bạn sẽ là

$8,700 ($177 - $90) trừ đi $85 chi phí của vòng cổ, tức là $8,615

Lợi ích thuế của vòng cổ

Một vòng cổ có thể là một cách hiệu quả để bảo vệ giá trị đầu tư của bạn với chi phí ròng có thể là không. Tuy nhiên, nó cũng có một số điểm khác có thể giúp bạn (hoặc người thừa kế của bạn) tiết kiệm số tiền thuế.

Ví dụ, nếu bạn sở hữu một cổ phiếu đã tăng đáng kể kể từ khi bạn mua nó? Có lẽ bạn nghĩ rằng nó có tiềm năng tăng giá hơn, nhưng bạn lo ngại về phần còn lại của thị trường kéo nó xuống.

Một lựa chọn là bán cổ phiếu và mua lại khi thị trường ổn định. Bạn có thể thậm chí có thể mua lại với giá thấp hơn so với giá trị thị trường hiện tại và thu thêm một vài đô la bổ sung. Vấn đề là, nếu bạn bán, bạn sẽ phải trả thuế thu nhập về lợi nhuận của bạn.

Bằng cách sử dụng chiến lược vòng cổ, bạn sẽ có thể bảo vệ mình khỏi suy giảm thị trường mà không gây ra sự kiện có thuế. Tất nhiên, nếu bạn bị ép bán cổ phiếu cho người nắm giữ cuộc gọi hoặc bạn quyết định bán cho người nắm giữ lựa chọn bán, bạn sẽ phải trả thuế về lợi nhuận.

Bạn có thể giúp đỡ được người thừa kế của mình. Miễn là bạn không bán cổ phiếu của mình, họ sẽ có cơ hội tận dụng cơ sở gia tăng khi họ thừa kế cổ phiếu từ bạn.

Tóm lại

Một vòng cổ bảo vệ có thể là một chiến lược tốt để đạt được sự bảo vệ khỏi rủi ro giảm giá một cách hiệu quả hơn việc đơn giản là mua một lựa chọn bảo vệ. Điều này được thực hiện bằng cách viết một cuộc gọi ngoài tiền trên một cổ phiếu và sử dụng phí nhận được để mua một lựa chọn bán ngoài tiền. Sự đánh đổi là chi phí tổng thể của bảo vệ rủi ro giảm giá là rẻ hơn, nhưng tiềm năng tăng giá bị giới hạn.