Một khoản trợ cấp hưu trí là một hợp đồng bảo hiểm mang tính chất của một khoản đầu tư. Các khoản trợ cấp hưu trí cung cấp một nguồn thu nhập với các khoản thanh toán định kỳ trong một khoảng thời gian đã thỏa thuận cho người hưởng trợ cấp hoặc người thừa kế của họ, bắt đầu từ bây giờ hoặc tại một thời điểm nào đó. Hiểu cách hoạt động của khoản trợ cấp hưu trí của bạn sẽ giúp bạn lập kế hoạch cho tương lai và điều chỉnh các khoản đầu tư khác của bạn tương ứng.

Bước

Xác Định Loại Trợ Cấp Hưu Trí Bạn Đang Có

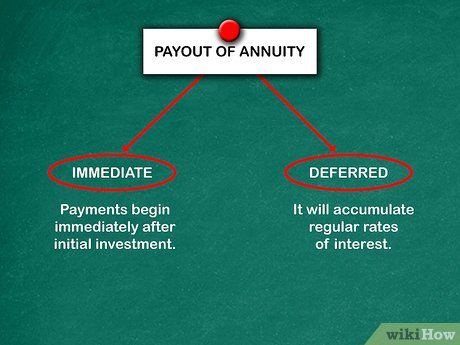

Xác định loại khoản thanh toán của khoản trợ cấp hưu trí của bạn. Kiểm tra tài liệu hoặc gọi cho công ty phát hành để tìm hiểu xem khoản thanh toán của bạn là trực tiếp hay lùi. Nếu đó là một khoản trợ cấp hưu trí trực tiếp, các khoản thanh toán sẽ bắt đầu ngay sau khi bạn đầu tư ban đầu của mình. Nếu bạn có một khoản trợ cấp hưu trí lùi, nó sẽ tích lũy lãi suất định kỳ.

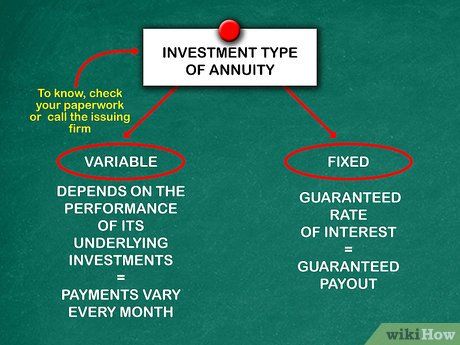

Xác định loại đầu tư của khoản trợ cấp hưu trí của bạn. Khoản đầu tư của bạn có thể là cố định hoặc biến đổi—bạn cũng có thể kiểm tra tài liệu của mình hoặc gọi cho công ty phát hành để tìm hiểu thông tin này, vì thường có một điều khoản với tỷ lệ xác định sẽ được thanh toán. Một khoản trợ cấp hưu trí cố định sẽ có một tỷ lệ lãi suất được đảm bảo, và do đó là một khoản thanh toán được đảm bảo. Một khoản trợ cấp hưu trí biến đổi phụ thuộc nhiều vào hiệu suất của các khoản đầu tư cơ sở của nó và do đó cung cấp các khoản thanh toán có thể thay đổi từ tháng này sang tháng khác. Bạn chọn các khoản đầu tư tại thời điểm bạn mua khoản trợ cấp hưu trí. Khoản trợ cấp hưu trí này cũng được hoãn thuế.

Biết về các tùy chọn tính thanh khoản của bạn. Kiểm tra hợp đồng trợ cấp hưu trí của bạn hoặc gọi cho công ty phát hành để tìm hiểu về các tùy chọn thanh khoản của bạn—nó có thể áp dụng phạt cho việc rút tiền sớm và bạn có thể kết thúc với ít tiền hơn. Một số khoản trợ cấp hưu trí có phạt rút tiền sớm có thể cho phép bạn rút một phần mà không bị phạt, tuy nhiên, trong khi các khoản trợ cấp hưu trí khác có thể có sẵn mà không có bất kỳ phạt rút tiền nào, chẳng hạn như các khoản trợ cấp hưu trí không đầu hàng hoặc có phí ổn định.

Xác Định Chi Tiết Của Khoản Trợ Cấp Hưu Trí Của Bạn

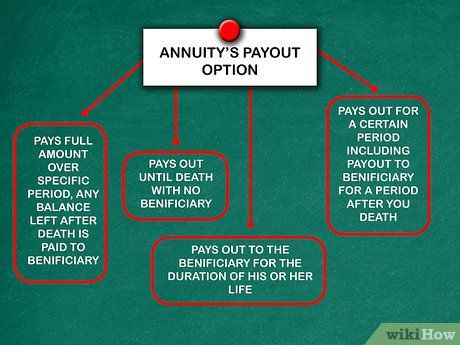

Tìm hiểu về tùy chọn thanh toán của khoản trợ cấp hưu trí của bạn. Tùy chọn thanh toán phổ biến nhất trả toàn bộ số tiền của khoản trợ cấp hưu trí trong một khoảng thời gian nhất định, với số dư còn lại sau khi bạn qua đời được thanh toán cho người thụ hưởng của bạn. Các tùy chọn khác sẽ trả tiền đến khi chết mà không có người thụ hưởng hoặc trả tiền trong một khoảng thời gian nhất định bao gồm cả các khoản thanh toán cho người thụ hưởng của bạn trong suốt thời gian sau khi bạn qua đời. Một tùy chọn khác sẽ trả tiền cho người thụ hưởng trong suốt cuộc đời của họ sau khi bạn qua đời.

Tìm hiểu về số dư gốc. Số dư gốc của bạn là số tiền bạn trả để mua khoản trợ cấp hưu trí, entiếng là một khoản thanh toán ban đầu hoặc là một đóng góp hàng tháng (như từ lương của bạn). Nếu bạn thực hiện thanh toán theo cách thường xuyên, bạn sẽ phải hỏi về số dư hiện tại để tính toán các khoản thanh toán của mình.

- Bạn cũng nên nhận được các bản sao báo cáo về khoản trợ cấp hưu trí của mình, mà sẽ liệt kê số dư gốc của bạn.

Tìm hiểu lãi suất. Có thể có một lãi suất tối thiểu được đảm bảo mà bạn có thể nhận khi mua hợp đồng bảo hiểm sống, điều này có nghĩa là lãi suất của bạn sẽ không bao giờ thấp hơn mức đó. Nếu không, một lãi suất cố định sẽ được ghi chú trong giấy tờ bạn nhận được khi mua hợp đồng bảo hiểm sống, hoặc nếu nó là biến đổi, bạn nên có thể gọi điện cho nhà cung cấp hoặc kiểm tra tài khoản của bạn trực tuyến để tìm hiểu lãi suất của bạn.

- Bản sao của bạn cũng nên liệt kê lãi suất của bạn.

Tính toán các khoản thanh toán của bạn

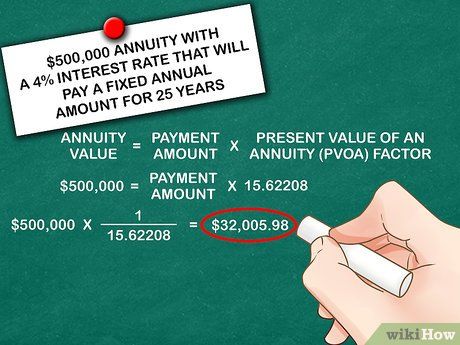

Tính toán số tiền thanh toán dựa trên tình hình cụ thể của bạn. Ví dụ, giả sử một hợp đồng bảo hiểm sống trị giá 500.000 đô la với lãi suất 4% sẽ trả một khoản tiền cố định hàng năm trong 25 năm tới. Công thức thủ công là Giá trị Hợp đồng Bảo hiểm = Số tiền Thanh toán x Giá trị Hiện tại của Một Hợp đồng Bảo hiểm (PVOA) factor.

- Yếu tố PVOA cho kịch bản trên là 15.62208. Do đó, 500.000 = Số tiền Thanh toán x 15.62208. Giải phương trình cho số tiền thanh toán hàng năm của chúng tôi là $32,005.98.

- Bạn cũng có thể tính toán số tiền thanh toán của mình trong Excel bằng cách sử dụng hàm 'PMT'. Cú pháp là '= PMT (Lãi suất, Số kỳ, Giá trị Hiện tại, Giá trị Tương lai).' Ví dụ trên, gõ '= PMT (0.04,25,500000,0)' vào một ô và nhấn 'Enter.' Không sử dụng khoảng trắng trong hàm. Excel trả về giá trị $32,005.98.

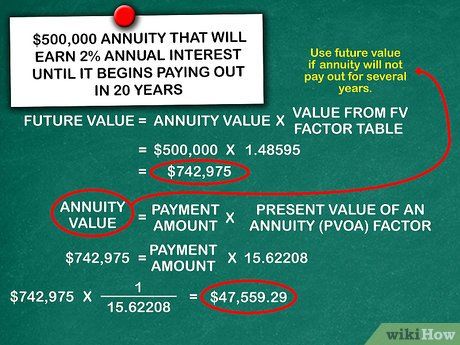

Điều chỉnh phương pháp tính toán nếu hợp đồng bảo hiểm sống của bạn sẽ không bắt đầu trả tiền trong vài năm tới. Tìm giá trị tương lai của số dư vốn hiện tại của bạn bằng cách sử dụng một Bảng Giá trị Tương lai, lãi suất sẽ tích lũy trên hợp đồng bảo hiểm sống của bạn từ bây giờ đến khi nó bắt đầu trả tiền, và số năm cho đến khi bạn bắt đầu rút tiền. Ví dụ, giả sử rằng 500.000 đô la của bạn sẽ kiếm được 2% lãi suất hàng năm cho đến khi nó bắt đầu trả tiền trong 20 năm tới. Nhân 500.000 lần 1.48595 theo bảng yếu tố FV để tìm ra 742.975. Giá trị tương lai được tạo ra bằng các phương trình toán học—bạn có thể tìm thấy một liên kết đến một bảng tại đây.

- Tìm giá trị tương lai trong Excel bằng cách sử dụng hàm FV. Cú pháp là '= FV (Lãi suất, Số kỳ, Các khoản thanh toán Bổ sung, Giá trị Hiện tại).' Nhập '0' cho biến các khoản thanh toán bổ sung.

- Thay thế giá trị tương lai này là số dư hợp đồng bảo hiểm của bạn, và tính lại khoản thanh toán bằng công thức 'Giá trị Hợp đồng Bảo hiểm = Số tiền Thanh toán x yếu tố PVOA'. Với những biến số này, khoản thanh toán hàng năm của bạn sẽ là $47,559.29.

Mẹo

-

Bạn cũng có thể điều chỉnh các khoản thanh toán của mình để phản ánh một khoản thanh toán thường xuyên hơn. Để tính toán các khoản thanh toán hàng tháng thay vì hàng năm, hãy chia lãi suất cho 12 và nhân số kỳ hạn lên 12 trước khi chèn những con số này vào công thức của bạn.

Cảnh báo

- Các nhà tư vấn tài chính đồng ý rằng không ai nên phụ thuộc vào một nguồn thu nhập duy nhất để được hỗ trợ khi về hưu. Đa dạng hóa (có nhiều nguồn) rất quan trọng trong bất kỳ danh mục đầu tư nào.