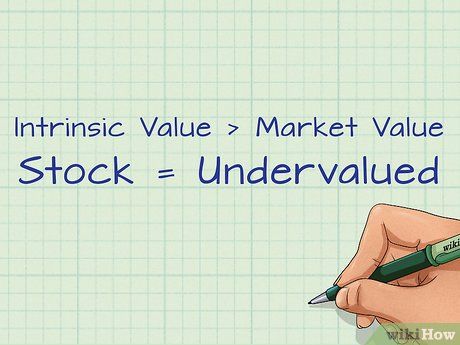

Nhiều nhà phân tích tin rằng giá thị trường của một cổ phiếu cụ thể không phản ánh đúng giá trị thực của công ty. Những nhà phân tích này sử dụng giá trị nội tại để xác định xem giá của cổ phiếu có đánh giá thấp giá trị kinh doanh hay không. Có bốn công thức mà người ta thường sử dụng cho việc tính toán. Các công thức này xem xét số tiền mặt và lợi nhuận được tạo ra bởi công ty, và các cổ tức được trả cho cổ đông.

Bước

Hiểu Cơ Bản về Đầu Tư

Đánh giá lựa chọn đầu tư của bạn. Giá trị nội tại được sử dụng để đo lường giá trị thực của một khoản đầu tư, vì vậy việc hiểu biết cơ bản về đầu tư là rất quan trọng. Một công ty có hai cách để huy động vốn để vận hành doanh nghiệp. Họ có thể phát hành cổ phiếu hoặc trái phiếu.

- Công ty phát hành cổ phiếu thông thường bằng cách bán quyền sở hữu trong doanh nghiệp. Khi bạn mua cổ phiếu, bạn là một chủ sở hữu (nhà đầu tư) trong doanh nghiệp. Các cổ phiếu của bạn đại diện cho một phần nhỏ của sở hữu trong công ty.

- Một trái phiếu đại diện cho một khoản nợ của công ty. Nhà đầu tư mua trái phiếu được coi là các chủ nợ kinh doanh. Chủ nhân trái phiếu nhận lãi suất từ khoản đầu tư vào trái phiếu, thường là hai lần một năm. Số tiền gốc đầu tư ban đầu được trả lại cho nhà đầu tư trái phiếu vào ngày đáo hạn.

Xem xét cách một doanh nghiệp trở nên có lợi nhuận. Giá trị nội tại dựa trên khả năng của một doanh nghiệp tạo ra dòng tiền vào công ty và thu lợi nhuận. Khi doanh thu của một công ty (hoặc doanh số bán hàng) cao hơn chi phí của họ, công ty tạo ra lợi nhuận.

- Trong cuộc trò chuyện này, bạn có thể nghĩ về lợi nhuận và lợi nhuận như nhau.

- Các công ty phải sử dụng tiền mặt để mua hàng tồn kho, trả lương và quảng cáo. Loại chi tiêu đó được coi là một dòng tiền ra.

- Khi khách hàng thanh toán cho một sản phẩm hoặc dịch vụ, doanh nghiệp có một dòng tiền vào. Khả năng tạo ra nhiều dòng tiền vào hơn ra trong thời gian làm nổi bật một công ty có giá trị.

Chọn một lựa chọn đầu tư. Nhà đầu tư có hàng trăm lựa chọn đầu tư. Một nhà đầu tư trái phiếu, ví dụ, mong đợi một số lượng lợi nhuận nhất định.

- Một nhà đầu tư cổ phiếu quan tâm đến việc giá trị cổ phiếu tăng lên theo thời gian hoặc nhận được một phần của lợi nhuận dưới dạng cổ tức.

- Các công thức giá trị nội tại đặt giả định về tỷ lệ lợi nhuận mong muốn của một nhà đầu tư

- Bạn có thể nghĩ về lợi nhuận này như là kỳ vọng tối thiểu của nhà đầu tư. Nếu khoản đầu tư không đáp ứng được mong đợi, được cho là một nhà đầu tư sẽ không đầu tư.

Sử Dụng Mô Hình Chiết Khấu Cổ Tức

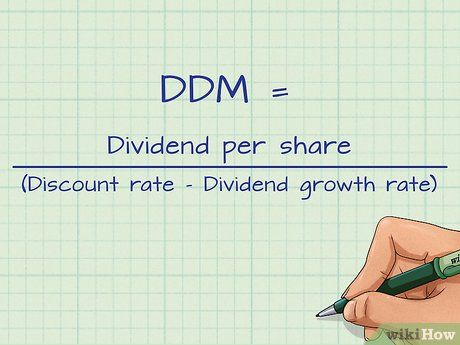

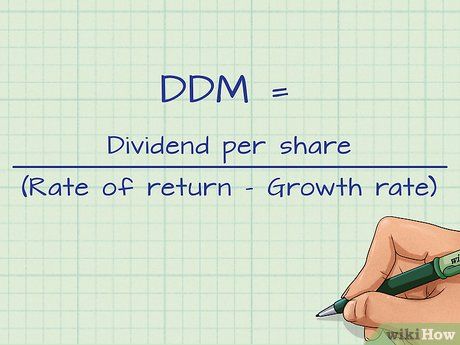

Hiểu định nghĩa. Mô hình chiết khấu cổ tức (DDM) xem xét giá trị đô la của cổ tức được trả cho cổ đông. Mô hình này cũng tính đến tỷ lệ tăng trưởng dự kiến của cổ tức. Cổ tức được chiết khấu về giá trị hiện tại của chúng bằng tỷ lệ chiết khấu. Nếu mô hình chiết khấu cổ tức định giá cổ phiếu ở mức giá cao hơn so với giá thị trường hiện tại, giá cổ phiếu được coi là định giá thấp. Công thức DDM là (Cổ tức trên mỗi cổ phiếu) / (Tỷ lệ chiết khấu - Tỷ lệ tăng trưởng cổ tức).

Xem xét tỷ lệ tăng trưởng của cổ tức. Một cổ tức là một khoản thanh toán của lợi nhuận của công ty cho cổ đông. Nếu lợi nhuận của một công ty được kỳ vọng tăng, một nhà phân tích cũng có thể giả định rằng các cổ tức được trả cho cổ đông cũng có thể tăng. Bạn nên giả định một tỷ lệ tăng trưởng cho công thức DDM.

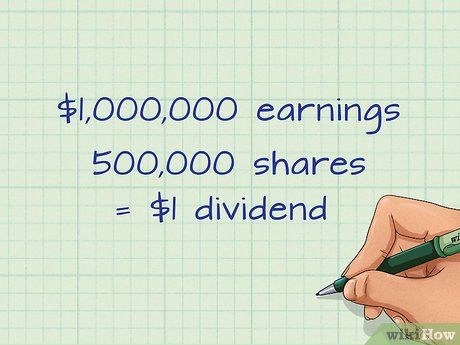

- Ví dụ, cho rằng công ty của bạn có lợi nhuận trong năm là 1.000.000 đô la. Bạn quyết định trả cho cổ đông 500.000 đô la dưới dạng cổ tức.

- Nếu công ty của bạn có 500.000 cổ phiếu thông thường đang lưu thông, bạn sẽ trả một cổ tức là 1 đô la cho mỗi cổ phiếu.

- Giả sử rằng công ty kiếm được 2.000.000 đô la trong năm tiếp theo. Công ty có thể quyết định trả một số tiền lớn hơn dưới dạng cổ tức- ví dụ 1.000.000 đô la. Nếu số lượng cổ phiếu thông thường vẫn là 500.000, mỗi cổ phiếu sẽ nhận được 2 đô la cổ tức.

Áp dụng tỷ lệ chiết khấu. Tỷ lệ chiết khấu là tỷ lệ phần trăm được sử dụng để chiết khấu các khoản thanh toán trong tương lai thành đô la hiện tại. Việc chiết khấu các khoản thanh toán đến ngày hiện tại cho phép nhà phân tích thực hiện một so sánh 'táo báo' của dòng tiền từ các giai đoạn khác nhau của thời gian.

- Hãy nhớ rằng, đối với công thức này, tỷ lệ chiết khấu là tỷ lệ lợi nhuận được yêu cầu bởi nhà đầu tư. Nó nên tính đến sự ổn định của việc trả cổ tức. Ví dụ, nếu việc trả cổ tức không đều đặn, tỷ lệ chiết khấu nên cao hơn.

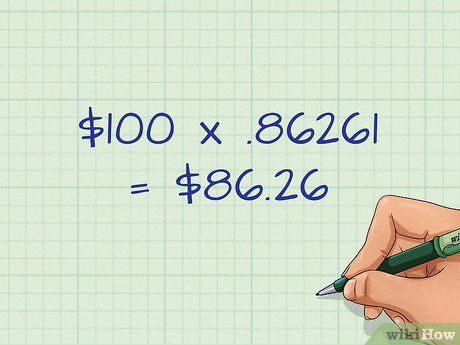

- Giả sử bạn mong đợi nhận được khoản thanh toán $100 trong năm năm tới. Hãy giả sử rằng tỷ lệ chiết khấu mỗi năm sẽ là 3%.

- Bạn có thể sử dụng bảng giá trị hiện giá để xác định hệ số giá trị hiện tại cho $100 nhận được trong 5 năm, với tỷ lệ chiết khấu là 3%. Hệ số này là 0.86261 (Các bảng hoặc máy tính khác có thể khác nhau một chút do làm tròn).

- Giá trị hiện giá của khoản thanh toán là ($100 nhân với 0.86261 = $86.26).

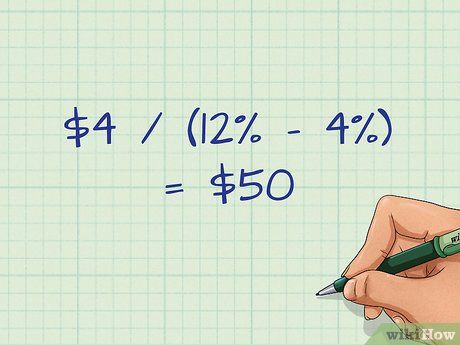

Nhập các giả định của bạn vào công thức DDM. Công thức DDM là (Cổ tức trên mỗi cổ phiếu)/ (Tỷ lệ chiết khấu - Tỷ lệ tăng trưởng cổ tức). Cổ tức trên mỗi cổ phiếu là số tiền đô la của cổ tức được trả cho mỗi cổ phiếu cổ phiếu thông thường. Giả sử cổ tức là $4 mỗi cổ phiếu.

- Tỷ lệ chiết khấu là tỷ lệ lợi nhuận được yêu cầu của nhà đầu tư. Giả sử tỷ lệ chiết khấu là 12%.

- Giả sử tỷ lệ tăng trưởng cổ tức mỗi năm là 4%.

- Công thức DDM là ($4 / (12% - 4%) = $50). Nếu giá thị trường hiện tại của cổ phiếu nhỏ hơn $50 mỗi cổ phiếu, công thức cho thấy rằng giá cổ phiếu đó là định giá thấp hơn. Nói cách khác, giá trị nội tại của cổ phiếu cao hơn giá hiện tại của cổ phiếu.

Xem xét Mô hình Tăng trưởng Gordon

Phân tích khái niệm về tăng trưởng cổ tức vĩnh viễn. Nhiều công ty phát triển doanh số bán hàng và lợi nhuận theo thời gian. Nếu lợi nhuận tăng, công ty có khả năng trả nhiều lợi nhuận hơn cho cổ đông dưới dạng cổ tức.

- Mô hình Tăng trưởng Gordon giả định rằng cổ tức sẽ tăng với một tỷ lệ cụ thể mãi mãi.

- Công thức là (Cổ tức kỳ vọng trên mỗi cổ phiếu, một năm từ nay)/ (Tỷ lệ lợi nhuận được yêu cầu của nhà đầu tư - Tỷ lệ tăng trưởng cổ tức vĩnh viễn).

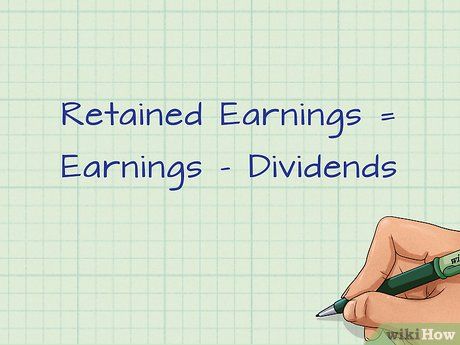

Hiểu rằng một doanh nghiệp có thể trả lợi nhuận dưới dạng cổ tức cho cổ đông, hoặc có thể giữ lợi nhuận cho việc kinh doanh trong tương lai. Lợi nhuận được giữ lại bởi công ty được gọi là lợi nhuận còn lại. Số dư của công ty trong lợi nhuận còn lại là tổng số lợi nhuận trừ tất cả cổ tức đã trả kể từ khi kinh doanh bắt đầu.

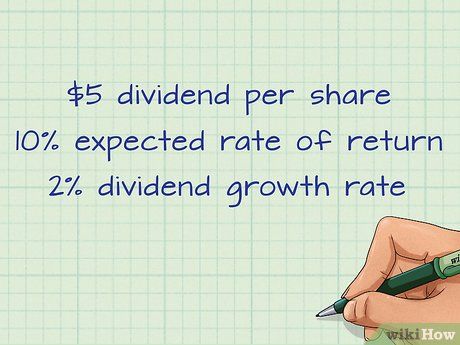

Tạo ra một số giả định cho các biến trong công thức. Giả sử rằng dự đoán về cổ tức mỗi cổ phiếu của công ty trong một năm tới là $5. Quyết định về tỷ lệ lợi nhuận cần thiết cho một nhà đầu tư cổ phần (cổ đông) là 10%. Giả định rằng tỷ lệ tăng trưởng hàng năm của cổ tức là 2% vĩnh viễn.

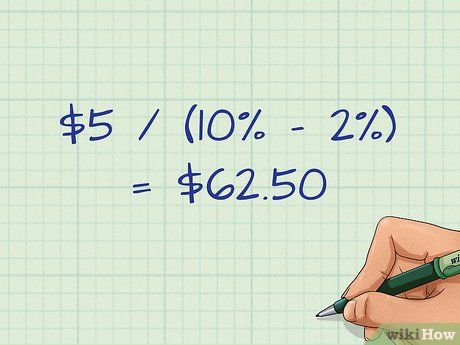

Sử dụng công thức để tính giá trị nội tại. Mô hình Tăng trưởng Gordon sẽ là ($5 / (10% - 2%) = $62.50). $62.50 là giá trị nội tại của cổ phiếu, sử dụng mô hình này. Nếu giá thị trường hiện tại của cổ phiếu thấp hơn $62.50, mô hình cho biết rằng cổ phiếu đó đang bị định giá thấp.

Áp dụng Công thức Thu Nhập Dư Thừa

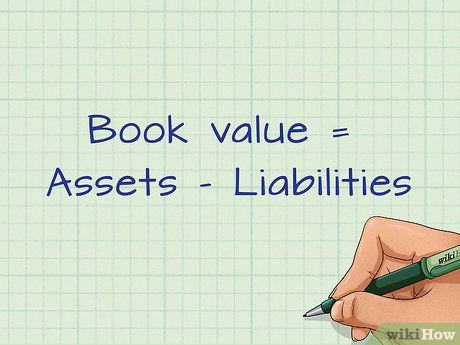

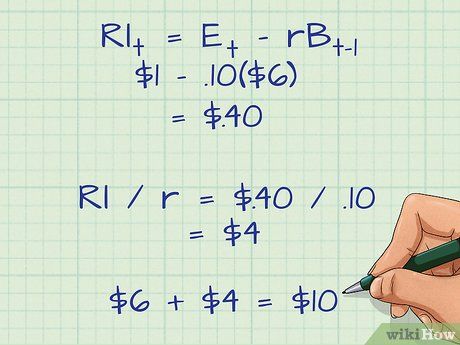

Xem xét giá trị sách trên mỗi cổ phiếu thường xuyên. Giá trị sách được định nghĩa là tài sản của một công ty trừ đi nợ. Nó cũng có thể được định nghĩa là vốn của một công ty. Nếu một công ty bán tất cả tài sản và sử dụng tiền mặt có sẵn để trả hết các nợ còn lại, bất kỳ tiền mặt nào còn lại sẽ được coi là vốn (giá trị sách).

Hiểu khái niệm giá trị dư thừa. Một công ty có giá trị sách như một điểm bắt đầu. Công thức sau đó thêm vào lợi nhuận mới (dự kiến) mà công ty tạo ra vượt quá một tỷ lệ lợi nhuận cần thiết.

- Bạn đang thêm vào 'giá trị phụ' vào giá trị sách hiện có của cổ phiếu.

- Nếu công ty có thể tăng lợi nhuận với tốc độ nhanh hơn so với yêu cầu, công ty sẽ có giá trị cao hơn.

- Nếu giá trị nội tại của phép tính cao hơn giá trị thị trường hiện tại, cổ phiếu đó bị định giá thấp.

Thêm vào giá trị dư thừa.

Thêm vào giá trị dư thừa.Thực hiện Phương pháp Dòng tiền Chiết khấu

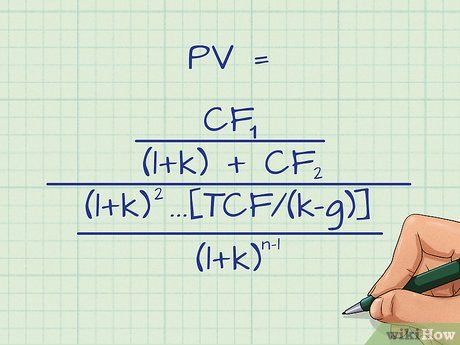

Hiểu công thức.

Hiểu công thức.

Xem xét dòng tiền tự do. Dòng tiền tự do được xác định là lượng tiền dòng và tiền ngược từ hoạt động kinh doanh hàng ngày của bạn. Điều đó bao gồm việc mua hàng tồn kho, thanh toán lương và thu tiền mặt từ khách hàng.

- Một chi phí vốn cố định đại diện cho việc bạn chi tiêu cho tài sản cố định, chẳng hạn như máy móc và thiết bị. Hãy nghĩ về các tài sản bạn sẽ sử dụng trong kinh doanh của mình trong một khoảng thời gian nhiều năm.

- Các công ty thành công có khả năng tạo ra hầu hết tiền mặt của họ từ hoạt động. Nếu bạn sản xuất và bán quần jean, ví dụ, việc bán quần jean nên là nguồn tiền mặt chính của bạn.

- Nếu bạn có dòng tiền tự do, bạn có tính linh hoạt để chi tiền cho các lĩnh vực có thể phát triển doanh số bán hàng và lợi nhuận. Nếu một doanh nghiệp cạnh tranh đang được bán, ví dụ, một công ty có thể sử dụng dòng tiền tự do của họ để mua hoạt động và mở rộng công ty.

Xem xét trọng số trung bình chi phí vốn (WACC). Vốn đại diện cho số tiền bạn gây quỹ để vận hành doanh nghiệp của bạn. Nếu bạn phát hành cổ phiếu cho các nhà đầu tư, họ sẽ mong đợi một tỷ lệ lợi nhuận nào đó trên khoản đầu tư vốn của họ. Các nhà đầu tư trái phiếu muốn một lãi suất được trả trên khoản đầu tư trái phiếu của họ.

- Việc phát hành trái phiếu (nợ) và cổ phiếu (vốn chủ sở hữu) đi kèm với một chi phí. Chúng ta gọi đó là chi phí vốn.

- Nếu lợi nhuận bạn mong đợi tạo ra từ một dự án cao hơn chi phí vốn, việc gây quỹ cho một dự án có ý nghĩa về mặt tài chính.

- Phương pháp dòng tiền chiết khấu sử dụng WACC trong công thức.

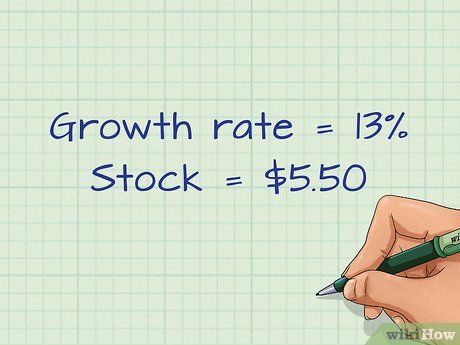

Điền các giả định vào công thức dòng tiền chiết khấu (DCF). Xem xét định giá của Sun Microsystems vào năm 2012. Nó được giao dịch ở mức $3.25. Nhưng tỷ lệ tăng trưởng dài hạn được ước tính là 13%. Điều này có nghĩa là cổ phiếu được định giá là $5.50, khiến giá $3.25 trở thành một giao dịch rất tốt.

- Thay đổi trong tỷ lệ tăng trưởng và lãi suất có ảnh hưởng rất lớn đến định giá.