Mặc dù việc tính lãi từ tiền gửi tiết kiệm đôi khi có thể đơn giản bằng cách nhân lãi suất với số tiền gốc, nhưng trong hầu hết các trường hợp thì không phải lúc nào cũng dễ dàng như vậy. Ví dụ, nhiều tài khoản tiết kiệm thông thường ghi chú một tỷ lệ hàng năm nhưng lại tính lãi kép hàng tháng. Mỗi tháng, một phần nhỏ của lãi suất hàng năm được tính toán và cộng vào số dư của bạn, điều này lại ảnh hưởng đến việc tính toán cho các tháng tiếp theo. Chu kỳ này của việc tính lãi theo từng phần và thêm vào số dư của bạn liên tục được gọi là lãi kép và cách dễ nhất để tính toán số dư tương lai là sử dụng công thức lãi kép. Đọc tiếp để tìm hiểu chi tiết về loại tính lãi này.

Những Điều Bạn Nên Biết

- Học công thức cho lãi kép; xác định tất cả các biến cố bạn sẽ cần và điền chúng vào công thức trước khi tính toán các số liệu.

- Để tính lãi với các khoản đóng góp đều đặn, bắt đầu bằng công thức tiền tiết kiệm tích lũy và nhập các biến cố của bạn trước khi giải phương trình.

- Sử dụng bảng tính cho lãi kép; gán nhãn và nhập các biến cố của bạn trước khi tạo ra phương trình, và sử dụng các hàm tài chính của Excel.

Bước Thực Hiện

Tính Lãi Kéo Dài

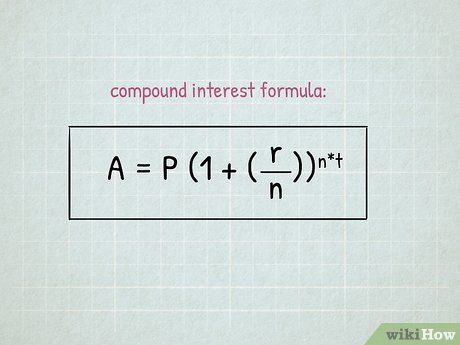

Biết công thức để tính hiệu ứng của lãi kép.

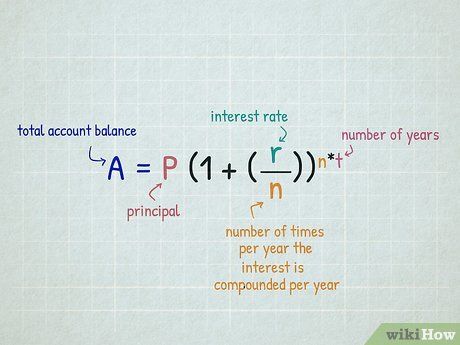

Biết công thức để tính hiệu ứng của lãi kép.- (P) là số tiền gốc (P), (r) là tỷ lệ lãi suất hàng năm, và (n) là số lần lãi suất được tính trong một năm. (A) là số dư trong tài khoản bạn đang tính bao gồm cả hiệu ứng của lãi suất.

- (t) đại diện cho khoảng thời gian mà lãi suất đang tích luỹ. Nó nên phù hợp với tỷ lệ lãi suất bạn đang sử dụng (ví dụ, nếu tỷ lệ lãi suất là tỷ lệ hàng năm, (t) nên là một số/phân số năm). Để xác định phân số năm phù hợp cho một khoảng thời gian cụ thể, chỉ cần chia tổng số tháng cho 12 hoặc chia tổng số ngày cho 365.

Xác định các biến được sử dụng trong công thức. Xem xét các điều khoản của tài khoản tiết kiệm cá nhân của bạn hoặc liên hệ với một đại diện từ ngân hàng của bạn để điền vào phương trình.

- Số tiền gốc (P) đại diện cho số tiền ban đầu được gửi vào tài khoản hoặc số tiền hiện tại mà bạn sẽ đo lường cho phép tính lãi của bạn.

- Tỷ lệ lãi suất (r) nên ở dạng thập phân. Một tỷ lệ lãi suất 3% sẽ được nhập vào là 0,03. Để có được con số này, chỉ cần chia tỷ lệ phần trăm đã nêu ra cho 100.

- Giá trị của (n) là số lần trong một năm lãi suất được tính toán và được thêm vào số dư của bạn (còn được gọi là gộp). Lãi suất thường gộp hàng tháng (n=12), hàng quý (n=4), hoặc hàng năm (n=1) nhưng cũng có thể có các lựa chọn khác, tùy thuộc vào các điều khoản cụ thể của tài khoản của bạn.

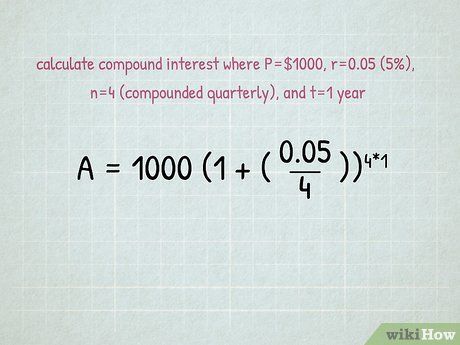

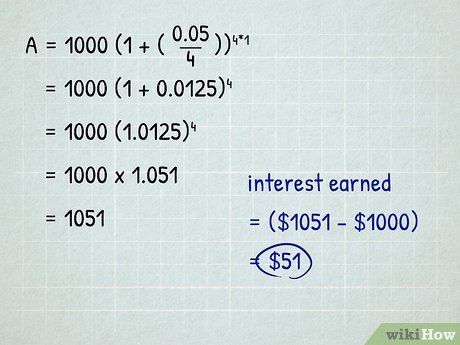

Gắn các giá trị của bạn vào công thức.

Gắn các giá trị của bạn vào công thức.- Lãi suất được tính hàng ngày được tìm thấy một cách tương tự, ngoại trừ bạn sẽ thay thế 365 bằng 4 được sử dụng ở trên cho biến (n).

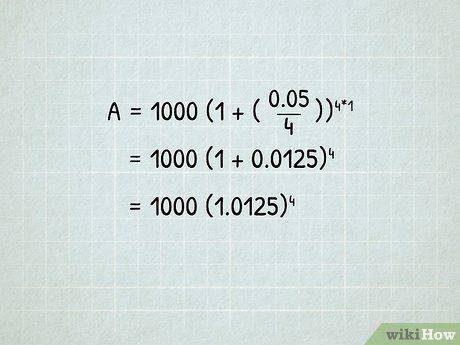

Tính toán các con số.

Tính toán các con số. Giải phương trình.

Giải phương trình.Tính Lãi với Khoản Đóng Góp Thường Xuyên

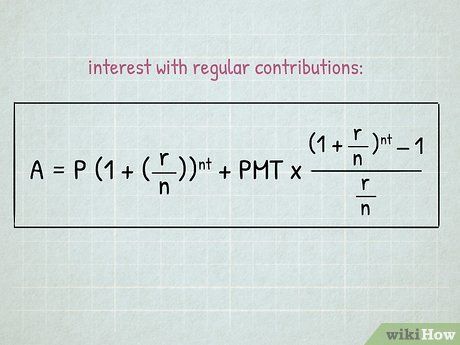

Sử dụng công thức tích lũy tiết kiệm trước tiên.

Sử dụng công thức tích lũy tiết kiệm trước tiên.- Một cách tiếp cận đơn giản là phân tách lợi suất phức hợp cho vốn gốc khỏi lợi suất của các khoản đóng góp hàng tháng (hoặc thanh toán/PMT). Để bắt đầu, tính toán lợi suất trên vốn gốc trước tiên bằng cách sử dụng công thức tích lũy tiết kiệm.

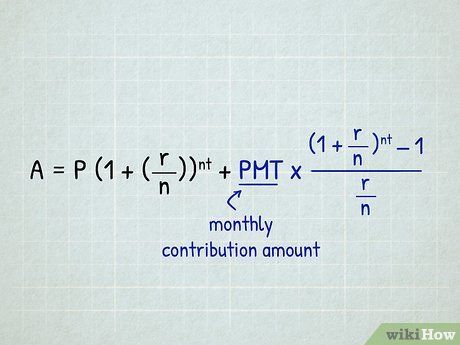

Sử dụng phần thứ hai của công thức để tính lợi suất trên các khoản đóng góp của bạn. (PMT) đại diện cho số tiền đóng góp hàng tháng của bạn.

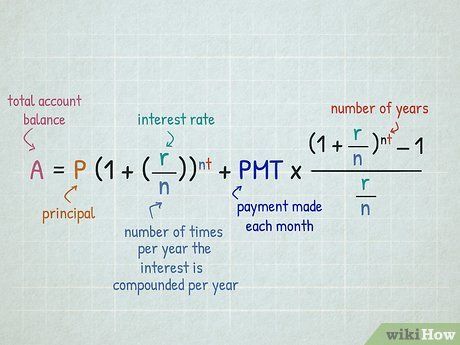

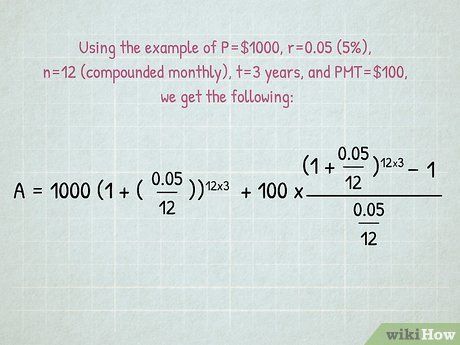

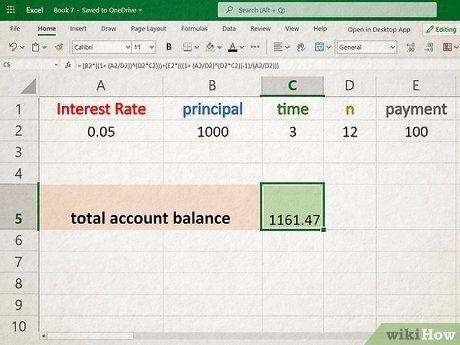

Xác định các biến của bạn. Kiểm tra tài khoản hoặc thỏa thuận đầu tư của bạn để tìm các biến sau: vốn 'P', tỷ lệ lợi suất hàng năm 'r', và số lượng kỳ hạn mỗi năm 'n'. Nếu các biến này không có sẵn cho bạn, hãy liên hệ với ngân hàng của bạn và yêu cầu thông tin này. Biến 't' đại diện cho số năm, hoặc phần năm, được tính toán và 'PMT' đại diện cho số tiền thanh toán/góp hàng tháng. Giá trị tài khoản 'A' đại diện cho tổng giá trị của tài khoản sau khoảng thời gian và các khoản đóng góp bạn đã chọn.

Nhập giá trị của bạn vào công thức.A = $1000(1+({0.05/12}))^{12*3}+$100*{(1+{0.05/12})^{12*3}-1}/{0.05/12}

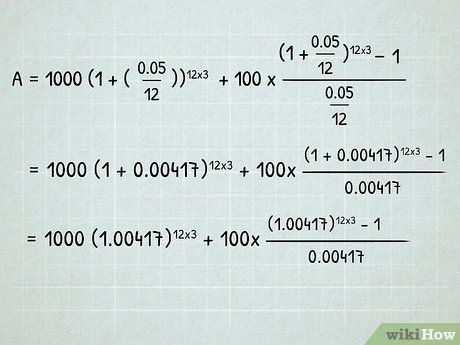

Nhập giá trị của bạn vào công thức.A = $1000(1+({0.05/12}))^{12*3}+$100*{(1+{0.05/12})^{12*3}-1}/{0.05/12} Đơn giản hóa phương trình.A = $1000(1+(0.00417))^{12*3}+$100*{\frac {(1+0.00417)^{12*3}-1}{0.00417}}A = $1000(1+(0.00417))^{12*3}+$100*{\frac {(1+0.00417)^{12*3}-1}{0.00417}}A = $1000(1.00417))^{12*3}+$100*{\frac {(1.00417)^{12*3}-1}{0.00417}}

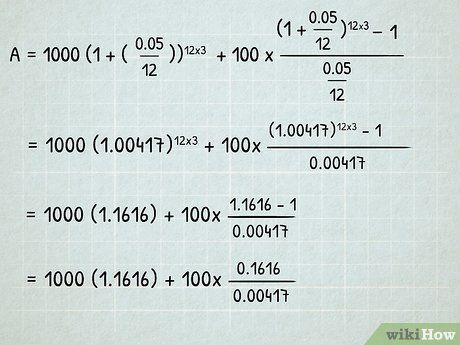

Đơn giản hóa phương trình.A = $1000(1+(0.00417))^{12*3}+$100*{\frac {(1+0.00417)^{12*3}-1}{0.00417}}A = $1000(1+(0.00417))^{12*3}+$100*{\frac {(1+0.00417)^{12*3}-1}{0.00417}}A = $1000(1.00417))^{12*3}+$100*{\frac {(1.00417)^{12*3}-1}{0.00417}} Giải các số mũ.Thực hiện các tính toán cuối cùng.36A = $1000(1.1616)+$100*{\frac {1.1616-1}{0.00417}}A = $1000(1.1616)+$100*{\frac {0.1616}{0.00417}}

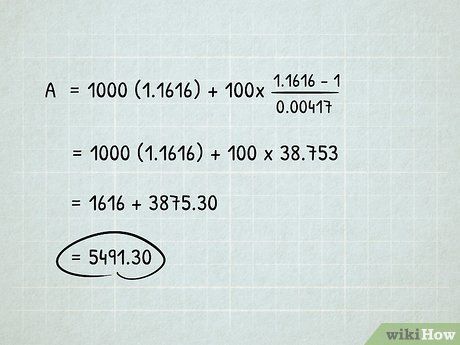

Giải các số mũ.Thực hiện các tính toán cuối cùng.36A = $1000(1.1616)+$100*{\frac {1.1616-1}{0.00417}}A = $1000(1.1616)+$100*{\frac {0.1616}{0.00417}} Thực hiện các tính toán cuối cùng.{\frac {0.1616}{0.00417}}=38.753A=\$1161.6+\$3875.30=\$5,036.9\$5,036.9

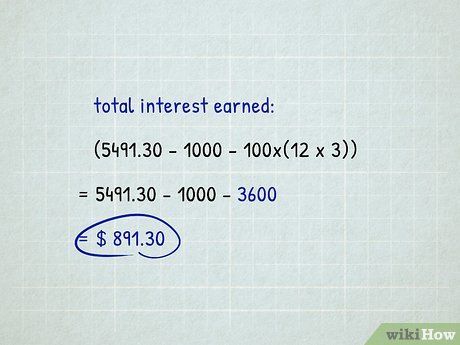

Thực hiện các tính toán cuối cùng.{\frac {0.1616}{0.00417}}=38.753A=\$1161.6+\$3875.30=\$5,036.9\$5,036.9 Tính tổng lãi suất đã kiếm được của bạn.Interest=\$5036.9-\$1000-\$100(12*3)\$5036.9-\$1000-\$3600=\$436.81

Tính tổng lãi suất đã kiếm được của bạn.Interest=\$5036.9-\$1000-\$100(12*3)\$5036.9-\$1000-\$3600=\$436.81Sử dụng một bảng tính để tính lãi suất phức hợp

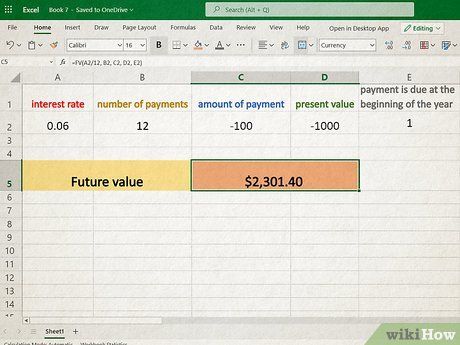

Mở một bảng tính mới. Excel và các chương trình bảng tính tương tự khác (ví dụ: Google Sheets) cho phép bạn tiết kiệm thời gian trong việc tính toán toán học đằng sau những phép tính này và thậm chí cung cấp các phím tắt dưới dạng các chức năng tài chính tích hợp để giúp bạn tính lãi suất phức hợp.

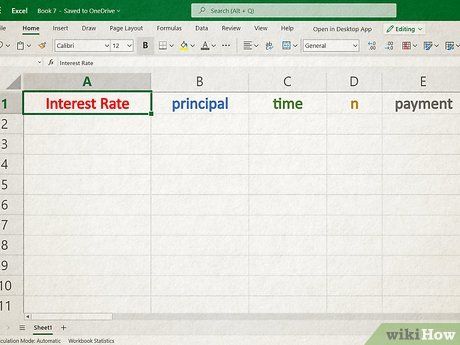

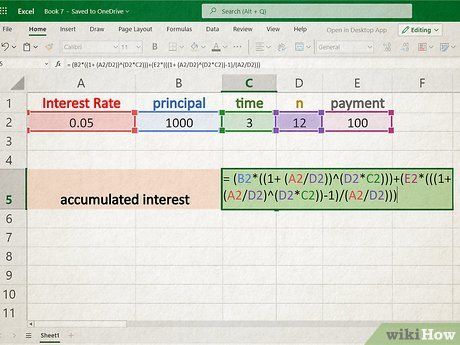

Gán nhãn cho các biến của bạn. Khi sử dụng một bảng tính, luôn hữu ích khi bạn tổ chức và rõ ràng nhất có thể. Bắt đầu bằng cách đặt nhãn cho một cột ô với thông tin chính bạn sẽ sử dụng trong phép tính của mình (ví dụ: tỷ lệ lãi suất, vốn, thời gian, n, thanh toán).

Nhập các biến của bạn. Bây giờ điền dữ liệu bạn có về tài khoản cụ thể của mình vào cột kế tiếp. Điều này không chỉ làm cho bảng tính dễ đọc và hiểu hơn sau này, mà còn để lại chỗ cho bạn để thay đổi một hoặc nhiều biến của mình sau này để xem xét các kịch bản tiết kiệm khác nhau.

Tạo phương trình của bạn.

Tạo phương trình của bạn. Sử dụng các hàm tài chính.Trong toán học, tỷ lệ $\frac{r}{n}$ được sử dụng để biểu diễn tỷ lệ $r$ so với $n$.Trong các tính toán tài chính, phép nhân $n*t$ thường được dùng để tính toán lãi suất kép theo thời gian.và

Sử dụng các hàm tài chính.Trong toán học, tỷ lệ $\frac{r}{n}$ được sử dụng để biểu diễn tỷ lệ $r$ so với $n$.Trong các tính toán tài chính, phép nhân $n*t$ thường được dùng để tính toán lãi suất kép theo thời gian.vàTài liệu Hữu ích

Tài liệu Tham Khảo Lãi Suất Kếp

Tài liệu Tham Khảo Lãi Suất Kếp Bảng Cẩm Nang Lãi Suất Tiết Kiệm Tích Luỹ

Bảng Cẩm Nang Lãi Suất Tiết Kiệm Tích LuỹMẹo

-

Bạn cũng có thể tính lãi suất phức tạp trên một tài khoản với các khoản thanh toán không đều, mặc dù phức tạp hơn. Phương pháp này bao gồm việc tính toán tích lũy lãi suất của mỗi khoản thanh toán/đóng góp một cách riêng biệt (sử dụng cùng một phương trình như đã nêu ở trên) và thường thực hiện tốt nhất với một bảng tính để đơn giản hóa toán học.

-

Bạn cũng có thể sử dụng một công cụ tính tỷ suất phần trăm hàng năm trực tuyến miễn phí để xác định lãi suất đã kiếm được trên tài khoản tiết kiệm của bạn. Thực hiện tìm kiếm trên Internet với từ khóa 'công cụ tính tỷ suất phần trăm hàng năm' hoặc 'công cụ tính tỷ suất phần trăm hàng năm' để tìm ra nhiều trang web cung cấp dịch vụ miễn phí này.