Nếu bạn sở hữu thẻ tín dụng hoặc các khoản vay ngân hàng cho nhà của mình, bạn phải trả lãi suất (hoặc một khoản phí tài chính) cho số tiền đó với một tỷ lệ cụ thể trong suốt năm. Điều này được gọi là APR, hoặc tỷ lệ phần trăm hàng năm. Tính toán APR của bạn trên thẻ tín dụng chỉ mất vài phút nếu bạn biết một số yếu tố chính và một chút đại số. Tuy nhiên, APR trên các khoản vay thế chấp khác với tỷ lệ lãi suất đơn giản vì các khoản phí hoặc chi phí bổ sung cho bạn để đảm bảo khoản vay của bạn. Học cách làm cả hai ở đây.

Các Bước

Cơ Bản về APR

Hiểu rằng việc vay tiền có chi phí. Nếu bạn sử dụng thẻ tín dụng hoặc vay một khoản vay thế chấp cho nhà, có thể bạn cần sử dụng nhiều tiền hơn so với số tiền hiện có của bạn. Nếu bạn được cấp tín dụng, những người cho bạn tín dụng đó mong đợi bạn trả lại khoản phí, cùng với một khoản phí tài chính vì sự tiện lợi được cung cấp tiền. Chi phí tài chính này được gọi là APR.

Compare different APRs based on the total loan, interest, and finance charges. The following graph should help you compare different APRs. Use this information as a guidepost when shopping for a mortgage. However, you should always use an online APR calculator to check your exact APR before signing on a loan. The directions to do so follow this graph. Note how,in most cases, the APR is almost identical to the interest rate, but changes depending on the amount of finance charges. This difference is why you must compare APR when shopping for a loan.

APR For Different Loans and How it Affects Total Cost

| Total Loan |

Interest |

Finance Charges |

APR |

Total Amount Paid

|

| $100,000

|

3.50%

|

$1,000

|

3.5804%

|

$163,272.65

|

| $100,000

|

3.75%

|

$1,500

|

3.8720%

|

$169,222.44

|

| $100,000

|

4.00%

|

$5,000

|

4.4089%

|

$180,462.98

|

| $100,000

|

5.00%

|

$10,000

|

5.8612%

|

$212,581.36

|

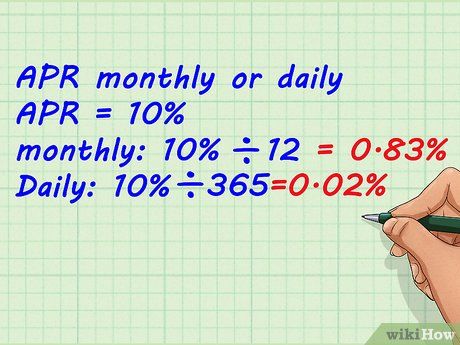

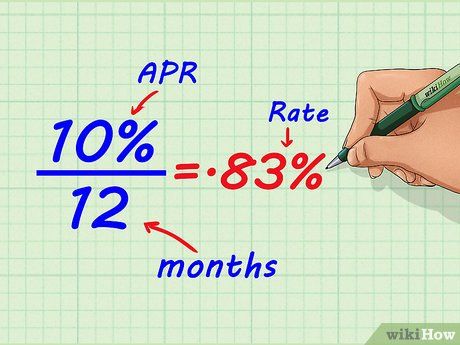

Biết rằng APR có thể được chia thành các khoản thanh toán lãi hàng tháng hoặc hàng ngày.

Monthly, Yearly, and Daily APR and the Effect on Total Cost for a $100,000 Loan

Biết rằng APR có thể được chia thành các khoản thanh toán lãi hàng tháng hoặc hàng ngày.

Monthly, Yearly, and Daily APR and the Effect on Total Cost for a $100,000 Loan

| Compound Type |

Interest |

Finance Charges |

APR |

Total Amount Paid

|

|

Yearly

|

4.00%

|

$5,000

|

8.1021%

|

$110,412.17

|

|

Monthly

|

4.00%

|

$5,000

|

7.8888%

|

$110,512.24

|

|

Daily

|

4.00%

|

$5,000

|

7.8704%

|

$110,521.28

|

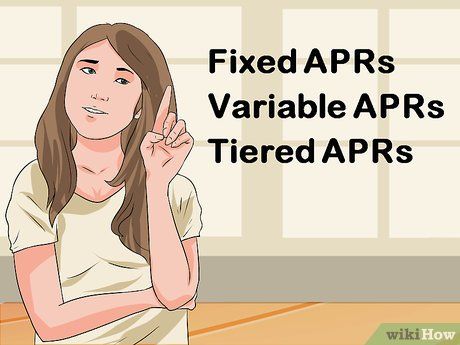

Biết ba loại APR. APR có ba dạng khác nhau. Có lãi suất cố định, biến đổi và phân cấp. Điều này đơn giản chỉ là tỷ lệ lãi suất bạn phải trả có thể thay đổi tùy thuộc vào nợ hiện tại của bạn hoặc sở thích của ngân hàng. Do đó, lãi suất cố định thường là lựa chọn an toàn nhất, vì bạn luôn biết bạn đang trả tiền như thế nào.

-

APR cố định duy trì không đổi trong suốt thời gian của khoản vay hoặc thẻ tín dụng.

-

APR biến đổi có thể biến động hàng ngày, khiến người nợ không biết được số tiền lãi suất cô ấy đang trả. Hãy cẩn thận với APR biến đổi.

-

APR phân cấp phụ thuộc vào hạng mục nợ rơi vào, tăng và giảm tùy thuộc vào nợ hiện tại của bạn. Ví dụ, APR của bạn có thể là 4% cho các khoản nợ dưới 1.000 đô la, nhưng tăng lên 7% nếu bạn vượt quá 1.000 đô la.

- Để ổn định, hãy chọn APR cố định. Đối với tỷ lệ lãi suất có thể thấp hơn, hãy xem xét APR biến đổi — chỉ cần chuẩn bị cho sự biến động.

Hiểu rằng tỷ lệ trung bình của APR khoảng 14%. Đó không phải là một số tiền không đáng kể, đặc biệt nếu bạn không thể trả lại số tiền gốc nhanh chóng. Tỷ lệ lãi suất cố định trung bình dao động ít hơn 14%, trong khi tỷ lệ biến đổi trung bình dao động hơi cao hơn 14%.

Biết rằng bạn sẽ không bị tính lãi suất APR nếu bạn thanh toán đầy đủ số dư thẻ tín dụng hàng tháng của bạn. Nếu bạn chi tiêu 500 đô la trên thẻ tín dụng của bạn nhưng thanh toán toàn bộ số dư trước ngày đáo hạn, lãi suất APR sẽ không được tính cho số tiền của bạn. Để tránh trả lãi suất và cải thiện điểm tín dụng tổng thể của bạn, hãy thanh toán hàng tháng đúng hạn và đầy đủ.

Tính toán APR cho Thẻ Tín dụng

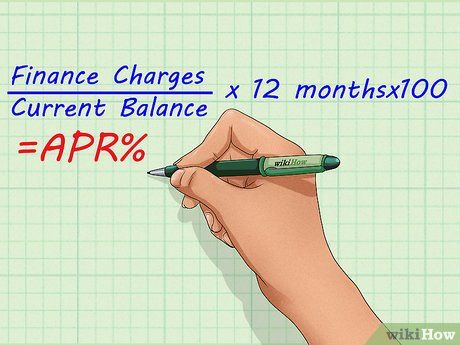

Chia số tiền lãi phát sinh cho tổng số dư, sau đó nhân với 1200 để tính APR của bạn.Bạn sẽ nhận được một số thập phân trước khi nhân với 100. Bước cuối cùng này chuyển đổi số thập phân thành phần trăm, làm cho việc đọc dễ dàng hơn.

Chia số tiền lãi phát sinh cho tổng số dư, sau đó nhân với 1200 để tính APR của bạn.Bạn sẽ nhận được một số thập phân trước khi nhân với 100. Bước cuối cùng này chuyển đổi số thập phân thành phần trăm, làm cho việc đọc dễ dàng hơn.

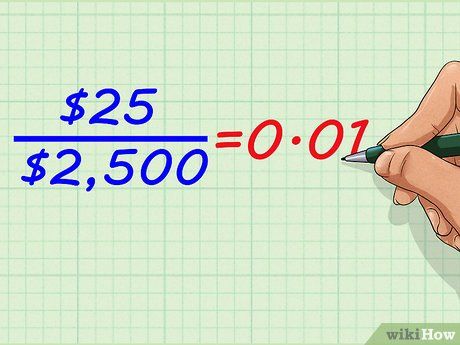

Tìm số dư hiện tại trên thẻ của bạn bằng cách sử dụng báo cáo gần nhất. Nếu bảng sao kê thẻ của bạn không cho bạn biết APR của bạn, bạn có thể tính toán nó ngay trên tờ bảng sao kê của mình. Ví dụ, giả sử số dư hiện tại của bạn là 2.500 đô la.

- Điều này không nhất thiết phải là các khoản phí của tháng hiện tại. APR được tính trên toàn bộ số dư của bạn, vì vậy chỉ cần sử dụng con số đó.

Tìm phí tài chính trên thẻ của bạn bằng cách sử dụng bản sao gần đây nhất. Ví dụ này, giả sử rằng bảng sao kê tín dụng giả định của bạn nói rằng phí tài chính của bạn là

25 đô la trên số nợ

2.500 đô la.

- Phí này sẽ thay đổi từ tháng này sang tháng khác.

Chia phí tài chính của bạn cho số tiền nợ.

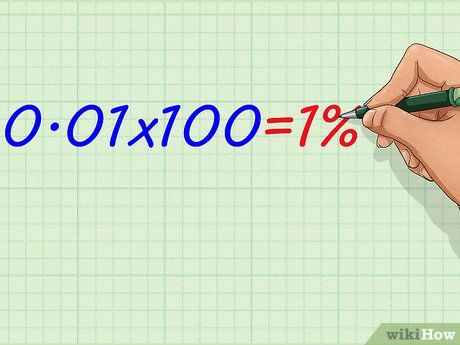

Chia phí tài chính của bạn cho số tiền nợ. Nhân kết quả với 100 để có được phần trăm.

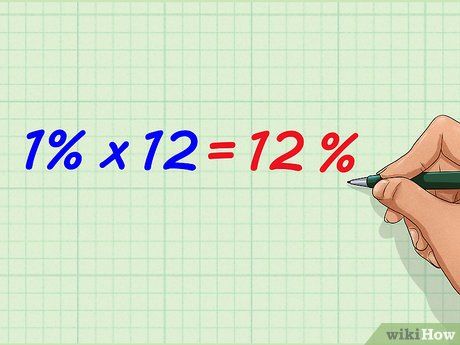

Nhân kết quả với 100 để có được phần trăm. Nhân chi phí hàng tháng cho 12.

Nhân chi phí hàng tháng cho 12.Tính APR cho Vay Thế Chấp

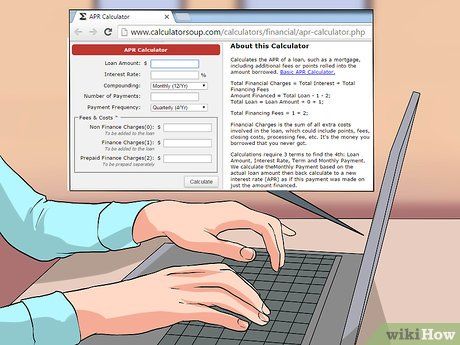

Tìm một máy tính APR trực tuyến. Nhập 'máy tính lãi suất thế chấp APR' vào công cụ tìm kiếm và nhấp vào kết quả. Đây là một phương trình rất phức tạp và rất khó để tìm ra bằng tay. Bạn tốt nhất là sử dụng một thuật toán máy tính chuyên biệt, và có rất nhiều máy tính miễn phí có sẵn. Bạn sẽ thấy các ô cho các mục sau:

- Gốc, hoặc Vay

- Kỳ hạn hoặc Thời gian

- Lãi suất

- Phí (Tùy chọn)

Nhập số tiền vay vào nơi chỉ định trên máy tính. Ví dụ, giả sử bạn đang vay một khoản vay thế chấp $300,000.

- Các khoản vay thế chấp đơn giản chỉ là các khoản vay cụ thể trên nhà.

Nhập các chi phí bổ sung để đảm bảo khoản vay (phí) vào nơi chỉ định trên máy tính. Ví dụ, giả sử việc này tốn thêm $750 phí. Nếu bạn chỉ đang lên kế hoạch về các khoản vay thế chấp tiềm năng, có thể bạn chưa có thông tin về phí. Việc bỏ qua điều này không vấn đề lớn - nó sẽ không ảnh hưởng lớn đến việc tính toán cuối cùng.

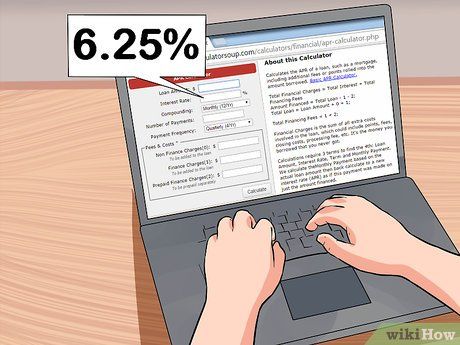

Nhập lãi suất cho trước, đại diện cho lãi suất hàng năm mà không có các khoản phí bổ sung. Ví dụ, tính toán dựa trên lãi suất 6.25%.

Nhập thời hạn hoặc kỳ hạn của khoản vay. Hầu hết các khoản vay thế chấp dựa trên 30 năm cố định. Tuy nhiên, bạn có thể cần chuyển đổi điều này thành tháng. Điều này dễ dàng thực hiện bằng cách nhân số năm cho mười hai.

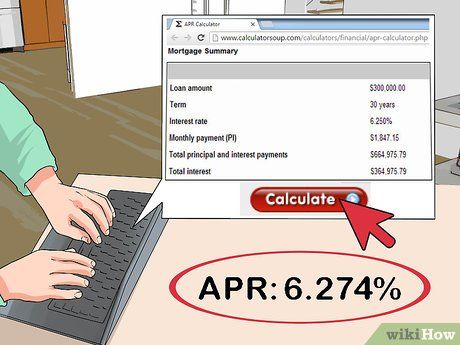

Nhấn vào nút 'tính' để lấy APR. Điều này khác biệt so với lãi suất, vì APR đại diện cho chi phí thực sự của khoản vay dựa trên tổng số tiền vay, không chỉ là lãi suất hiện tại. Đối với khoản vay thế chấp giả định ($300,000, $750 phí, lãi suất 6.25%, kỳ hạn 360 tháng) cung cấp, bạn sẽ nhận được:

- APR của khoản vay thế chấp giả định của chúng tôi sẽ là 6.37%.

- Thanh toán gốc và lãi hàng tháng sẽ là $1,847.

- Tổng chi phí lãi suất trên khoản vay thế chấp sẽ tích lũy lên đến $364,975, khiến tổng chi phí của khoản vay thế chấp lên tới $664,920.

Mẹo

-

Vay mượn thế chấp rất phức tạp và liên quan đến nhiều hơn chỉ số tiền vay và một tỉ lệ lợi suất hàng năm. Công thức tính APR trên khoản vay thế chấp liên quan đến nhiều hơn chỉ một vài bài toán nhân chia đơn giản. Một nhân viên tín dụng thường không thể tính được APR mà không sử dụng máy tính APR đặc biệt để tính toán công thức. Nếu bạn đang tìm kiếm giá trị vay mượn thế chấp tốt nhất, bạn thường có thể tìm thấy thông tin cần thiết để nhập vào máy tính APR từ các nhà cho vay trực tuyến. Luôn luôn là ý tưởng tốt khi so sánh các nhà cho vay khác nhau khi xem xét về vay mượn thế chấp.

Cảnh báo

Những Điều Bạn Cần Chuẩn Bị

-

Báo cáo thẻ tín dụng

-

Máy tính

-

Giấy và bút chì hoặc bút bi

-

Máy tính APR (trực tuyến)

-

Thông tin vay mượn thế chấp