Nếu bạn cần vay tiền từ ngân hàng hoặc tổ chức tín dụng, việc trả lãi suất là điều không thể tránh khỏi. Đây là cách tính APR, tỷ lệ lãi suất hàng năm, cho vay tín dụng và vay thế chấp.

Các bước

Hiểu đúng về khái niệm cơ bản của APR

Để vay tiền là phải chấp nhận mất tiền. Dù sử dụng thẻ tín dụng hay vay thế chấp nhà, bạn sẽ phải chi trả một khoản lãi suất hoặc phí tài chính. Đây là cách tính tỷ lệ lãi suất hàng năm (APR).

So sánh các tỷ lệ APR khác nhau dựa trên tổng chi phí cho vay, lãi suất và phí tổn tài chính. Bảng dữ liệu sau đây sẽ giúp bạn so sánh APR khác nhau. Bạn có thể dựa vào thông tin này để lựa chọn mua thế chấp. Tuy nhiên, bạn nên luôn sử dụng công cụ tính APR trực tuyến để kiểm tra chính xác APR trước khi ký vào bất kỳ khoản vay nào. Thực hiện theo hướng dẫn ở bảng dưới. Lưu ý, hầu như trong tất cả trường hợp, APR gần giống với lãi suất, nhưng sẽ thay đổi tùy thuộc vào mức phí tổn tài chính. Sự khác biệt này là lý do tại sao bạn phải so sánh APR trước khi chọn khoản vay.

Tỷ lệ APR cho từng khoản vay khác nhau và ảnh hưởng của tỷ lệ này lên Tổng chi phí

| Tổng khoản vay | Lãi suất | Phí tổn tài chính | APR | Tổng số tiền phải trả |

|---|---|---|---|---|

| $100,000 | 3.50% | $1,000 | 3.5804% | $163,272.65 |

| $100,000 | 3.75% | $1,500 | 3.8720% | $169,222.44 |

| $100,000 | 4.00% | $5,000 | 4.4089% | $180,462.98 |

| $100,000 | 5.00% | $10,000 | 5.8612% | $212,581.36 |

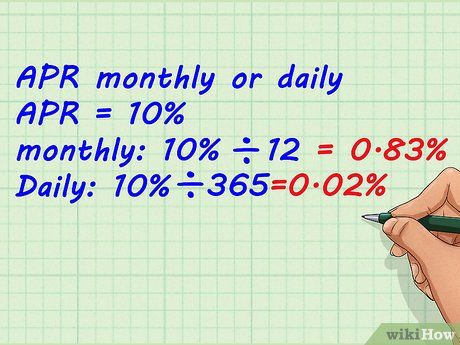

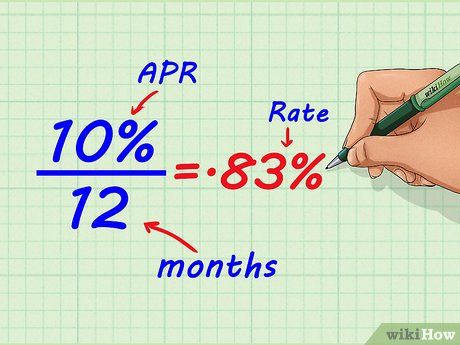

Hiểu rằng APR có thể được phân chia theo từng khoản lãi hàng tháng hoặc hàng ngày.

Hiểu rằng APR có thể được phân chia theo từng khoản lãi hàng tháng hoặc hàng ngày.

| Loại định kỳ | Lãi suất | Phí tổn tài chính | APR | Tổng số tiền phải trả |

|---|---|---|---|---|

| Hàng năm | 4.00% | $5,000 | 8.1021% | $110,412.17 |

| Hàng tháng | 4.00% | $5,000 | 7.8888% | $110,512.24 |

| Hàng ngày | 4.00% | $5,000 | 7.8704% | $110,521.28 |

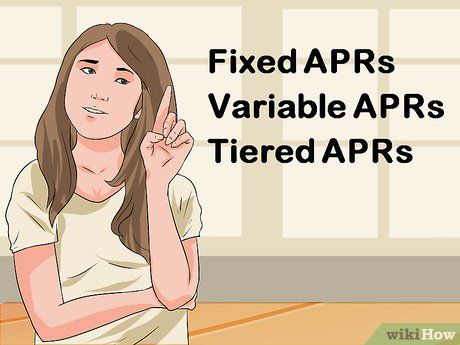

Có ba loại APR. Các loại này bao gồm APR cố định, thả nổi và theo cấp. APR cố định đảm bảo bạn biết trước được mức lãi suất hàng tháng của mình, trong khi APR thả nổi có thể biến động theo ngày. APR theo cấp tăng giảm tùy thuộc vào mức nợ hiện tại của bạn.

Mức trung bình của APR là khoảng 14%. Điều này không phải là con số nhỏ, đặc biệt nếu bạn không thể trả nợ gốc một cách nhanh chóng. APR cố định thường dưới ngưỡng 14%, trong khi APR biến đổi thường vượt trên 14%.

Bạn sẽ không bị tính phí APR nếu thanh toán hết số dư nợ tín dụng hàng tháng. Nếu bạn thanh toán toàn bộ số dư trước hạn, bạn sẽ không phải trả lãi suất. Điều này cũng giúp cải thiện điểm số tín dụng FICO của bạn.

Tính tỷ lệ APR cho thẻ tín dụng của bạn

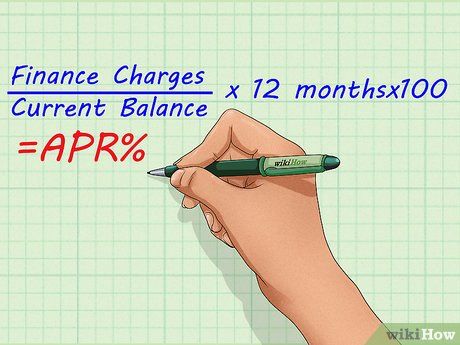

Chia phí tổn tài chính của bạn cho tổng số dư nợ, sau đó nhân với 1200 để lấy tỷ lệ APR.

Chia phí tổn tài chính của bạn cho tổng số dư nợ, sau đó nhân với 1200 để lấy tỷ lệ APR.

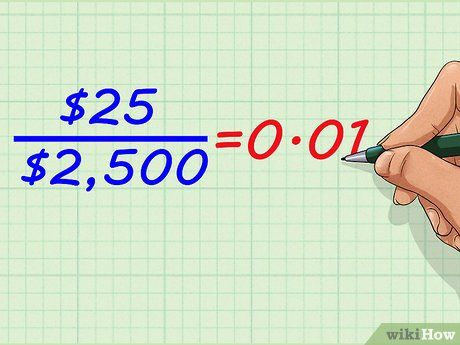

Xác định số dư nợ hiện tại trên thẻ tín dụng của bạn từ bảng sao kê gần nhất. Nếu bảng sao kê không hiển thị tỷ lệ APR, bạn có thể dễ dàng tính toán từ bảng sao kê. Ví dụ, giả sử số dư hiện tại là 2.500 USD.

- Bảng sao kê chỉ cần mức phí tháng hiện tại. Lãi suất APR được tính dựa trên toàn bộ số dư nợ, do đó chỉ cần sử dụng con số đó.

Định danh khoản phí tổn tài chính trên thẻ của bạn từ bảng sao kê gần nhất. Giả sử, trên bảng sao kê thẻ của bạn, phí tổn tài chính cho số tiền nợ 2.500 USD là 25 USD.

- Khoản phí tổn tài chính này có thể thay đổi mỗi tháng.

Chia số phí tổn tài chính cho số tiền nợ của bạn.

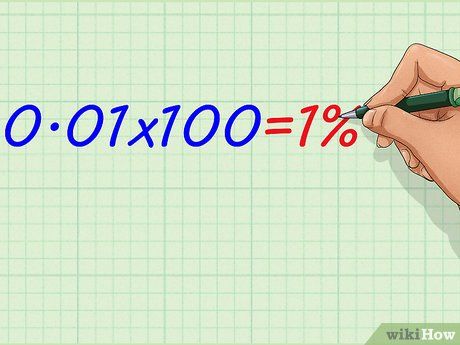

Chia số phí tổn tài chính cho số tiền nợ của bạn. Nhân kết quả này với 100 để có kết quả dưới dạng phần trăm.

Nhân kết quả này với 100 để có kết quả dưới dạng phần trăm. Nhân số tiền phí hàng tháng với 12.

Nhân số tiền phí hàng tháng với 12.Tính toán APR cho khoản vay thế chấp

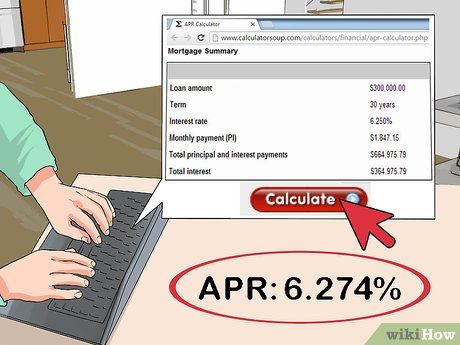

Sử dụng công cụ tính toán APR trực tuyến. Điền từ khóa 'Công cụ tính toán lãi suất thế chấp APR' vào ô tìm kiếm và chọn kết quả tương ứng. Đây là một phương trình phức tạp, khó có thể tính toán thủ công, nên tốt nhất là sử dụng các công cụ máy tính chuyên dụng, có nhiều công cụ miễn phí trực tuyến. Bạn sẽ cần điền thông tin sau:

- Số tiền vay, hoặc giá trị tài sản thế chấp

- Kỳ hạn hoặc thời gian vay

- Lãi suất

- Phí (nếu có)

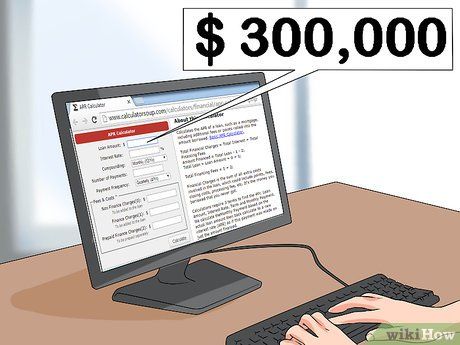

Nhập số tiền vay vào ô chỉ định trên máy tính. Trong ví dụ này, giả sử bạn vay thế chấp 300.000 USD.

- Thế chấp là khoản vay cụ thể cho nhà ở.

Nhập phí tổn ngoại ngạch để bảo đảm cho khoản vay (phí) vào ô yêu cầu trên máy tính. Trong ví dụ này, giả sử phí tổn ngoại ngạch là 750 USD. Nếu bạn chỉ lập kế hoạch thế chấp tiềm năng, có thể bạn chưa có thông tin về lệ phí. Nếu vậy, bạn có thể bỏ qua thông tin này do nó không ảnh hưởng đến tính toán cuối cùng.

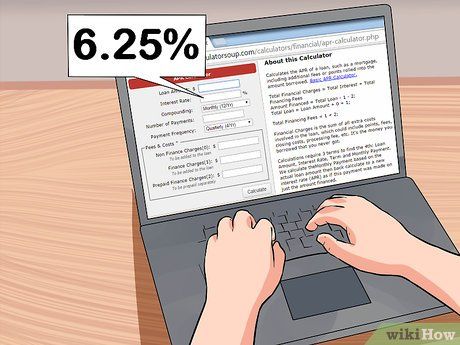

Nhập mức lãi suất được cung cấp, đại diện cho lãi suất hàng năm không bao gồm phụ phí. Trong ví dụ này, chúng ta tính dựa trên mức lãi suất là 6,25%.

Nhập chu kỳ hoặc thời hạn của khoản vay. Hầu hết các khoản thế chấp đều được tính theo chu kỳ cố định 30 năm. Tuy nhiên, bạn có thể chuyển đổi con số này thành hàng tháng bằng cách nhân số năm với 12.

Bấm nút 'tính toán' để tính APR. Điểm này khác biệt với lãi suất, vì APR đại diện cho chi phí thực của khoản vay dựa trên tổng số tiền vay mà không chỉ là lãi suất hiện tại. Với khoản thế chấp giả định trong các ví dụ trên (300.000 USD, phí 750 USD, lãi suất 6,25%, kỳ hạn 360 tháng), bạn sẽ nhận được:

- APR của khoản thế chấp giả định sẽ là 6.37%.

- Số tiền cần trả hàng tháng cho tiền gốc và lãi suất là 1.847 USD.

- Tổng chi phí lãi suất cho khoản thế chấp sẽ tăng lên 364.975 USD, và tổng chi phí cho cả khoản thế chấp là 664.920 USD.

Lời khuyên

- Khoản vay thế chấp là một quá trình phức tạp và không chỉ đơn giản là về số tiền vay và lãi suất hàng năm. Công thức tính APR cho khoản vay thế chấp cũng không chỉ là một số phép tính đơn giản nhân chia. Do đó, các nhà băng thường không thể tính toán APR mà không có công cụ đặc biệt để làm điều này. Nếu bạn đang tìm kiếm một khoản vay thế chấp tốt nhất, bạn thường có thể tìm thấy thông tin cần thiết để nhập vào công cụ tính APR từ các nhà băng trực tuyến. So sánh các nhà băng khác nhau khi xem xét vay thế chấp luôn là một ý tưởng tốt.

Cảnh báo

- Hãy nhớ rằng bạn cần phải xem xét tất cả các chi phí ẩn khi cố gắng tính APR cho khoản vay thế chấp. Nếu một nhà băng không cung cấp tất cả các chi phí liên quan đến khoản vay, hãy tìm kiếm nhà băng khác. Tất cả các chi phí phải được công bố rõ ràng khi bạn xin vay.

Các dụng cụ cần thiết:

- Tờ đăng ký thẻ tín dụng

- Máy tính

- Giấy và bút chì hoặc bút mực

- Công cụ tính toán APR (trực tuyến)

- Thông tin về khoản vay thế chấp