Tỷ lệ Lợi nhuận vốn chủ sở hữu (ROE) là một trong các tỷ lệ tài chính được các nhà đầu tư chứng khoán sử dụng để phân tích cổ phiếu. Nó cho biết hiệu suất của đội ngũ quản lý trong việc tạo ra lợi nhuận với tiền mà cổ đông đã đầu tư. Mức ROE càng cao, ...

Bước

Tính toán Tỷ lệ Lợi nhuận vốn chủ sở hữu

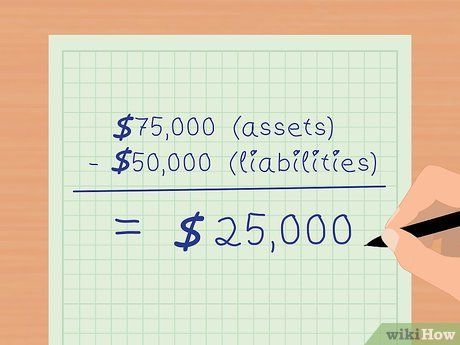

Tính toán vốn chủ sở hữu (SE). Trừ tổng nợ (TL) từ tổng tài sản (TA). (SE=TA-TL). Thông tin này có thể được tìm thấy trên bảng cân đối kế toán của báo cáo hàng năm hoặc hàng quý của một công ty trên trang web của nó.

- Ví dụ, $75,000 (tài sản) - $50,000 (nợ) = $25,000. Bạn sẽ cần con số này để tính trung bình vốn chủ sở hữu.

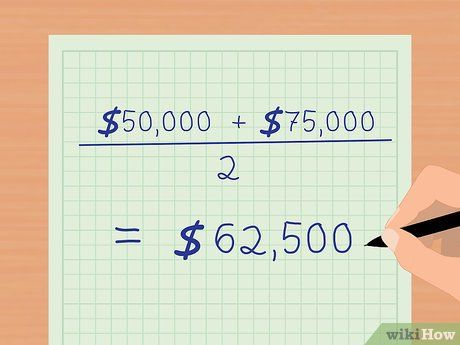

Tính toán vốn chủ sở hữu trung bình(SEtrung bình). Tính và sau đó cộng lại các con số về vốn chủ sở hữu từ đầu (SE1) và cuối (SE2) của một năm của công ty (xem Bước 1) và chia cho 2. SEtrung bình=(SE1+SE2)/2). Điều này giúp nhà đầu tư đo lường sự thay đổi trong lợi nhuận trong một khoảng thời gian một năm.

- Ví dụ, tính toán vốn chủ sở hữu vào ngày 31 tháng 12 năm 2014 bằng cách trừ nợ của công ty từ tài sản của nó. Sau đó làm tương tự cho các con số về tài sản và nợ vào ngày 31 tháng 12 năm 2013. Chia cho 2. Ví dụ, $75,000 (tài sản) - $25,000 (nợ) = $50,000 cho ngày 31 tháng 12 năm 2014. Cho ngày 31 tháng 12 năm 2013, $125,000 (tài sản) - $50,000 (nợ) = $75,000. $50,000 + $75,000 = $125,000/2 = $62,500 vốn chủ sở hữu trung bình. Bạn sẽ cần con số này để tính ROE.

- Bạn có thể chọn bất kỳ ngày nào làm đầu năm, sau đó so sánh các con số với một năm trước ngày đó.

Tìm lợi nhuận ròng (NP). Điều này được liệt kê trong báo cáo hàng năm của công ty, được tìm thấy trên bảng cân đối kế toán trên trang web của công ty. Đây là sự khác biệt giữa doanh thu và chi phí. Bạn có thể sử dụng một số âm nếu không có lợi nhuận.

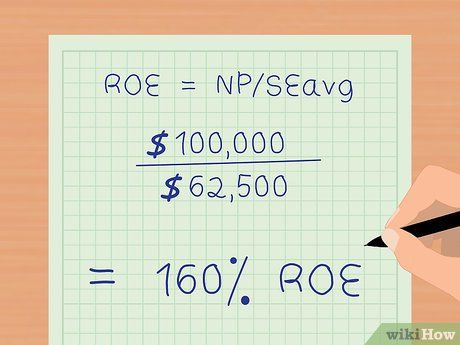

Tính Tỷ lệ Lợi nhuận vốn chủ sở hữu (ROE). Chia lợi nhuận ròng cho vốn chủ sở hữu trung bình. ROE=NP/SEtrung bình.

- Ví dụ, chia lợi nhuận ròng là $100,000 cho vốn chủ sở hữu trung bình là $62,500 = 1.6 hoặc 160% ROE. Điều này có nghĩa là công ty kiếm được 160% lợi nhuận trên mỗi đô la được cổ đông đầu tư.

- Một công ty có ROE ít nhất 15% là xuất sắc.

- Tránh các công ty có ROE là 5% hoặc ít hơn.

Sử dụng Thông tin Tỷ lệ Lợi nhuận vốn chủ sở hữu

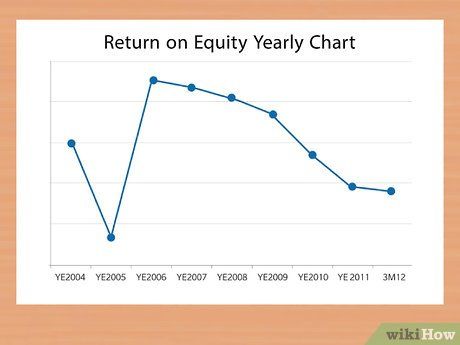

So sánh ROE trong 5 đến 10 năm qua. Điều này sẽ cho bạn một ý tưởng tốt hơn về sự phát triển lịch sử của công ty. Điều này không đảm bảo công ty sẽ tiếp tục phát triển ở mức độ này, tuy nhiên.

- Bạn có thể thấy sự thăng trầm qua thời gian do công ty vay nợ nhiều hơn. Các công ty không thể tăng ROE của họ mà không vay nợ hoặc bán nhiều cổ phiếu hơn. Trả nợ giảm lợi nhuận ròng. Bán cổ phiếu giảm lợi nhuận trên mỗi cổ phiếu.

- Các thuộc tính tăng trưởng cao thường có ROE cao hơn vì chúng có thể tạo ra thu nhập bổ sung mà không cần vốn từ bên ngoài.

- So sánh một số ROE với các công ty cùng kích thước trong cùng ngành công nghiệp. Một ROE có thể trông thấp nhưng có thể phù hợp cho một loại ngành công nghiệp cụ thể có biên lợi nhuận thấp.

Xem xét đầu tư vào các công ty có ROE thấp (dưới 15%). Họ có thể đã gánh chịu các chi phí một lần do sa thải, ví dụ, dẫn đến một con số lợi nhuận ròng âm và do đó, một ROE thấp. Do đó, chỉ nhìn vào lợi nhuận ròng và ROE như một đơn vị đo lường của tính lợi nhuận có thể là gây hiểu nhầm. Đối với các công ty có ROE thấp, hãy đánh giá các chỉ số lợi nhuận khác, chẳng hạn như dòng tiền tự do (được tìm thấy trong báo cáo hàng năm của công ty), trước khi quyết định không đầu tư vào công ty.

- Ví dụ, lợi nhuận ròng của công ty ABC có thể đã giảm trong một năm cụ thể do chi phí tăng từ việc sa thải, mua thiết bị mới hoặc chuyển trụ sở. Điều này không có nghĩa là nó sẽ không sinh lời trong tương lai vì những chi phí này thường là các chi phí một lần.

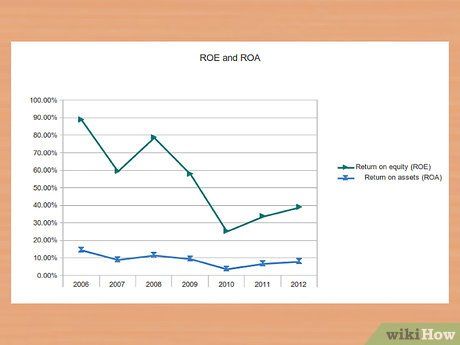

So sánh ROE với Lợi nhuận trên Tài sản (ROA). Lợi nhuận trên Tài sản là bao nhiêu lợi nhuận mà một công ty kiếm được cho mỗi đô la tài sản nó nắm giữ. Tài sản bao gồm tiền mặt trong ngân hàng, các tài khoản phải thu, đất đai và bất động sản, thiết bị, hàng tồn kho và đồ nội thất. ROA được tính bằng cách chia lợi nhuận ròng hàng năm (trên bảng thu nhập) cho tổng tài sản (được tìm thấy trên bảng cân đối kế toán). Mức ROA càng nhỏ, công ty càng ít sinh lời. Một công ty có thể có sự khác biệt lớn giữa ROE và ROA của mình, và sự khác biệt này liên quan đến nợ.

- Tài sản = nợ + vốn chủ sở hữu. Do đó, đối với một công ty không có nợ, tài sản và vốn chủ sở hữu sẽ bằng nhau. Ngoài ra, ROE và ROA sẽ bằng nhau.

- Nhưng nếu công ty vay thêm nợ mới, tài sản tăng lên (do sự tràn vào tiền mặt) và vốn chủ sở hữu giảm đi (do vốn chủ sở hữu = tài sản – nợ).

- Khi vốn chủ sở hữu giảm đi, ROE tăng lên.

- Khi tài sản tăng lên, ROA giảm đi.

Đánh giá Sức khỏe của một Công ty

Điều tra lượng nợ mang theo. Nếu một công ty vay mượn một lượng lớn, ROE của nó có thể cao nhân tạo. Điều này là do nợ giảm vốn chủ sở hữu (vốn chủ sở hữu = tài sản – nợ), đẩy ROE lên. Tuy nhiên, tài sản tăng lên do sự tràn vào tiền mặt từ khoản vay. Vì vậy, ROA sẽ thấp hơn vì bạn đang chia lợi nhuận ròng cho tổng tài sản.

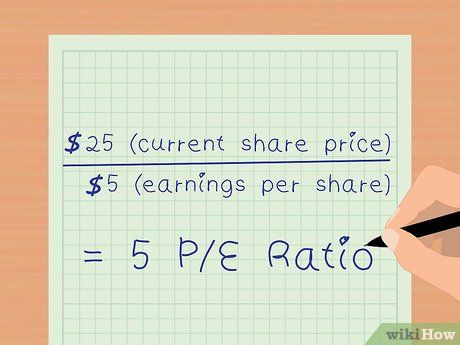

Tính chỉ số Giá so với Lợi nhuận (P/E Ratio). Đây là tỷ lệ giá cổ phiếu hiện tại của một công ty so với lợi nhuận trên mỗi cổ phiếu của nó. Chia Giá trị Thị trường trên Mỗi Cổ phiếu (giá cổ phiếu hiện tại) cho Lợi nhuận trên Mỗi Cổ phiếu như được tìm thấy trên trang web của công ty.

- Ví dụ, $25 giá cổ phiếu hiện tại) / $5 (lợi nhuận trên mỗi cổ phiếu) = 5 tỷ lệ P/E.

- Một tỷ lệ P/E cao cho thấy các nhà đầu tư đang mong đợi tăng trưởng lợi nhuận cao hơn trong tương lai. Một tỷ lệ P/E thấp gợi ý rằng một công ty có thể hiện đang bị định giá thấp hoặc rằng nó đang làm rất tốt so với các xu hướng trong quá khứ của nó. Tỷ lệ P/E trung bình trên thị trường kể từ cuối thế kỷ 19 đã là khoảng 16.6.

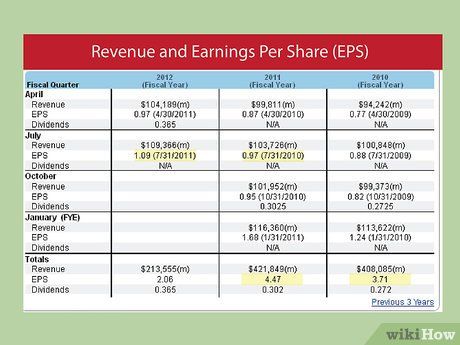

So sánh Lợi nhuận trên Mỗi Cổ phiếu. Một công ty nên thể hiện sự tăng trưởng liên tục trong doanh thu như kết quả của doanh số bán hàng trong một khoảng thời gian 5-10 năm. Lợi nhuận là số tiền doanh thu mà công ty giữ lại sau khi trả tất cả các chi phí của mình.