Sự phát triển mạnh mẽ của thẻ thanh toán quốc tế đã làm cho chúng trở thành 'miếng mồi ngon' cho kẻ gian để đánh cắp tiền từ tài khoản ngân hàng của người dùng.

Gần đây, có nhiều trường hợp người dùng Việt Nam bị mất tiền từ thẻ thanh toán quốc tế (Visa, MasterCard, JCB...). Đa số là do thông tin thẻ bị rò rỉ và bị kẻ xấu lợi dụng để lấy cắp tiền, đặc biệt là thông qua các dịch vụ thanh toán trực tuyến. Do đó, mặc dù có những lợi ích nhất định khi sử dụng loại thẻ thanh toán quốc tế, nhưng cũng tiềm ẩn những nguy cơ khi sử dụng, đặc biệt là đối với những người không chú ý bảo vệ thông tin trên thẻ.

Thẻ thanh toán quốc tế là gì?

Theo ngân hàng Timo, thẻ thanh toán quốc tế là loại thẻ được phát hành bởi các ngân hàng trong nước liên kết với các tổ chức tài chính quốc tế. Ưu điểm của thẻ thanh toán quốc tế bao gồm tiện lợi, an toàn, có thể sử dụng dễ dàng ở bất kỳ đâu cả trong và ngoài nước, kèm theo nhiều chương trình ưu đãi.

Hiện nay, thẻ thanh toán quốc tế được phân thành 4 loại phổ biến, liên kết với 4 tổ chức tài chính khác nhau: Visa, MasterCard, JCB và American Express. Mỗi loại lại được phân loại theo từng chức năng như thẻ ghi nợ (Debit), thẻ tín dụng (Credit) và thẻ trả trước (Prepaid), trong đó thẻ ghi nợ và tín dụng rất phổ biến tại Việt Nam.

Các loại thẻ thanh toán quốc tế phổ biến hiện nay - Ảnh: Timo

Lợi ích của thẻ thanh toán quốc tế là có thể thực hiện thanh toán trực tiếp hoặc trực tuyến mà không cần mã PIN, có thể thanh toán ở mọi nơi trên thế giới, và sử dụng được với hầu hết các dịch vụ tài chính toàn cầu, thậm chí có thể rút tiền tại mọi nơi mà ngân hàng hỗ trợ. Với thẻ tín dụng quốc tế, người dùng còn có thể mua sắm trả góp với lãi suất 0% hoặc chi phí chuyển đổi thấp.

Khi thanh toán trực tiếp, người dùng chỉ cần sử dụng thẻ thanh toán quốc tế để quẹt hoặc chạm (nếu sử dụng loại thẻ contactless). Khi thanh toán trực tuyến, người dùng cần cung cấp số thẻ, tên chủ thẻ, ngày hết hạn và mã số CVC/CVV.

Mã số CVC/CVV là chuỗi 3 ký tự số nằm ở mặt sau của mỗi thẻ thanh toán quốc tế - Ảnh: OCB GO

Tuy nhiên, tùy thuộc vào cách chấp nhận thanh toán của từng nơi mà không yêu cầu mã CVC/CVV, điều này có thể tạo ra các rủi ro liên quan đến an ninh khi thông tin thẻ bị tiết lộ.

Mất tiền vô lý vì tiết lộ thông tin thẻ

Như đã đề cập, gần đây đã xuất hiện nhiều trường hợp người tiêu dùng bị mất tiền từ tài khoản ngân hàng thông qua thẻ thanh toán quốc tế. Trong số đó, phần lớn các trường hợp này thông tin thẻ đã bị rò rỉ một phần, tạo điều kiện thuận lợi cho kẻ gian để tiến hành giao dịch gian lận.

Hầu hết các nền tảng thanh toán trực tuyến đều yêu cầu cung cấp đầy đủ thông tin thẻ như đã nêu ở trên, cùng với việc xác thực thông qua mã OTP gửi đến số điện thoại đã đăng ký tại ngân hàng phát hành thẻ. Sau khi nhập OTP, tiền mới được trừ từ tài khoản của người dùng.

Tuy nhiên, một số đơn vị chấp nhận thanh toán không tuân thủ các biện pháp bảo mật như yêu cầu số CVC/CVV của thẻ, không yêu cầu xác thực OTP... Điều này tạo ra lỗ hổng cho kẻ gian lợi dụng để chiếm đoạt tài sản khi có thông tin thẻ của nạn nhân.

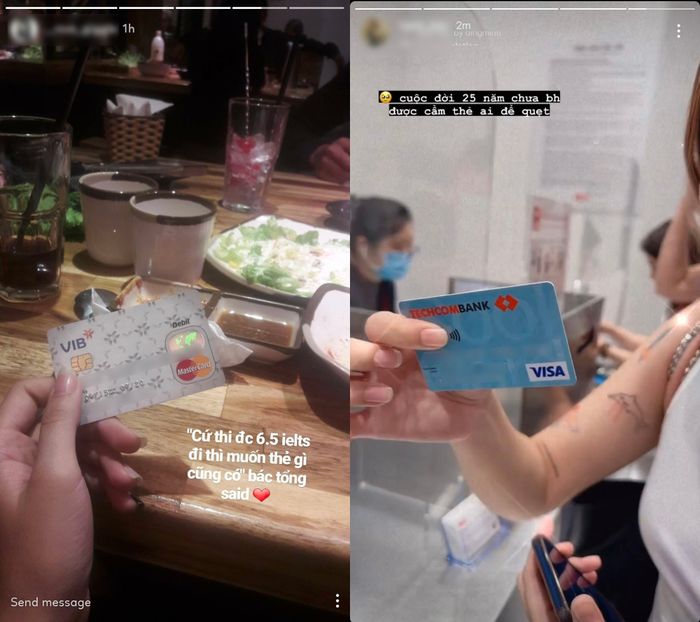

Bạn có thể mất tiền chỉ với những thông tin 'khoe' thẻ như thế này (thông tin thẻ đã được làm mờ) - Ảnh: Chụp màn hình

Chỉ cần 2 thông tin: số thẻ và ngày hết hạn, kẻ gian có thể lấy tiền từ tài khoản nạn nhân, hoặc nếu cần số CVC/CVV thì cũng chỉ cần sử dụng các kỹ thuật như 'brute force' để tìm ra kết quả một cách nhanh chóng. Với số CVC/CVV chỉ bao gồm 3 ký tự số, tổng trường hợp khả thi chỉ là 1000, chỉ cần vài chục phút đến vài giờ để tìm ra mã số này.

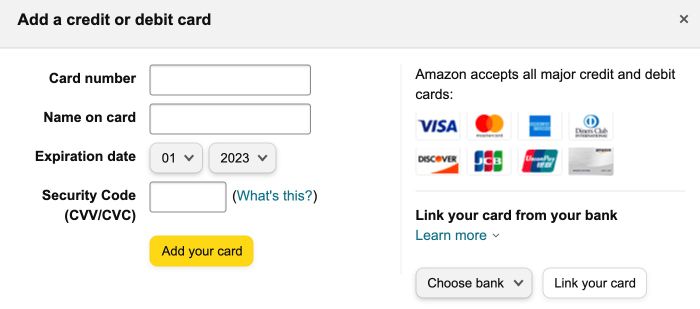

Các đơn vị chấp nhận thanh toán sẽ yêu cầu đầy đủ thông tin thẻ, kèm theo mã xác thực OTP sau mỗi lần thanh toán - Ảnh: Amazon

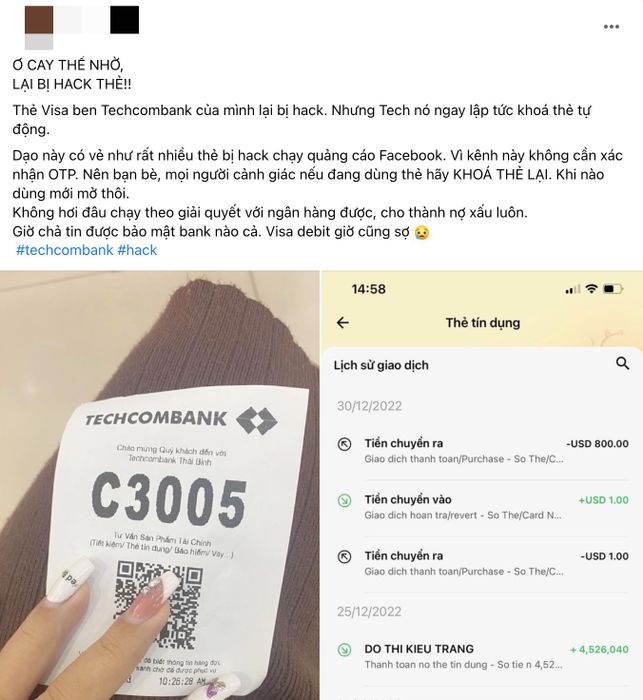

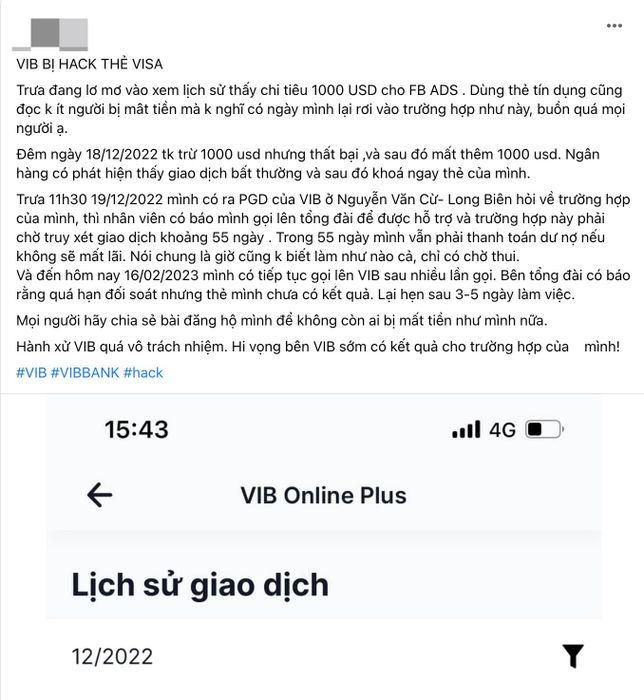

Một trường hợp gần đây là nhiều người bị mất tiền thông qua dịch vụ Facebook Ads. Facebook Ads không yêu cầu mã xác thực OTP khi thanh toán, do đó kẻ gian thường lợi dụng để lấy tiền từ thẻ ngân hàng.

2 trong số các trường hợp nạn nhân bị kẻ gian lấy tiền từ thẻ tín dụng thông qua dịch vụ Facebook Ads - Ảnh: Chụp màn hình

Bên cạnh đó, đối với những ai thường thanh toán trực tiếp bằng cách quẹt hoặc chạm thẻ, rủi ro để lộ thông tin thẻ là hoàn toàn khả thi. Ví dụ khi thanh toán ở nhà hàng, khi người dùng đưa thẻ cho nhân viên để quẹt, kẻ gian có thể chụp thông tin 2 mặt thẻ của khách hàng để sử dụng cho mục đích xấu.

Rủi ro khi giao thẻ thanh toán cho người khác - Ảnh: internet

Cách sử dụng thẻ quốc tế một cách an toàn?

Trong những năm gần đây, việc sử dụng thẻ thanh toán quốc tế trở nên phổ biến hơn nhiều do nhu cầu đa dạng của người dùng như thanh toán trực tuyến, mua sắm quốc tế, đặt vé máy bay... Tuy nhiên, việc phổ biến này cũng mang theo những rủi ro trong quá trình sử dụng, đặc biệt là với những người không có đủ kiến thức cần thiết.

Ngân hàng VPBank đề xuất một số biện pháp đơn giản để bảo vệ thông tin thẻ như sau:

- Che/xóa số CVV/CVC trên thẻ và ghi nhớ chúng hoặc lưu lại thông tin ở nơi khác: Bạn có thể che số CVC/CVV bằng tem vỡ hoặc xoá chúng khỏi mặt sau của thẻ.

- Đăng ký SMS Banking để nhận OTP cho các giao dịch cần thiết. Nếu nhận được OTP bất thường, đó có thể là dấu hiệu của việc thông tin thẻ đã bị lộ.

- Ký tên vào mặt sau của thẻ: Bạn có thể ký tên mình vào mặt sau của thẻ tín dụng. Nhân viên cửa hàng sẽ kiểm tra chữ ký này so với chữ ký trên hóa đơn mua hàng, chỉ khi hai chữ ký này trùng khớp thì bạn mới có thể thực hiện giao dịch.

- Hạn chế truy cập vào các trang web không uy tín, có độ bảo mật kém và tránh nhập thông tin thẻ vào các trang không rõ nguồn gốc.

Thông tin thẻ thanh toán của bạn là tuyệt mật, không cho phép ai mượn thẻ và không đăng tải ảnh chụp chứa thông tin thẻ thanh toán. Nếu không thể tránh khỏi việc đăng tải, hãy làm mờ thông tin để đảm bảo an toàn. Bạn cũng có thể thiết lập hạn mức giao dịch hoặc khoá thẻ khi không sử dụng. Khi cần giao dịch trực tuyến, hãy mở thẻ và sau đó khoá lại.

Nếu phát hiện giao dịch trái phép hoặc nghi ngờ thông tin thẻ bị lộ, bạn cần khoá thẻ ngay lập tức và liên hệ với ngân hàng phát hành thẻ để được hỗ trợ kịp thời. Tiếp theo, yêu cầu phát hành lại thẻ với số thẻ, ngày hết hạn và CVC/CVV mới.