'Tôi không phải là người duy nhất bị lừa trên Shopee SPayLater - còn rất nhiều nạn nhân khác,' Hân, 21 tuổi, cho biết.

Lừa đảo rút tiền từ ví trả sau Shopee SpayLater

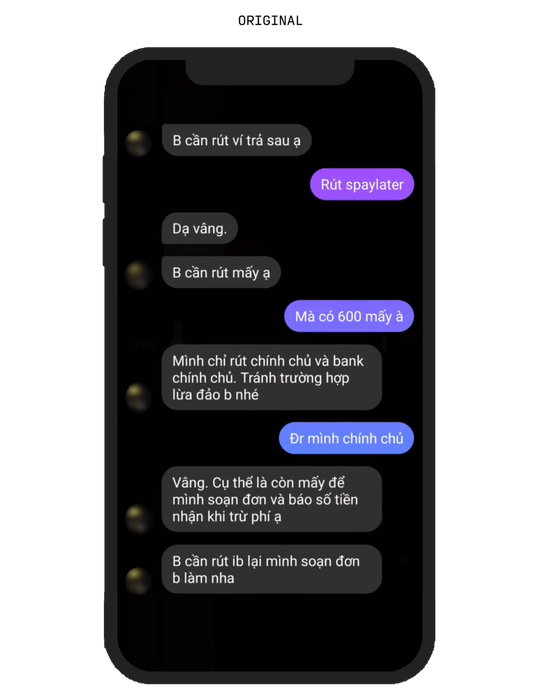

Đặng Thị Hân, làm việc tại một spa, đã hết tiền từ đầu tháng 6 và tìm đến một nhóm Facebook có tên 'Cộng đồng ví Shopee SpayLater'. Tại đây, cô nhận tiền mặt từ người khác và dùng ví trả sau của Shopee để thanh toán hóa đơn.

Hân làm theo hướng dẫn và từ đó không còn liên lạc được với người đó nữa.

Ví trả sau đang trở nên phổ biến trong thương mại điện tử. Tuy nhiên, sự phát triển nhanh chóng của hình thức này đã kích thích thị trường rút tiền mặt từ ví ở Đông Nam Á.

Hàng trăm nhóm trên Facebook kết nối người cho vay có hóa đơn với người cần tiền mặt. Tuy nhiên, người cho vay có thể biến mất mà không thực hiện thanh toán và người vay có thể gặp khó khăn trong việc trả hết nợ từ ví.

'Tôi không phải là trường hợp duy nhất bị lừa trên Shopee SPayLater — còn nhiều người khác cũng gặp tình trạng tương tự,' Hân, 21 tuổi, chia sẻ với Rest of World.

Cô đã trả 611.000 đồng cho hóa đơn của người khác, mong chờ nhận lại tiền mặt sau khi trừ phí dịch vụ nhỏ, nhưng người đó đã biến mất.

'Tôi phải trả lãi cao hàng tháng cho số tiền này,' Hân cho biết.

Kể từ khi ra mắt tại Đông Nam Á vào năm 2018, phương thức mua trước trả sau đã thúc đẩy mua sắm trực tuyến, đặc biệt là với người tiêu dùng trẻ tuổi.

Hình thức này cũng được những người khó tiếp cận với các nguồn tín dụng chính thống sử dụng. Khoảng 30% dân số từ 15 tuổi trở lên ở Thái Lan không có tài khoản ngân hàng hoặc không đủ điều kiện sử dụng ngân hàng. Ở Việt Nam và Philippines, tỷ lệ này còn cao hơn 60%, theo Euromonitor International.

Khi ví trả sau ngày càng phổ biến, lo ngại về nợ nần cũng gia tăng. Ngân hàng Kasikorn của Thái Lan, điều hành KPayLater, đã phải ngừng chấp nhận người dùng mới đầu năm nay vì không thể xác định 'mức thu nhập của khách hàng'.

Cục tín dụng quốc gia Thái Lan đã kêu gọi các nhà cung cấp cải thiện biện pháp kiểm soát để ngăn chặn việc lạm dụng hệ thống và tạo ra các khoản vay không chính thức. Cục cảnh báo rằng điều này có thể khuyến khích cho vay nặng lãi và làm trầm trọng thêm nợ hộ gia đình.

Theo Huy Pham, giảng viên tài chính tại Học viện Công nghệ Hoàng gia Melbourne (RMIT), việc rút tiền mặt từ ví trả sau rất hấp dẫn vì 'nó cung cấp nguồn tiền nhanh chóng với lãi suất thấp hơn so với vay tiền truyền thống.'

Tuy nhiên, hình thức này vẫn chưa được quản lý chặt chẽ và những nạn nhân bị lừa đảo không biết làm sao để tự bảo vệ mình.

Theo báo cáo của IDC Financial Insights, thanh toán thương mại điện tử qua ví trả sau ở Đông Nam Á, trị giá 3,1 tỷ USD vào năm 2022, dự kiến sẽ tăng gấp năm lần vào năm 2027.

Nguyễn Anh Cường, giám đốc điều hành của Fundiin, nhà cung cấp ví trả sau tại Việt Nam, cho biết một số công ty thương mại điện tử có thể đang bỏ qua việc rút tiền mặt vì 'họ muốn mở rộng nhanh chóng,' theo Rest of World.

'Họ có thể không nghiêm ngặt lắm… vì kiểm soát chặt từng giao dịch sẽ làm giảm trải nghiệm của khách hàng,' ông nói thêm.

Về mặt kỹ thuật, các nền tảng không cho phép rút tiền từ ví trả sau. Tại Fundiin, các thương nhân phải cung cấp biên lai cho các giao dịch lớn để loại trừ đơn hàng giả, theo Cuong.

Người dùng chỉ có thể nạp tiền bằng số điện thoại của chính họ, và biện pháp này cũng có thể áp dụng cho hóa đơn tiện ích.

Trước các phản ánh trên, SpayLater cho biết họ đang tiếp tục 'theo dõi và xử lý các tài khoản hoặc giao dịch nghi ngờ'.

Hầu hết là lừa đảo

Lu Tan Tu cung cấp dịch vụ rút tiền mặt từ các hóa đơn tiện ích qua SPayLater và ví điện tử MoMo tại Đà Nẵng.

Người đàn ông 24 tuổi thực hiện các giao dịch rút tiền trong suốt một năm qua, với số tiền từ 500.000 đồng đến 3 triệu đồng. Anh thu phí dịch vụ từ 1% đến 5%, mà theo anh, chỉ là 'để kiếm thêm tiền đổ xăng'.

Tu cho biết việc rút tiền mặt là 'một phương án an toàn hơn' so với vay nặng lãi, giải thích với Rest of World.

TPBank, đơn vị quản lý tín dụng cho SPayLater tại Việt Nam, quy định trong điều khoản dịch vụ rằng tính năng này chỉ dùng để mua hàng và dịch vụ trên Shopee. Tuy nhiên, việc sử dụng cho hóa đơn tiện ích không vi phạm quy định, theo Huy tại RMIT.

Tại Pampanga, Philippines, Maureen Manalili Balagtas, một bà mẹ 23 tuổi, xem việc rút tiền mặt là dịch vụ hữu ích. Cô biết đến dịch vụ rút tiền SPayLater qua các hướng dẫn trên YouTube.

Những nhà cung cấp sử dụng tài khoản doanh nghiệp tương thích với SPayLater có thể dùng mã QR để thực hiện thanh toán trên Shopee. Khách hàng chỉ cần quét mã QR để rút tiền như khi mua hàng. Sau khi nhận tiền, người bán sẽ chuyển số tiền cho khách hàng, trừ đi phí dịch vụ.

Balagtas áp dụng mức phí dịch vụ 4% cho các giao dịch rút tiền mặt và đã thu hút hơn 100 khách hàng trong tháng đầu tiên. Khách hàng dùng số tiền này để thanh toán hóa đơn hoặc khởi nghiệp kinh doanh nhỏ, nhưng cô cũng nhận thức được tình trạng gian lận.

'Nhiều người đã trở thành nạn nhân của lừa đảo', Balagtas chia sẻ.

Một số khách hàng của Tu tại Việt Nam đã không thể trả nợ đúng hạn cho các nền tảng ví trả sau. Anh ước tính khoảng 70% các quảng cáo rút tiền mặt trên Facebook là do kẻ lừa đảo. 'Những kẻ lừa đảo rất tinh vi và có khả năng làm giả nhiều thứ'.

Các nền tảng đã đưa ra cảnh báo về vấn đề này. Tại Việt Nam, MoMo khẳng định các chương trình rút tiền mặt là lừa đảo, nhưng một nhóm Facebook về rút tiền mặt của MoMo vẫn có gần nửa triệu thành viên.

Việc xác định quy mô của các khoản nợ xấu từ các giao dịch rút tiền mặt từ ví trả sau khá khó khăn. Ngô Minh Hiếu, người đứng đầu dự án phòng chống lừa đảo tại Việt Nam, cho biết số tiền vay 'không lớn'.

Điều đáng lo ngại là người vay cung cấp thông tin cá nhân cho người lạ, 'có thể bị lạm dụng cho các vụ lừa đảo trong tương lai', ông nói với Rest of World.

Hân, một nhân viên spa, đã cảnh báo về kẻ lừa đảo trên nhóm Facebook SPayLater bằng cách đăng tải hình ảnh chụp màn hình. Để tránh bị tính phí thanh toán trễ từ SPayLater, cô đã phải vay tiền từ các ứng dụng cho vay khác.

'Mọi người nên cảnh giác và cân nhắc kỹ lưỡng trước khi rút tiền,' Han khuyên. 'Chỉ một lần lầm lỡ cũng đủ để tôi sợ hãi suốt đời.'