Chỉ báo ATR là gì?

Được phát triển bởi J. Welles Wilder, Chỉ báo ATR (Average True Range) trong thị trường chứng khoán là một chỉ số đo lường sự biến động. Ông đã thiết kế chỉ báo ATR áp dụng vào thị trường hàng hóa, nơi có nhiều biến động hơn cả thị trường chứng khoán.

Một công thức đo lường biến động chỉ dựa trên phạm vi giá cao-thấp sẽ không thể nắm bắt được sự biến động từ các thay đổi khác biệt hoặc giới hạn. Wilder đã tạo ra Trung bình True Range để bao quát sự biến động này. Điều quan trọng cần nhớ là ATR không dự đoán hướng giá mà chỉ là một đánh giá về biến động thị trường.

Vùng thực tế TR là gì? Phương pháp đo lường phạm vi thực tế TR

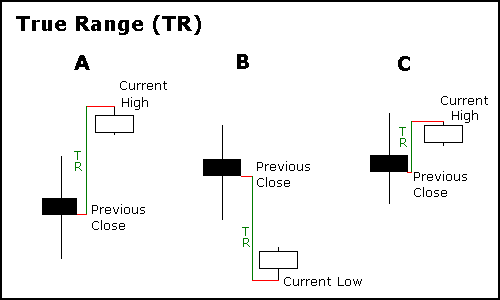

Wilder bắt đầu với khái niệm gọi là Phạm vi thực (True Range: TR), được xác định là giá trị lớn nhất trong ba phương pháp sau đây:

Phương pháp 1: Giá cao nhất hiện tại trừ giá thấp nhất hiện tại

Phương pháp 2: Giá cao nhất hiện tại trừ mức Đóng cửa trước đó (giá trị tuyệt đối)

Phương pháp 3: Giá thấp nhất hiện tại trừ giá Đóng cửa trước đó (giá trị tuyệt đối)

Mấu chốt, Wilder quan tâm đến khoảng cách giữa hai điểm chứ không phải hướng. Nếu biến động của giai đoạn này cao hơn giai đoạn trước và giá thấp dưới mức thấp của giai đoạn trước, thì phạm vi cao-thấp của giai đoạn này sẽ được dùng làm Phạm vi thực (TR).

Hình ảnh dưới đây minh họa các ví dụ về thời điểm phương pháp 2 và 3 là thích hợp.

Ví dụ A: Một phạm vi cao/thấp nhỏ hình thành sau một đợt tăng giá. TR được tính bằng giá trị tuyệt đối của sự khác biệt giữa mức cao hiện tại và mức đóng cửa trước đó.

Ví dụ B: Một phạm vi cao/thấp nhỏ hình thành sau khi giảm giá. TR được tính bằng giá trị tuyệt đối của sự khác biệt giữa mức thấp nhất hiện tại và mức đóng cửa trước đó.

Ví dụ C: Mặc dù giá đóng cửa hiện tại nằm trong phạm vi cao/thấp của phiên trước, nhưng phạm vi cao/thấp hiện tại rất nhỏ. Thực tế, nó nhỏ hơn giá trị tuyệt đối của sự khác biệt giữa mức cao hiện tại và mức đóng cửa trước đó, được sử dụng để xác định TR.

Ví dụ về ứng dụng chỉ báo ATR trong phân tích kỹ thuật

ATR dựa trên Phạm vi thực, sử dụng sự thay đổi giá tuyệt đối. Điều này có nghĩa là cổ phiếu có giá thấp sẽ có giá trị ATR thấp hơn cổ phiếu có giá cao. Ngay cả khi có những biến động giá lớn đối với một cổ phiếu, ví dụ như sự sụt giảm từ 70 xuống 20, việc so sánh ATR dài hạn trở nên không thực tế.

Biểu đồ VNIndex áp dụng chỉ báo ATR

Nhận xét, chỉ báo ATR có thể biến động ngược với biến động giá, tuy nhiên không thể sử dụng ATR để xác định điểm quá mua và quá bán.

Tóm lại, ATR không phải là một chỉ báo hướng như MACD hay RSI, mà là một chỉ báo duy nhất phản ánh mức độ biến động. Các đợt di chuyển mạnh, theo một trong hai hướng, thường đi kèm với phạm vi lớn, hoặc Phạm vi thực lớn. Điều này đặc biệt đúng khi bắt đầu di chuyển. Những di chuyển không hấp dẫn có thể đi kèm với phạm vi tương đối hẹp.

Vì vậy, ATR có thể được dùng để xác nhận sự nhiệt tình đằng sau một động thái hoặc đột phá. Sự đảo chiều tăng giá với sự gia tăng của ATR sẽ cho thấy áp lực mua mạnh và củng cố sự đảo chiều. Sự đột phá hỗ trợ giảm với sự gia tăng của ATR sẽ cho thấy áp lực bán mạnh và củng cố cho sự đột phá hỗ trợ.