Chi phí biên (Marginal Cost) là một khái niệm quan trọng trong kinh doanh và tài chính. Để kinh doanh hiệu quả và hạn chế lỗ vốn, chủ doanh nghiệp cần phân tích chi phí biên để xác định chi phí tăng thêm cho mỗi sản phẩm, mục tiêu kinh doanh và lập kế hoạch phù hợp. Hãy cùng Mytour tìm hiểu về ý nghĩa của chi phí biên và công thức tính chi phí biên trong bài viết sau.

Chi phí biên (Marginal Cost) là gì?

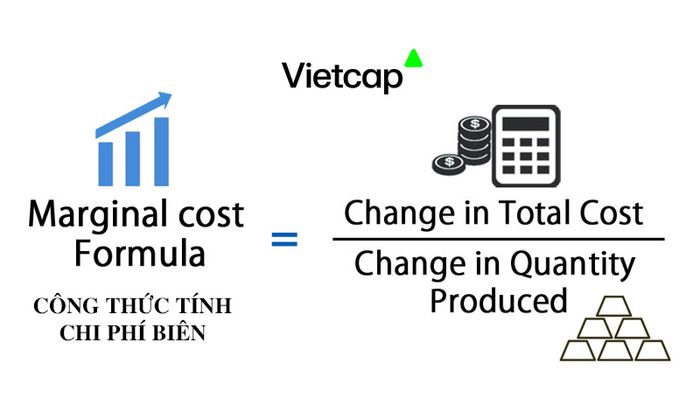

Theo Kinh tế học, Chi phí biên, hay marginal cost (MC), là khái niệm chỉ mức chi phí (AC) của doanh nghiệp khi sản xuất thêm một đơn vị hàng hóa (AK). Như vậy, marginal cost (MC) = mức chi phí (AC) / sản lượng tăng thêm (AK). Chi phí biên biểu thị phí tổn để đổi lấy một đơn vị sản lượng đầu ra, và nó biến đổi theo tỷ lệ giữa chi phí và sản lượng, không phải là giá trị tuyệt đối.

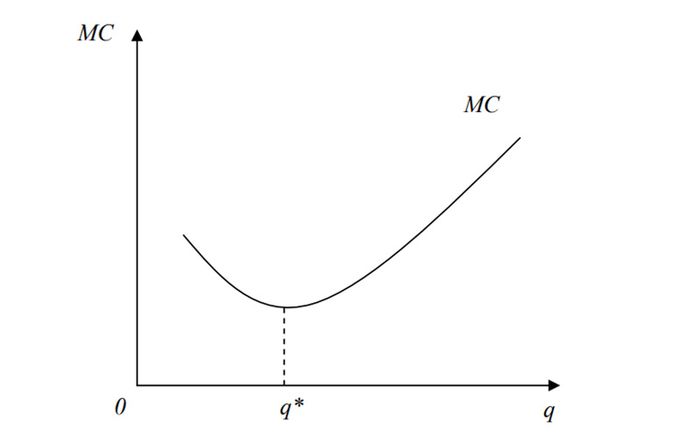

Với một doanh nghiệp, chi phí biên thường được biểu thị qua biểu đồ hình parabol ngược. Ban đầu, chi phí biên có xu hướng giảm, sau đó đến một điểm nào đó lại tăng lên. Điều này xảy ra vì chi phí (cố định + biến đổi) trên mỗi sản phẩm có xu hướng giảm ban đầu, nhưng đến giữa chu kỳ, chi phí biến đổi tăng lên liên tục cho đến khi vượt qua tốc độ giảm của chi phí cố định, làm đồ thị đảo chiều. Điểm đảo chiều là khi mức tăng của chi phí biến đổi bằng mức giảm của chi phí cố định.

Công thức tính chi phí biên và ví dụ minh họa

Công thức tính chi phí biên cụ thể như sau:

MC = ∆C / ∆Q

Trong đó:

MC: Là ký hiệu của chi phí biên (viết tắt của “Marginal Cost”)

∆C (Thay đổi trong chi phí): Để tính thay đổi trong chi phí, lấy chi phí sản xuất của sản lượng mới trừ đi chi phí sản xuất của sản lượng cũ.

Ví dụ: Công ty A sản xuất 100 sản phẩm với tổng chi phí là 100 triệu. Khi nhu cầu thị trường tăng, công ty sản xuất thêm 100 sản phẩm nữa với chi phí tăng thêm là 90 triệu. Chi phí biên cho mỗi sản phẩm tăng thêm được tính bằng chi phí tăng thêm (90 triệu) chia cho số lượng tăng thêm (100 sản phẩm).

Khi áp dụng hàm chi phí biên cho công ty A, ta có: MC = 90 triệu/100 sản phẩm = 900.000 VNĐ.

Do đó, chi phí biên cho mỗi sản phẩm sản xuất thêm là 900.000 đồng/sản phẩm.

Cơ chế hoạt động của chi phí cận biên.

Các doanh nghiệp thường đối mặt với hai loại chi phí. Chi phí cố định thường liên quan đến hoạt động cốt lõi của doanh nghiệp, như tiền thuê mặt bằng, đầu tư vào máy móc và chi phí lương cốt lõi cần phải trả dù có sản xuất bao nhiêu sản phẩm.

Ngược lại, chi phí biến đổi tăng và giảm theo sản lượng. Tuy nhiên, trong nhiều trường hợp, tốc độ tăng của chi phí biến đổi thường ít hơn so với sự tăng của sản lượng sản xuất. Trong kinh tế học, khái niệm này được gọi là lợi thế kinh tế nhờ quy mô.

Một cách đơn giản, các doanh nghiệp thường ưu tiên thực hiện 'lượng lớn đơn hàng lớn' hơn là 'nhiều đơn hàng nhỏ'. Vì vậy, họ khuyến khích khách hàng đặt hàng với số lượng lớn nhất có thể bằng cách đưa ra giá hấp dẫn hơn cho số lượng mua lớn hơn.

Đây là lý do tại sao các doanh nghiệp thường duy trì hoạt động sản xuất ở mức tối thiểu để đạt đến điểm hòa vốn. Khi bán ra số lượng sản phẩm vượt qua điểm hòa vốn, doanh nghiệp sẽ bắt đầu có lãi.

Phân biệt chi phí biên và chi phí trung bình.

Khác biệt giữa chi phí biên và chi phí trung bình là chi phí trung bình tính trên một đơn vị sản lượng. Chi phí trung bình được tính bằng cách chia tổng chi phí (bao gồm cả chi phí cố định và biến đổi) cho số lượng sản phẩm đã sản xuất.

| Chi phí biên | Chi phí bình quân |

- Là chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm - Chi phí biên được tính bằng cách lấy tổng thay đổi của chi phí khi sản xuất thêm một lượng sản phẩm hàng hoá chia cho thay đổi của số lượng hàng hóa được sản xuất - Chi phí biên giúp cho người quản trị dễ dàng so sánh được kết quả của quá trình thực hiện kế hoạch | - Là chi phí tính trên mỗi đơn vị sản phẩm - Chi phí bình quân được tính bằng tổng chi phí (bao gồm toàn bộ chi phí cố định và chi phí biến đổi) chia cho số lượng sản phẩm được sản xuất - Chi phí bình quân dùng để đánh giá tác động đến chi phí đơn vị sản phẩm do sự thay đổi của mức sản lượng |

Vì sao chi phí biên quan trọng?

Phân tích chi phí biên rất quan trọng đối với doanh nghiệp vì nó giúp tối ưu hóa sản xuất và tăng lợi nhuận. Phân tích mối quan hệ giữa doanh thu biên và chi phí biên giúp quản lý đưa ra quyết định đúng đắn. Nếu chi phí biên thấp hơn doanh thu biên, công ty có cơ hội tăng lợi nhuận.

Nếu doanh thu biên bằng hoặc ít hơn chi phí biên, doanh nghiệp cần xem xét cải thiện chi phí hoặc doanh thu, thậm chí ngừng sản xuất nếu chi phí làm sản xuất trở nên không hiệu quả.

Ở đây, 'Doanh thu biên' là doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm. Doanh thu biên được tính bằng sự thay đổi của tổng doanh thu (∆R) chia cho sự thay đổi của tổng sản lượng (∆Q):

MR = Đổi biến R / Đổi biến Q

Từ đường chi phí biên, chúng ta có thể nhận thấy chi phí biên sẽ giảm khi công ty tận dụng được lợi thế kinh tế theo quy mô. Tuy nhiên, nó có thể tăng lên khi các công ty trở nên kém hiệu quả hơn và đối diện với những bất lợi về quy mô. Doanh nghiệp cần xem xét việc giảm chi phí biên như thế nào?

Để giảm chi phí biên, doanh nghiệp cần thực hiện những biện pháp nào?

Việc giảm chi phí biên sẽ giúp doanh nghiệp tăng trưởng lợi nhuận một cách đáng kể. Vì vậy, nhà quản lý cần tìm ra các cách để giảm chi phí biên như sau:

- Cải thiện quản lý chi phí một cách hiệu quả;

- Đầu tư vào công nghệ hiện đại, đào tạo nhân sự để nâng cao năng suất lao động, tăng giá trị gia tăng của sản phẩm và tăng lợi thế về quy mô của doanh nghiệp.

- Đánh giá và cải thiện các chính sách quản lý phù hợp với quy mô sản xuất. Khi có chính sách quản lý hiệu quả và phù hợp, hiệu suất làm việc của nhân sự sẽ được tối ưu hóa.

Trong quản lý và nhân viên, cần thích nghi với sự thay đổi và phát triển để tránh tình trạng sức ì và hẫng khi quy mô mở rộng.

Những điều cần lưu ý khi phân tích chi phí biên

Ngoài việc phân tích chi phí cận biên, cần xem xét lợi nhuận biên để đưa ra quyết định hợp lý. Điều gì cần chú ý trong phân tích này?

- Trong một số ngành như đóng tàu, máy bay,... việc áp dụng phân tích chi phí cận biên khó khăn vì giá trị sản phẩm dở dang không thể so sánh trực tiếp với doanh thu. Điều này có thể dẫn đến tình trạng lỗ hoặc lãi không chính xác khi tính toán chi phí cận biên.

- Yếu tố thời gian thường bị bỏ qua trong phân tích chi phí cận biên. Ví dụ, công việc mất nhiều thời gian hơn có thể có chi phí cao hơn, nhưng điều này không được tính toán đầy đủ trong phân tích.

- Không nên bỏ qua việc kiểm soát chi phí cố định trong phân tích chi phí cận biên, vì điều này có thể dẫn đến đánh giá không chính xác về khả năng kiểm soát chi phí và quyết định quản lý không hiệu quả.

Doanh nghiệp cần cẩn trọng khi áp dụng phân tích chi phí cận biên vào các tình huống cụ thể. Nếu không trình bày và giải thích một cách hợp lý và chính xác, có thể dẫn đến quyết định quản trị không chính xác.

Cách đánh giá một doanh nghiệp dựa trên chi phí cận biên

Các doanh nghiệp có chi phí cận biên khác nhau, từ rất thấp đến rất cao. Điều này ảnh hưởng đến khả năng lãi lỗ khi mở rộng quy mô kinh doanh.

Ví dụ, nhiều công ty công nghệ có chi phí cận biên thấp do tính tái sử dụng của sản phẩm. Trong khi đó, doanh nghiệp sản xuất thường có chi phí biên cao từ nguyên liệu và nhân công. Tuy nhiên, doanh nghiệp tối ưu hóa chi phí biên sẽ có tiềm năng tăng trưởng lợi nhuận tốt nhất.

Hiểu chi phí cận biên quan trọng để đánh giá tiềm năng lợi nhuận của doanh nghiệp. Các doanh nghiệp có doanh thu cận biên cao và sản phẩm chi phí cận biên thấp có thể mang lại lợi nhuận cao khi mở rộng quy mô.

Chi phí cận biên là yếu tố quan trọng khi đánh giá doanh nghiệp và sản phẩm mới. Các cổ phiếu có tiềm năng tăng trưởng cao thường có doanh thu cận biên cao và chi phí cận biên thấp.

Qua bài viết này, chúng ta đã hiểu rõ về Chi phí biên (Marginal Cost) và cách tính cũng như ý nghĩa của nó trong kinh doanh. Đây là khái niệm quan trọng để áp dụng vào kế hoạch kinh doanh và đầu tư. Chúc các bạn thành công trong các hoạt động kinh doanh và đầu tư của mình!