NHNN điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các ngân hàng một cách cẩn trọng hơn so với năm trước, trong bối cảnh dịch bệnh vẫn phức tạp. Hạn mức mới phụ thuộc vào sức khỏe của từng tổ chức tín dụng. Nhiều khả năng tín dụng sẽ theo kịch bản 2 được NHNN đưa ra từ đầu năm.

Gần đây, NHNN đã điều chỉnh hạn mức tín dụng cho các tổ chức tín dụng. Chỉ tiêu mới cao hơn khoảng 40-60% so với năm trước và thấp hơn năm 2020. Nhiều ngân hàng đã sử dụng hết hạn mức trong nửa đầu năm 2020.

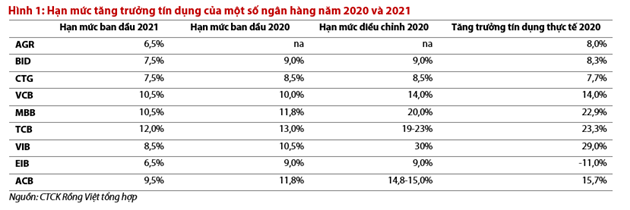

MB được nâng hạn mức tín dụng từ 10,5% lên 15%, VIB từ 8,5% lên 14,1%. Các ngân hàng khác như VPBank, Sacombank, Eximbank cũng đã tăng hạn mức tín dụng.

Các ngân hàng như Techcombank, Vietcombank cũng đã tăng hạn mức tín dụng. Sự điều chỉnh này thể hiện sự thận trọng của cơ quan điều hành trong hoàn cảnh dịch bệnh phức tạp.

Sự điều chỉnh này cho thấy sự thận trọng của cơ quan điều hành trong bối cảnh dịch bệnh vẫn phức tạp. Trong nhiều năm gần đây, NHNN thường chỉ có một lần điều chỉnh tín dụng mỗi năm.

Cơ quan quản lý cho biết để hỗ trợ phục hồi kinh tế sau đại dịch Covid-19 và không bỏ qua nguy cơ lạm phát, Ngân hàng Nhà nước đã điều chỉnh chỉ tiêu tăng trưởng tín dụng của các tổ chức tín dụng, đảm bảo sự nhất quán để đạt được mục tiêu quản lý chính sách tiền tệ và thực hiện chính sách 'vừa chống dịch vừa phát triển kinh tế' của Chính phủ.

Việc điều chỉnh chỉ tiêu tăng trưởng tín dụng được thực hiện dựa trên đề xuất của các tổ chức tín dụng, đánh giá tình hình hoạt động, năng lực tài chính, quản trị và khả năng mở rộng tín dụng, ưu tiên cho các tổ chức tín dụng thực hiện chính sách của Chính phủ và chỉ đạo của Ngân hàng Nhà nước để giảm lãi suất cho vay nhằm chia sẻ khó khăn.

Đầu năm, Ngân hàng Nhà nước đã xây dựng 3 kịch bản tăng trưởng tín dụng cho năm 2021. Trong kịch bản 1, khi tiêm chủng vắc xin đại trà và kiểm soát dịch Covid-19, tín dụng có thể tăng từ 12-13%, thậm chí đạt 14%. Kịch bản 2, dịch kéo dài đến tháng 6, các biện pháp cách ly xã hội vẫn được thực hiện, việc tiêm vắc xin kéo dài, tín dụng có thể tăng từ 10-12%. Kịch bản 3, dịch kéo dài đến hết năm, tăng trưởng khoảng 7-8%.

Trong 3 kịch bản, ông Nguyễn Tuấn Anh, Trưởng phòng Tín dụng các ngành kinh tế của Ngân hàng Nhà nước, cho biết kỳ vọng vào kịch bản 1 nhưng cũng không loại trừ khả năng xảy ra kịch bản 2, kịch bản 3 gần như không mong muốn xảy ra nhưng cần phải dự phòng.

Chia sẻ quan điểm, Công ty Chứng khoán Pinetree cho rằng kịch bản 1 sẽ khó xảy ra vì dịch bệnh vẫn còn diễn ra và tiêm vắc xin chưa đạt đến đại trà. Trong khi đó, Công ty Chứng khoán VNDirect kỳ vọng, tín dụng có thể tăng 13-14% trong năm nay.

Tăng tín dụng đồng thời giảm lãi suất và siết chặt rủi ro.

Trong văn bản điều chỉnh về tín dụng, NHNN yêu cầu các ngân hàng không chỉ hạn chế tăng trưởng vượt quá hạn mức mà còn phải thực hiện các biện pháp nhằm tăng hiệu quả kinh doanh, đảm bảo an toàn hệ thống và ổn định thị trường tiền tệ.

Các tổ chức tín dụng cần tuân thủ đúng quy định của pháp luật về bảo đảm an toàn, giới hạn cấp tín dụng, phân loại nợ và trích lập dự phòng rủi ro, ngoại hối, quản trị rủi ro và kiểm soát nợ xấu, tăng cường các biện pháp kiểm soát rủi ro tín dụng.

Các ngân hàng cần tập trung tăng trưởng tín dụng vào các lĩnh vực sản xuất, ưu tiên như nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao. Đồng thời, kiểm soát chặt chẽ và hạn chế cấp tín dụng cho các lĩnh vực tiềm ẩn rủi ro như đầu tư, kinh doanh bất động sản, chứng khoán.

Theo Tiến sĩ Cấn Văn Lực, chuyên gia kinh tế trưởng của BIDV, tín dụng ngân hàng tăng khoảng 10-15% là hợp lý. Dù kinh tế có dấu hiệu phục hồi nhưng vẫn còn nhiều rủi ro đang đe dọa các ngân hàng. Tín dụng, mặc dù có sự phục hồi, nhưng vẫn chưa đạt được mức tăng trưởng cao như trước. Đồng thời, nợ xấu tiềm ẩn đang gia tăng.

Theo chuyên gia kinh tế Nguyễn Trí Hiếu, dịch bệnh Covid-19 đang phức tạp hóa sau đợt bùng phát thứ 4, dẫn đến tình trạng khó khăn của nhiều doanh nghiệp tăng lên, ảnh hưởng đến nhu cầu vay và chất lượng tín dụng.

Ông Hiếu cũng nhấn mạnh rằng để tăng trưởng tín dụng hiệu quả, cần phải đẩy mạnh kích cầu hơn nữa. Hiện nay, nhu cầu vốn đang tăng nhưng vẫn có nhiều doanh nghiệp ở các lĩnh vực như du lịch, khách sạn, hàng không... tạm ngừng hoạt động. Do đó, ngân hàng cần kiểm soát nguồn trả nợ của khách hàng để đạt được chỉ tiêu tăng trưởng tín dụng mà vẫn đảm bảo chất lượng tín dụng và tài sản.