Luôn tốt nhất khi bạn biết các lựa chọn của mình từ trước

Tài khoản thanh toán là một phần quan trọng của hệ thống ngân hàng. Những tài khoản gửi tiền này cung cấp cho người tiêu dùng một nơi để gửi tiền, thực hiện các giao dịch chuyển khoản, viết séc, thanh toán hóa đơn và thực hiện các giao dịch ngân hàng thường ngày khác.

Tiền trong các tài khoản thanh toán được bảo đảm an toàn, vì các tài khoản này được bảo hiểm lên đến 250,000 đô la cho mỗi người gửi tiền bởi Cục Bảo hiểm Tiền gửi Liên bang (FDIC); tuy nhiên, với nhiều lựa chọn khác nhau như vậy, bạn làm sao biết được tài khoản nào phù hợp với bạn?

Những điều cần lưu ý chính

- Tài khoản thanh toán là một phần quan trọng của hệ thống ngân hàng, cung cấp cho người tiêu dùng một nơi để thực hiện các giao dịch ngân hàng thường ngày.

- Trước khi mở tài khoản thanh toán, bạn nên biết các lựa chọn của mình và cân nhắc các yếu tố như số dư hàng tháng, phí dịch vụ, lãi suất và tiện lợi.

- Tài khoản thanh toán thường là loại phổ biến nhất, mang đến cho bạn tất cả các tính năng mà bạn mong đợi từ một tài khoản thanh toán.

- Tài khoản cao cấp cung cấp nhiều phúc lợi nhưng thường yêu cầu bạn giữ số dư cao.

- Tài khoản thanh toán miễn phí có thể không có phí dịch vụ hàng tháng, nhưng vẫn có phí cho các dịch vụ khác như vượt quá số dư hoặc sử dụng ATM ngoài mạng lưới.

Hiểu Rõ Tình Hình Của Bạn

Trước khi mở tài khoản thanh toán, bạn nên biết các lựa chọn của mình. Sau tất cả, không phải tất cả các tài khoản thanh toán đều giống nhau. Điều tương tự cũng áp dụng đối với tình hình tài chính của bạn—nó độc đáo với bạn, vì vậy tài khoản thanh toán của bạn nên phù hợp với nó. Dưới đây là một số điều bạn cần suy nghĩ trước khi đến ngân hàng mở tài khoản.

Số Dư Hằng Tháng

Số tiền bạn dự định giữ trung bình mỗi tháng sẽ giúp bạn quyết định mở loại tài khoản thanh toán nào. Số dư này sẽ có thường xuyên trong suốt thời gian sử dụng tài khoản hay chỉ xuất hiện vào những thời điểm cụ thể trong năm? Một số tài khoản yêu cầu điều kiện số dư tối thiểu—điều này giải thích cho một số lợi ích của chúng—vì vậy bạn nên nhớ điều đó.

Phí Phạm Vi

Hãy cân nhắc các khoản phí liên quan đến từng loại tài khoản. Bạn có thể tránh các khoản phí dịch vụ hàng tháng nếu duy trì một số dư nhất định mỗi tháng. Kiểm tra xem tài khoản mà bạn quan tâm có tính phí bổ sung cho các giao dịch thẻ ghi nợ và giao dịch tại chi nhánh không.

Cặp đôi có thể mở tài khoản thanh toán chung để quản lý tài chính và chi phí chung.

Có thể bạn có thể tránh được một số phí bằng cách tự động trừ tiền thanh toán hóa đơn từ tài khoản của bạn hoặc thiết lập tiền gửi trực tiếp. Biết về ngân hàng và cấu trúc phí của từng loại tài khoản có thể là sự khác biệt giữa việc tiết kiệm một khoản tiền lớn hoặc tiêu phí hàng trăm đô la không cần thiết mỗi năm.

Lãi Suất

Mặc dù bạn có thể không nhận được nhiều, một số tài khoản thanh toán có thể trả lãi suất. Nếu bạn muốn kiếm thêm một chút nữa—nhớ là chỉ một chút nữa—bạn có thể tìm ngân hàng có thể trả lãi suất cùng với việc thực hiện các giao dịch ngân hàng hàng ngày của bạn. Lãi suất thường được tính hàng ngày và được gửi trực tiếp vào tài khoản thanh toán vào cuối mỗi tháng.

Tiện Lợi

Nếu bạn là loại người thích giao tiếp cá nhân, bạn có thể muốn mở một tài khoản thanh toán tại một ngân hàng có nhiều chi nhánh; tuy nhiên, nếu bạn có thể không cần thiết, bạn sẽ thành công tốt hơn với một ngân hàng trực tuyến.

Những tổ chức này không có nhiều vị trí thực tế—một số không có chút nào cả—nhưng họ cung cấp sự tiện lợi của ngân hàng trực tuyến và di động kèm thẻ ghi nợ. Bởi vì họ không cung cấp dịch vụ của nhân viên giao dịch, nhiều ngân hàng này cho phép bạn sử dụng máy rút tiền tự động (ATM) của các ngân hàng khác, giúp việc rút tiền mặt trở nên dễ dàng và tiết kiệm chi phí hơn.

Bây giờ khi chúng ta đã đề cập đến một số yếu tố cơ bản cần xem xét khi chọn tài khoản thanh toán, đây là danh sách một số loại tài khoản mà hầu hết các ngân hàng đều cung cấp.

Mytour / Eliana Rodgers

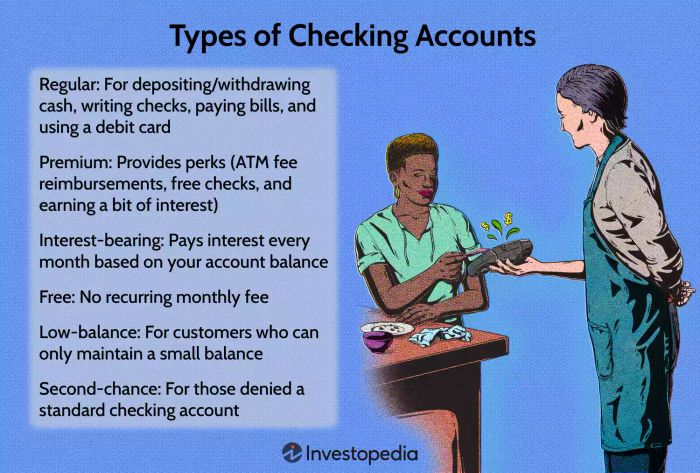

Tài Khoản Thanh Toán Thường

Một tài khoản thanh toán thường đơn giản cho phép bạn làm tất cả những điều bạn mong đợi từ một tài khoản thanh toán: gửi và rút tiền từ máy rút tiền tự động, viết séc, thanh toán hóa đơn và mua sắm bằng thẻ ghi nợ. Bạn có thể phải trả phí hàng tháng để là chủ sở hữu tài khoản, nhưng nhiều ngân hàng miễn phí phí nếu bạn giữ đủ tiền trong tài khoản.

Một tài khoản thanh toán thông thường thường không hoặc rất ít khi có lãi suất trên số dư của bạn. Vì vậy nếu bạn đang tìm kiếm một ít thu nhập, bạn có thể xem xét mở một tài khoản tiết kiệm kết hợp với tài khoản thanh toán của bạn.

Tài khoản thanh toán Premium

Nếu bạn có một số tiền có năm chữ số trở lên để giữ trong tài khoản thanh toán, tài khoản thanh toán Premium có thể phù hợp với bạn. Việc có số dư cao trong tài khoản của bạn nên cho phép bạn tránh phải trả phí hàng tháng và cung cấp những lợi ích như hoàn trả phí ATM, miễn phí chi phiếu và kiếm được một chút lãi suất.

Bạn cũng có thể nhận được giảm giá cho các dịch vụ khác từ ngân hàng, như lãi suất thấp hơn một chút cho vay mua nhà hoặc tư vấn tài chính miễn phí. Tuy nhiên, điều đó không có nghĩa là tài khoản thanh toán Premium là lựa chọn tốt nhất của bạn, ngay cả khi bạn có thể dễ dàng đáp ứng yêu cầu số dư tối thiểu.

Những phần thưởng thêm nhất định là tuyệt vời, nhưng có thể có các lựa chọn khác hoạt động tốt hơn. Ví dụ, bạn có thể kiếm được lợi suất cao hơn trên số tiền dư của bạn trong khi vẫn giữ nó sẵn sàng cho các tình huống khẩn cấp bằng cách đặt vào tài khoản tiền thị trường, trái phiếu chính phủ, hoặc chứng chỉ tiền gửi (CD).

Hầu hết mọi người chỉ cần giữ số dư cao trong tài khoản thanh toán nếu họ có các chi tiêu lớn, thường xuyên như tiền trả góp cao, khoản vay sinh viên lớn, thanh toán thuế ước tính, và/hoặc phí bảo hiểm nặng nề. Về các dịch vụ giảm giá và tư vấn miễn phí, bạn có thể nhận được lãi suất tốt hơn cho dịch vụ hoặc lời khuyên tốt hơn từ một tổ chức khác.

Tài khoản thanh toán có lãi suất

Tài khoản thanh toán có lãi suất cho bạn một khoản lợi tức nhỏ mỗi tháng cho số dư trong tài khoản của bạn. Một số tài khoản trả lãi suất cố định không phụ thuộc vào số dư của bạn, trong khi các tài khoản khác trả nhiều hơn trên số dư cao hơn.

Lãi suất sẽ chắc chắn thấp hơn tỷ lệ lạm phát, nhưng có thể tương đương với những gì một số tài khoản tiết kiệm trả, mang đến cho bạn sự kết hợp tốt nhất cả hai thế giới—giao dịch không giới hạn và thanh toán lãi hàng tháng—trong một tài khoản duy nhất; tuy nhiên, bạn có thể không có lợi thế với tài khoản thanh toán có lãi suất nếu phí của nó quá cao. Bạn có thể tốt hơn với một tài khoản thanh toán miễn phí, ngay cả khi nó trả ít hơn hoặc không có lãi suất.

Tài khoản thanh toán miễn phí

Tài khoản thanh toán miễn phí có nghĩa là tài khoản không tính phí định kỳ, như phí bảo trì hàng tháng, và không có yêu cầu số dư tối thiểu để tránh phí. Tuy nhiên, điều đó không có nghĩa là mọi dịch vụ liên quan đến tài khoản thanh toán sẽ được miễn phí.

Bạn vẫn có thể phải trả phí cho các dịch vụ khác, bao gồm phí rút tiền ATM ngoài mạng, phí chi phiếu, phí thấu chi quá hạn, phí ngừng thanh toán, và phí giao dịch nước ngoài. Những tài khoản này có thể không trả bất kỳ lãi suất nào, vì bạn đã được hưởng lợi không phải trả phí hàng tháng. Tuy nhiên, một số tài khoản thanh toán miễn phí lại có thể trả lãi suất.

Tài khoản thanh toán số dư thấp

Tài khoản thanh toán số dư thấp, đôi khi được gọi là “tài khoản cứu cánh,” dành cho khách hàng chỉ có thể duy trì số dư nhỏ nhưng muốn nhận các dịch vụ ngân hàng. Đổi lại cho việc cho phép bạn duy trì một tài khoản với yêu cầu số dư tối thiểu rất thấp hoặc không có, ngân hàng có thể yêu cầu bạn làm những điều khác để tiết kiệm chi phí cho họ, như viết chỉ một số lượng giới hạn của chi phiếu mỗi tháng và nhận bản sao phiên bản hằng tháng qua điện tử thay vì bưu điện.

Một số trong những tài khoản này có thể không có quyền viết chi phiếu—cho phép chỉ thanh toán trực tuyến hoặc thẻ ghi nợ—và có thể không cho phép thấu chi quá hạn. Thay vì để bạn có số dư âm, họ sẽ từ chối bất kỳ giao dịch nào vượt quá số dư khả dụng của bạn.

Tài khoản thanh toán cơ hội thứ hai

Nếu một ngân hàng đã đóng tài khoản thanh toán của bạn trong quá khứ vì số dư âm chưa thanh toán và bạn đã sẵn sàng bắt đầu lại, một tài khoản thanh toán cơ hội thứ hai có thể mang đến cho bạn cơ hội đó. Đổi lại, bạn có thể phải trả phí hàng tháng lên đến 20 đô la và tài khoản của bạn có thể có các hạn chế mà các tài khoản thanh toán khác không có, chẳng hạn như không cho phép thấu chi quá hạn.

Những tài khoản này có sẵn tại tất cả 50 tiểu bang thông qua các ngân hàng và hợp tác xã tín dụng. Sau khi duy trì tài khoản của bạn trong tình trạng tốt trong một khoảng thời gian nhất định—có thể là một năm—bạn có thể đủ điều kiện để có một tài khoản thanh toán thông thường.

Làm sao ngân hàng biết bạn đã từng đóng tài khoản thanh toán trong quá khứ? Giống như các nhà phát hành thẻ tín dụng kiểm tra báo cáo tín dụng của bạn trước khi cho phép bạn mở tài khoản, các ngân hàng kiểm tra báo cáo ChexSystems và Early Warning Services trước khi cho phép bạn mở tài khoản.

Nếu các ngân hàng từ chối đơn đăng ký tài khoản thanh toán của bạn và bạn không biết lý do tại sao, hãy đặt hàng bản sao của báo cáo tín dụng ngân hàng của bạn và kiểm tra chúng để tìm lỗi.

Các Loại Tài Khoản Thanh Toán Khác Nhau Là Gì?

Các ngân hàng cung cấp nhiều loại tài khoản thanh toán khác nhau để phục vụ sự đa dạng trong khách hàng của họ. Khách hàng có nhiều lựa chọn để chọn lựa loại tài khoản phù hợp nhất với nhu cầu của họ. Các loại tài khoản thanh toán khác nhau bao gồm tài khoản sinh viên, tài khoản Premium, tài khoản cơ bản, tài khoản người cao tuổi, tài khoản doanh nghiệp, tài khoản thưởng và tài khoản có lãi suất.

Tài Khoản Thanh Toán Được Sử Dụng để Làm Gì?

Một tài khoản thanh toán là nơi mà một người có thể lưu trữ tiền mặt của họ một cách an toàn và dễ dàng truy cập vào các quỹ khi cần thiết. Tiền trong tài khoản thanh toán có thể được sử dụng để thanh toán hóa đơn, chi phí và mọi thứ mà tiền mặt là cần thiết; điều này có thể được thực hiện thông qua các chi phiếu vật lý hoặc thẻ ghi nợ mà thường đi kèm với tài khoản.

Có tài khoản thanh toán có trả lãi suất không?

Thường thì, tài khoản thanh toán không trả lãi suất vì tiền trong tài khoản dùng để sử dụng ngay lập tức và cho các giao dịch hàng ngày; tuy nhiên, một số tài khoản thanh toán có thể trả lãi suất. Tài khoản tiết kiệm thường được sử dụng để kiếm lãi suất.

Điều quan trọng nhất

Dù bạn ở trong hoàn cảnh tài chính nào, luôn có một tài khoản thanh toán phù hợp với bạn—miễn là bạn không có lịch sử gian lận và đáp ứng các yêu cầu mở tài khoản cơ bản như chứng minh danh tính. Nếu bạn đang tìm kiếm một tính năng cụ thể như một tài khoản dành cho người luôn duy trì số dư thấp hoặc một tài khoản trả lãi suất, hãy bắt đầu tìm kiếm các tài khoản được quảng bá đặc biệt dành cho những nhu cầu đó.

Luôn nhớ rằng tên gọi của tài khoản thanh toán chỉ là nhãn hiệu tiếp thị. Một tài khoản thanh toán miễn phí có thể phục vụ bạn cũng tốt như một tài khoản thanh toán số dư thấp, và một tài khoản thanh toán có trả lãi suất có thể trả nhiều hơn một tài khoản thanh toán cao cấp.

Việc thay đổi tài khoản thanh toán là một công việc tốn thời gian, vì vậy hãy lựa chọn một cách cẩn thận và cố gắng chọn một tài khoản mà bạn sẽ hài lòng trong nhiều năm. Trong trường hợp của một tài khoản cơ hội thứ hai, hãy chọn một ngân hàng mà bạn có thể thấy mình ở lại lâu dài.