Hoán đổi tiền tệ là công cụ tài chính quan trọng được sử dụng bởi các ngân hàng, tập đoàn đa quốc gia và các nhà đầu tư tổ chức. Mặc dù các loại hoán đổi này hoạt động tương tự như hoán đổi lãi suất và hoán đổi cổ phiếu, nhưng có những đặc điểm cơ bản chính làm cho hoán đổi tiền tệ trở nên độc đáo và do đó phức tạp hơn một chút.

Hoán đổi tiền tệ bao gồm hai bên trao đổi một khoản gốc danh nghĩa với nhau để tiếp cận loại tiền tệ mong muốn. Sau khi trao đổi gốc ban đầu, các dòng tiền định kỳ được trao đổi bằng loại tiền tệ phù hợp.

Đầu tiên, hãy lùi lại một bước để minh họa đầy đủ mục đích và chức năng của hoán đổi tiền tệ.

Những điểm chính

- Trong một hoán đổi tiền tệ, các bên đối tác trao đổi các khoản tiền tương đương của hai loại tiền tệ khác nhau và giao dịch lại vào một ngày cụ thể sau đó.

- Hoán đổi tiền tệ thường là các khoản vay bù trừ, và hai bên thường trả lãi cho nhau trên các khoản tiền đã trao đổi.

- Các tổ chức tài chính thực hiện hầu hết các giao dịch hoán đổi FX, thường thay mặt cho một công ty phi tài chính.

- Hoán đổi có thể được sử dụng để phòng ngừa rủi ro tỷ giá, đầu cơ vào sự di chuyển của tiền tệ và vay ngoại tệ với lãi suất thấp hơn.

Mục đích của hoán đổi tiền tệ

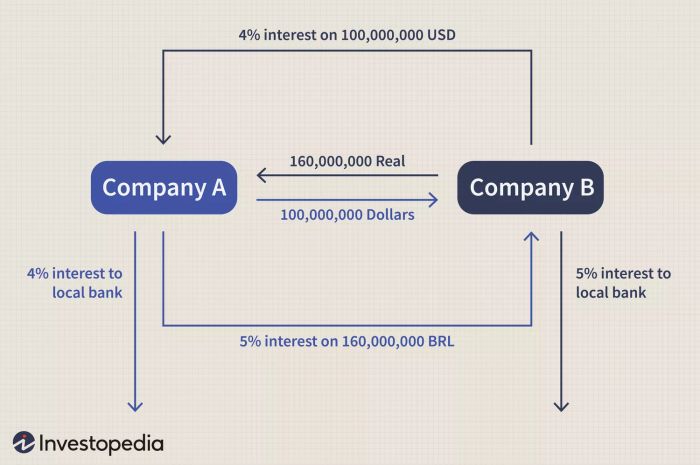

Một công ty đa quốc gia Mỹ (Công ty A) có thể muốn mở rộng hoạt động của mình vào Brazil. Đồng thời, một công ty Brazil (Công ty B) đang tìm cách gia nhập thị trường Mỹ. Các vấn đề tài chính mà Công ty A thường gặp phải bắt nguồn từ sự không sẵn lòng của các ngân hàng Brazil trong việc cho vay đối với các tập đoàn quốc tế. Do đó, để vay vốn ở Brazil, Công ty A có thể phải chịu mức lãi suất cao tới 10%. Tương tự, Công ty B sẽ không thể đạt được khoản vay với lãi suất ưu đãi ở thị trường Mỹ. Công ty Brazil chỉ có thể vay tín dụng với lãi suất 9%.

Trong khi chi phí vay trên thị trường quốc tế là quá cao, cả hai công ty này đều có lợi thế cạnh tranh khi vay vốn từ các ngân hàng trong nước của họ. Công ty A có thể giả định vay từ một ngân hàng Mỹ với lãi suất 4% và Công ty B có thể vay từ các tổ chức địa phương của mình với lãi suất 5%. Lý do cho sự khác biệt này là do các quan hệ đối tác và mối quan hệ đang diễn ra mà các công ty trong nước thường có với các cơ quan cho vay địa phương của họ.

Thiết lập hoán đổi tiền tệ

Dựa trên ví dụ trên, dựa trên lợi thế cạnh tranh của các công ty trong việc vay vốn ở thị trường nội địa, Công ty A sẽ vay các khoản tiền mà Công ty B cần từ một ngân hàng Mỹ trong khi Công ty B vay các khoản tiền mà Công ty A cần thông qua một ngân hàng Brazil. Cả hai công ty đã thực hiện một khoản vay cho công ty kia. Các khoản vay sau đó được hoán đổi. Giả sử tỷ giá hối đoái giữa Brazil (BRL) và Mỹ (USD) là 5,20 BRL cho 1,00 USD và cả hai công ty đều cần cùng một khoản tài trợ tương đương, công ty Brazil nhận được 100 triệu đô la từ đối tác Mỹ để đổi lấy 520 triệu real Brazil, có nghĩa là các khoản danh nghĩa này được hoán đổi.

Công ty A bây giờ nắm giữ số tiền mà họ cần bằng real, trong khi Công ty B đang sở hữu USD. Tuy nhiên, cả hai công ty đều phải trả lãi cho các khoản vay của mình cho các ngân hàng nội địa bằng loại tiền gốc đã vay. Mặc dù Công ty B đã hoán đổi BRL lấy USD, nhưng nó vẫn phải thực hiện nghĩa vụ của mình với ngân hàng Brazil bằng real. Công ty A cũng đối mặt với tình huống tương tự với ngân hàng nội địa của mình. Kết quả là, cả hai công ty sẽ phải chịu các khoản thanh toán lãi suất tương đương với chi phí vay của bên kia. Điểm cuối cùng này hình thành cơ sở cho những lợi thế mà hoán đổi tiền tệ mang lại.

Bất kỳ công ty nào cũng có thể vay bằng đồng tiền nội địa của mình và tham gia vào thị trường ngoại hối, nhưng không có gì đảm bảo rằng họ sẽ không phải trả quá nhiều lãi suất do biến động tỷ giá hối đoái.

Một cách khác để nghĩ về điều này là hai công ty có thể đồng ý một hoán đổi với các điều kiện sau:

Đầu tiên, Công ty A phát hành một trái phiếu có thể thanh toán với một lãi suất nhất định. Nó có thể giao trái phiếu cho một ngân hàng hoán đổi, ngân hàng này sau đó chuyển nó cho Công ty B. Công ty B đáp lại bằng cách phát hành một trái phiếu tương đương (theo tỷ giá giao ngay hiện tại), giao cho ngân hàng hoán đổi và cuối cùng chuyển nó cho Công ty A.

Các khoản tiền này có thể được sử dụng để trả lại cho các trái chủ trong nước (hoặc các chủ nợ khác) của mỗi công ty. Công ty B bây giờ có một tài sản của Mỹ (trái phiếu) mà nó phải trả lãi. Các khoản thanh toán lãi suất sẽ được chuyển đến ngân hàng hoán đổi, ngân hàng này sau đó chuyển lại cho công ty Mỹ và ngược lại.

Đến kỳ đáo hạn, mỗi công ty sẽ trả lại khoản gốc cho ngân hàng hoán đổi và lần lượt nhận lại khoản gốc ban đầu của mình. Bằng cách này, mỗi công ty đã thành công trong việc thu được nguồn vốn ngoại tệ mà họ mong muốn, nhưng với lãi suất thấp hơn và không phải đối mặt với nhiều rủi ro tỷ giá hối đoái.

Những lợi ích của hoán đổi tiền tệ

Thay vì vay real với lãi suất 10%, Công ty A sẽ phải thanh toán các khoản lãi suất 5% do Công ty B chịu theo thỏa thuận với các ngân hàng Brazil. Công ty A đã thực hiện hiệu quả việc thay thế khoản vay 10% bằng khoản vay 5%. Tương tự, Công ty B không còn phải vay vốn từ các tổ chức Mỹ với lãi suất 9%, mà thực hiện chi phí vay 4% của đối tác hoán đổi. Trong kịch bản này, Công ty B thực sự đã giảm được chi phí nợ hơn một nửa. Thay vì vay từ các ngân hàng quốc tế, cả hai công ty đều vay trong nước và cho nhau vay với lãi suất thấp hơn. Sơ đồ dưới đây mô tả các đặc điểm chung của hoán đổi tiền tệ.

Để đơn giản, ví dụ đã nêu trên không bao gồm vai trò của nhà môi giới hoán đổi, người đóng vai trò trung gian cho giao dịch hoán đổi tiền tệ. Với sự hiện diện của nhà môi giới, lãi suất thực tế có thể tăng nhẹ như một dạng hoa hồng cho trung gian. Thông thường, chênh lệch trên hoán đổi tiền tệ khá thấp và, tùy thuộc vào các khoản gốc danh nghĩa và loại khách hàng, có thể nằm trong khoảng 10 điểm cơ bản. Do đó, lãi suất vay thực tế cho Công ty A và B lần lượt là 5,1% và 4,1%, vẫn tốt hơn so với lãi suất quốc tế được cung cấp.

Cân nhắc về hoán đổi tiền tệ

Có một vài cân nhắc cơ bản khác biệt giữa hoán đổi tiền tệ thông thường và các loại hoán đổi khác như hoán đổi lãi suất và hoán đổi dựa trên lợi tức. Các công cụ dựa trên tiền tệ bao gồm việc trao đổi ngay lập tức và cuối cùng khoản gốc danh nghĩa. Trong ví dụ trên, 100 triệu đô la và 520 triệu real Brazil được trao đổi khi hợp đồng được khởi tạo. Khi kết thúc, các khoản gốc danh nghĩa được trả lại cho bên thích hợp. Công ty A sẽ phải trả lại khoản gốc danh nghĩa bằng real cho Công ty B, và ngược lại. Tuy nhiên, việc trao đổi cuối cùng này làm cho cả hai công ty đối mặt với rủi ro tỷ giá hối đoái, vì tỷ giá hối đoái có thể thay đổi so với mức ban đầu là 5,20 BRL cho 1,00 USD.

Ngoài ra, hầu hết các hoán đổi liên quan đến một khoản thanh toán ròng. Trong một hoán đổi tổng lợi tức, chẳng hạn, lợi tức trên một chỉ số có thể được hoán đổi lấy lợi tức trên một cổ phiếu cụ thể. Vào mỗi ngày thanh toán, lợi tức của một bên được tính gộp với lợi tức của bên kia và chỉ có một khoản thanh toán được thực hiện. Ngược lại, vì các khoản thanh toán định kỳ liên quan đến hoán đổi tiền tệ không được tính bằng cùng một loại tiền tệ, nên các khoản thanh toán không được tính gộp. Do đó, trong mỗi kỳ thanh toán, cả hai bên đều có nghĩa vụ thanh toán cho đối tác.

Kết luận cuối cùng

Hoán đổi tiền tệ là các công cụ phái sinh ngoài sàn giao dịch phục vụ hai mục đích chính. Thứ nhất, chúng có thể được sử dụng để giảm thiểu chi phí vay nước ngoài. Thứ hai, chúng có thể được sử dụng như công cụ để phòng ngừa rủi ro tỷ giá hối đoái. Các tập đoàn có hoạt động quốc tế sử dụng các công cụ này cho mục đích đầu tiên trong khi các nhà đầu tư tổ chức thường triển khai hoán đổi tiền tệ như một phần của chiến lược phòng ngừa toàn diện.

Cũng có thể chi phí vay ở Mỹ cao hơn ở quốc gia khác, hoặc ngược lại. Trong cả hai trường hợp, công ty nội địa có lợi thế cạnh tranh trong việc vay vốn từ quốc gia của mình vì chi phí vốn thấp hơn.